Ň»ˇ˘ÂÁÍÁżóĘĐłˇ

ľÝşŁąŘĘýľÝĎÔĘľ2019Äę2ÔÂÎŇąúą˛˝řżÚÂÁ·ŻÍÁ889Íň¶ÖˇŁ»·±ČÉĎŐÇ12.7%Ł¬Í¬±ČÉĎŐÇ46.0%ˇŁ2019Äę2ÔÂÂÁÍÁżó˝řżÚÁżĽĚĐřÔöĽÓŁ¬ĆäÖĐ2Ô·ÝŔ´×ÔĽ¸ÄÚŃÇ˝řżÚÔĽ444Íň¶ÖŁ¬»·±ČÉĎŐÇ4.4%Ł¬˝řżÚÁżĽĚĐřĹĘиߡŁĽ¸ÄÚŃÇČ«Äę˝öÓиÉĘŞÁ˝ĽľŁ¬ÄżÇ°Őý´¦ÓڸɼľŁ¬ÂÁÍÁżóĎîÄżĽŻÖĐͶ˛úŁ¬ÇŇ˝ńÄę°˘ÁŞÇőŁ¬şÓÄĎżóҵˇ˘×Ͳ©ČóµĎµČĎîĿҲĎŕĽĚͶ˛úŁ¬şóĆÚą©Ó¦Áż»ą˝«ĽĚĐřÔöĽÓˇŁµÚ¶ţ´óŔ´Ô´ąú°Ä´óŔűŃÇ2Ô½řżÚÁżÔĽÎŞ279Íň¶ÖŁ¬»·±ČÉĎŐÇ34.8%ˇŁÖ÷ŇŞĘÇÓÉÓÚ°Ä´óŔűŃÇÓ꼾˝áĘřŁ¬żóÉ˝ŐýłŁżŞą¤Ł¬Ňň´Ëą©Ó¦ÁżÓĐËů»ŘÉýˇŁµ«˝üĆÚŇňě«·çŔ´ÁŮŁ¬Á¦Íض«Î¤ĹÁµŘÇřÔËÓŞÔÝ»şŁ¬ÄżÇ°Ňѵõ˝»Ö¸´Ł¬Ô¤ĽĆ˛úÁżÓ°Ď첻´óˇŁÓˇÄáÎČľÓÇ°ČýŁ¬2Ô½řżÚÔĽ120Íň¶ÖŁ¬»·±ČÉĎŐÇ37.3%ˇŁÄżÇ°ÓˇÄáĹä¶î´óÁż·ĹżŞŁ¬ÇŇËć×ĹÓ꼾˝áĘřŁ¬¶ŕĘýżóÉ˝˛úÁżÓĐËůÔöĽÓˇŁ˛˘ÇŇËć×ĹşŁÔ˷ѵı©µřŁ¬¸÷ąúÂÁÍÁżóĽŰ¸ń˝ÔÓĐËůĎ½µŁ¬ŔűşĂÓÚÂÁÍÁżóĘĐłˇłÉ˝»ˇŁ×Ô°ÍÎ÷˝řżÚÔĽÎŞ22Íň¶ÖŁ¬»·±ČĽőÉŮ35.3%Íň¶ÖˇŁłý´ËÖ®Í⣬»ą·Ö±đ´ÓËůÂŢĂš˘şÚÉ˝ˇ˘ĽÓÄɡ˘ÂíŔ´Î÷ŃÇ˝řżÚŇ»´¬ÂÁÍÁżóˇŁ

ąúÄÚÂÁÍÁżóĘܵ˝»·±Łˇ˘Őţ˛ßŃąÁ¦ˇ˘Á˝»áµČÓ°Ď죬¸÷СżóÉ˝Ľ¸şőąŘÍŁŁ¬˛ż·Ö´ď±ęµÄżóɽʵĐĐľ®ĎÂżŞ˛ÉŁ¬żŞ˛ÉłÉ±ľÉĎÉýŁ¬ÂÁÍÁżó±¨ĽŰĽáͦÖÂĘą±±·˝µŘÇřÉú˛úłÉ±ľĎŕ¶ÔĆ«¸ßŁ¬ÄżÇ°şÓÄϡ˘É˝Î÷˛ż·ÖŃő»ŻÂÁł§żŞĘĽ¸ÄÔěÉú˛úĎß׼±¸ĘąÓĂ˝řżÚÂÁÍÁżóˇŁľÝÁË˝â˝üĆÚĎă˝Íň»ůÔÚÁ¬ÔƸŰжÁËŇ»´¬Ľ¸ÄÚŃÇżóÇŇ˝ńÄęĽĆ»®˝řżÚ300Íň¶ÖÂÁÍÁżóŁ¬ąúµçͶÔÚ˝ňĚƸŰŇÔĽ°»Ććč¸ŰÓĐÂÁÍÁżó´¬Ö»µ˝¸ŰˇŁÄڵضԽřżÚżóĐčÇóµÄ˛»¶ĎÔöĽÓŁ¬ÓżČëÁ˸ü¶ŕµÄĂłŇ×É̲ÎÓë˝řżÚżó˝»Ň×»·˝ÚŁ¬şóĆÚ˝řżÚÂÁÍÁżóĘĐłˇłÉ˝»Ô¤ĽĆ˝«¸üĽÓ»îÔľˇŁ

±í¸ń 1ˇ˘2019Äę2ÔÂÂÁÍÁżó˝řżÚÁżĽ°ľůĽŰ

|

ąú±đ |

±ľÔÂĘýÁżŁ¨¶ÖŁ© |

ľůĽŰŁ¨CIFĂŔÔŞŁ© |

|

Ľ¸ÄÚŃÇ |

4449046 |

61.3 |

|

°Ä´óŔűŃÇ |

2790303 |

49 |

|

Óˇ¶ČÄáÎ÷ŃÇ |

1199006 |

52.9 |

|

°ÍÎ÷ |

218572 |

69.4 |

|

ËůÂŢĂĹČşµş |

76610 |

51.1 |

|

şÚÉ˝ |

60870 |

87.3 |

|

ĽÓÄÉ |

50999 |

63.9 |

±í¸ń 2ˇ˘3ÔÂÖ÷Á÷ąúĽŇµ˝±±·˝¸ŰżÚşŁÔË·ŃŁ¨ĂŔÔŞ/¶ÖŁ©

|

Ŕ´Ô´ąú |

2019Äę2ÔÂ |

2019Äę3ÔÂ |

ÓëÉĎÔÂÔöĽő |

|

ÓˇÄá |

7 |

8 |

+1 |

|

°Ä´óŔűŃÇ |

8 |

8 |

- |

|

ÂíŔ´Î÷ŃÇ |

8 |

8 |

- |

|

ËůÂŢĂĹ |

14 |

14 |

- |

|

Ľ¸ÄÚŃÇ |

15 |

15 |

- |

|

°ÍÎ÷ |

12 |

12 |

- |

|

ÍÁ¶úĆä |

27 |

27 |

- |

Ŀǰ˛¨Â޵ĺŁÖ¸ĘýŇŔľÉĆ«ČőŁ¬2019Äę1-2ÔÂĆÚĽäBDIÖ¸ĘýÓÉ1282Ö±˝ÓµřÖÁ645Ł¬»·±ČĎ½µÔĽ50%Ł¬Ö÷ŇŞÔŇňĘÇ°ÍÎ÷żóÇřŔŁ°ÓĘÂąĘÓ°ĎěÔĽ4000Íň¶ÖĚúżó˛úÁżŁ¬Ěúżó·˘ÔËÁż´óÁżĽőÉŮŁ¬µĽÖ²¨Â޵ĺŁÖ¸Ęý±©µřŁ¬Ô˷Ѳ»¶Ďϵ÷ˇŁ3Ô·ÝBDIÖ¸ĘýάÎČÎŞÖ÷Ł¬Őâ¶ÔÓÚÔ¶ŃóąúĽŇŔ´ËµŁ¬˝µµÍÁËşŁÔ˳ɱľŁ¬Ľ¸ÄÚŃǵČÎ÷·ÇąúĽŇ˝üĆÚÂÁÍÁżóĘĐłˇłÉ˝»»îÔľˇŁÔ¤ĽĆ°ÍÎ÷żóÇřĐŢ˝¨¶ĚĆÚÄÚÄŃŇÔÍęłÉŁ¬şŁÔË·ŃżÉÄÜ˝«ĽĚĐřάłÖµÍλˇŁ

±í¸ń 3ˇ˘2019Äę3Ô¸÷¸ŰżÚÂÁÍÁżóÔ¶ȿâ´ćŁ¨Íň¶ÖŁ©

|

¸ŰżÚ |

2019Äę1ÔÂ |

2019Äę2ÔÂ |

2019Äę3ÔÂ |

|

¶ĽŇżÚ¸Ű |

200 |

220 |

240 |

|

»ĆµşÇ°Íĺ¸Ű |

110 |

240 |

230 |

|

ŃĘ̌¸Ű |

450 |

620 |

710 |

|

ÁúżÚ¸Ű |

570 |

550 |

570 |

|

ČŐŐŐ¸Ű |

77 |

130 |

110 |

|

Á¬ÔĆ¸Ű |

41 |

26.9 |

35 |

|

ÇŐÖÝ¸Ű |

14.8 |

0 |

6 |

|

˛Üĺúµé |

30 |

42 |

41 |

|

·ŔłÇ¸Ű |

7.5 |

6.6 |

4 |

|

ÍţşŁ¸Ű |

50 |

55 |

50 |

|

ŔłÖÝ¸Ű |

305 |

305 |

300 |

|

×ÜÁż |

1855.3 |

2195.5 |

2296 |

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđ

3Ô·ÝÖ÷Á÷¸ŰżÚÂÁÍÁżóżâ´ćÔĽ2296Íň¶ÖŁ¬ÓëÉĎÔ»ů±ľłÖĆ˝ˇŁ¸ŰżÚżâ´ćŇŔľÉĆ«¸ßŁ¬Ńő»ŻÂÁł§ÄÚżâ´ćĎűşÄ»şÂý˛ż·ÖµĽÖ¸ۿڿâ´ćĘč¸Ű´ÎĘýĽőÉŮŁ¬ÇŇÂÁÍÁżó´¬Ö»µ˝¸ŰłÉ˝»Çéżö˝ĎşĂŁ¬ÎŇĂÇÔ¤ĽĆ¶ĚĆÚÄÚżâ´ćŇŔľÉάłÖ¸ßλ.

±í¸ń 4ˇ˘3Ô·ÝÉ˝¶«Ö÷Á÷¸ŰżÚµ˝¸Ű´¬Ö»Ă÷ϸ

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđ

ąúĽĘĘĐłˇ¶ŻĚ¬

1ˇ˘3ÔÂ22ČŐŁ¬É˝¶«×Ͳ©ČóµĎÂÁҵÔÚĽ¸ÄÚŃÇ˝đ˛¨ÂÁÍÁżóżŞ·˘ĎîÄżľŮĐиۿڽ¨ÉčĎîÄżµě»ůŇÇĘ˝ˇŁ¸ŰżÚλÓÚĽ¸ÄÚŃDz©żĘˇŁ¨Préfecture de Bok飩TamitaĎŘGuèmeyiréÄÚşÓˇŁĽ¸ÄÚŃÇ˝đ˛¨ÂÁÍÁżóĎîÄżµÄÇřżéλÓÚFriaʡŁ¬ĎîÄżĽĆ»®·Ö¶ţĆÚ˝¨Éč»ů´ˇÉčĘ©ŁşµÚŇ»ĆÚͶ×Ę3.58ŇÚĂŔÔŞŁ¬˝¨ÉčżóÉ˝şÍ±ŘŇŞµÄ»ů´ˇÉčĘ©ˇŁµÚ¶ţĆÚͶ×Ę˝¨ÉčŇ»×ůŃő»ŻÂÁł§ˇ˘ĹäĚ׵ķ˘µçł§Ł¬Í¶×ʶîąŔËăÔĽ30ŇÚĂŔÔŞˇŁĎîÄż×ÜͶ×ʶîÔĽ34ŇÚĂŔÔŞˇŁÖ÷ŇŞ»ů˝¨ĎîÄż°üŔ¨ŁşĐŢ˝¨Ň»Ěő90ą«ŔﳤµÄą«Â·Ł¬ĐŢ˝¨Ň»ĚőĚú·Ł¬ĐŢ˝¨Ň»×ůÄÚşÓÂëÍ·ˇŁ

2ˇ˘ĽÓÄÉÂÁÍÁżóżóҵÓĐĎŢą«ËľµÄÔ±ą¤ŇŞÇó¸ÄÉĆą¤×÷ĚőĽţŁ¬·ńÔň˝«ÓĐżÉÄÜ°Őą¤Ł¬ĽÓÄÉżóÇřĚőĽţ˝ĎÂäşóÇҶŕÄęδÄܸÄÉĆŁ¬ľÝŔÍą¤˛ż·˘ŃÔČ˳ƣ¬ą«ËľÎ´ĎňËűĂÇÖ§¸¶Éç»á±ŁŐϺ͹úĽŇ±ŁĎŐĐĹÍĐ»ů˝đŁ¨SSNITŁ©µÄľčżîˇŁĎÖłˇÓĐĘ®Ľ¸Ăűą¤ČË˝ÓĘÜÁ˵˝°˘żËŔą«Ëľ×ܲż˝řĐĐ̸ĹĐŁ¬Í¬Ę±ľŻ¸ć˵Ł¬Čçąű´ú±íÍĹ·µ»Řşó˛»ÄÜ´řŔ´¸üşĂµÄ˝»Ňף¬ĘÜş¦ą¤ČË˝«ĘµĘ©ÎŞĆÚČýµ˝Áů¸öÔµİչ¤ˇŁ˝üĆÚŁ¬ĽÓÄÉÓ뼸ÄÚŃÇ×ĘÔ´şĎ×÷ĎîĿҲĘܵ˝ąŘעŁ¬ŐâÓĐÖúÓÚ˝«Á˝ąúŇŃľľß±¸µÄ·á¸»×ĘÔ´ÔŮĽÓą¤Ł¬ÓĐŔűÓÚÍâÉĚͶ×ĘŇÔĽ°´ř¶ŻľÍҵÓ뾼÷˘ŐąˇŁ

3ˇ˘Óˇ¶ČNALCOą«ËľÄżÇ°ŐýÔÚł˘ĘÔ»ńµĂάČřż¨ĹÁĚŘÄϵŘÇřµÄÂÁÍÁżóJerralaÇřżéˇŁ¸ĂÇřżéÓµÓĐ´óÁż¸ßƷλÂÁÍÁżó´˘ÁżˇŁ¸Ăą«ËľÄżÇ°ĚáŇéÔÚάČřż¨ĹÁĚŘÄĎ˝¨Á˘Ň»¸ö˛úÄÜÎŞ140ÍňÖÁ200Íň¶ÖµÄұÁ¶ł§Ł¬¸ĂĎîĿĿǰČÔÔÚÉóŇéÖСŁ

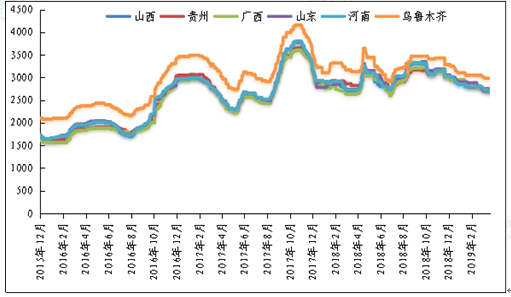

ąú˛úÂÁÍÁżóĽŰ¸ńĐĐÇ飺ŃôČŞĘĐłˇA/S:4.5 ±¨ĽŰ410ÔŞ/¶ÖŁ»°ŮÉ«ĘĐłˇAl:60-65%Ł¬Si:9-11%±¨ĽŰ290ÔŞ/¶ÖŁ¨˛»ş¬Ë°ĽŰ¸ńŁ©Ł»ąóŃôAl:60-65%Ł¬Si:9-11%±¨ĽŰ330ÔŞ/¶ÖŁ¨˛»ş¬Ë°ĽŰ¸ńŁ©Ł»ČýĂĹĎżAl:55-60%Ł¬Si:12-13%±¨ĽŰ400ÔŞ/¶ÖŁ¨˛»ş¬Ë°ĽŰ¸ńŁ©ˇŁ±ľÔÂąú˛úżóĽŰ¸ńС·ů»Řµ÷ˇŁÖ÷ŇŞÔŇňĘDZ±·˝µŘÇř˛ż·ÖŃő»ŻÂÁł§żŞĘĽ¸ÄÔě˝řżÚÉú˛úĎߣ¬şóĆÚĘąÓĂ˝řżÚżóŁ¬ÖÂĘą±±·˝µŘÇřżóĘŻą©Ó¦µĂµ˝»ş˝âˇŁµ«ĘÇĿǰ±±·˝µŘÇřŐűĚĺżóĘŻżŞ˛ÉŇŔľÉĘÜ×裬˛ż·Ö´ď±ęµÄżóɽʵĐĐľ®ĎÂżŞ˛ÉŁ¬żŞ˛ÉłÉ±ľĆ«¸ßŁ¬ą©Ó¦ÁżĽőÉŮŁ¬ŐűĚĺĘĐłˇ±¨ĽŰŇŔľÉĽáͦˇŁ¶ĚĆÚŔ´ż´Ł¬ÎŇĂÇČĎÎŞÂÁÍÁżó±¨ĽŰĽáͦŁ¬Î¬ÎȸĹÂʽϴóˇŁ

±í¸ń 5ˇ˘2018Äę7ÔÂ-2019Äę4ÔÂąú˛úżóĽŰ¸ń±íŁ¨µĄÎ»ŁşÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

¶ţˇ˘Ńő»ŻÂÁĘĐłˇ

Ł¨Ň»Ł©ÖĐąúŃő»ŻÂÁ˝řżÚÁżÇéżö

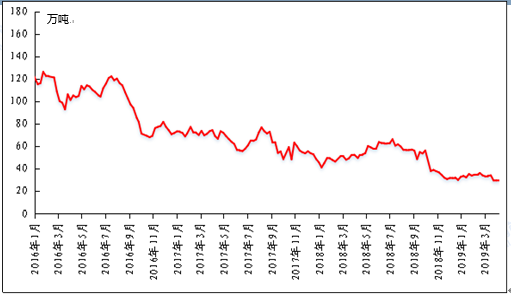

ÍĽ 1ˇ˘2019Äę2Ô·ÝÖĐąúŃő»ŻÂÁ˝řżÚÁżĽ°Í¬±ČÂĘ

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđˇ˘ÎҵÄÓĐÉ«Íř

2019Äę2ÔÂÖĐąú˝řżÚŃő»ŻÂÁĘýÁżÎŞ5.44Íň¶ÖŁ¬Í¬±ČĽőÉŮ29.9%ˇŁ2019Äę3ÔµװĴóŔűŃÇŃő»ŻÂÁFOBĽŰ¸ńÎŞ412-416ĂŔÔŞ/¶ÖŁ¬Óë2Ô·ÝÄ©±ČÉĎŐÇ74ĂŔÔŞ/¶ÖˇŁÁ¬ÔƸŰĎÖ»ő±¨ĽŰάłÖÔÚ2930-3030/¶ÖŁ¬Ö÷ŇŞĎúĘ۸ř·ÇÂÁĐĐҵˇŁ

ÍĽ 2ˇ˘2019Äę3Ô·ÝÖĐąúÖ÷ŇŞ¸ŰżÚŃő»ŻÂÁ¸ŰżÚżâ´ć

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

˝ŘÖą2019Äę3ÔÂ29ČŐŁ¬ÖĐąúÖ÷ŇŞ¸ŰżÚŃő»ŻÂÁżâ´ćÎŞ29.3Íň¶ÖŁ¬˝Ď3Ô»·±ČĽőÉŮ3.6Íň¶ÖŁ¬˝ĎČĄÄęͬĆÚĽőÉŮ22.9Íň¶ÖˇŁÄżÇ°¸÷¸ŰżÚŃő»ŻÂÁżâ´ćάłÖµÍλŁ¬ËäČ»şŁÍâŃő»ŻÂÁĽŰ¸ńłöĎÖ»ŘĹŻŁ¬µ«ĘǶĚĆÚĂ»ÓĐłöżÚˇŁ

±í¸ń 6ˇ˘2019Äę3ÔÂÖĐąúÖ÷ŇŞ¸ŰżÚŃő»ŻÂÁżâ´ćŁ¨µĄÎ»ŁşÍň¶ÖŁ©

|

ČŐĆÚ |

Á¬ÔĆ¸Ű |

öŃÓăȦ |

Çൺ¸Ű |

ÁúżÚ¸Ű |

·ŔłÇ¸Ű |

×ÜĽĆ |

|

3ÔÂ1ČŐ |

0.6 |

5.7 |

22 |

1 |

3.6 |

32.9 |

|

3ÔÂ29ČŐ |

1 |

4 |

22.3 |

0 |

2 |

29.3 |

|

±ä»ŻÁż |

+0.4 |

-1.7 |

+0.3 |

-1 |

-1.6 |

-3.6 |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

Ł¨¶ţŁ©ÖĐąúŃő»ŻÂÁ˛úÁż·ÖÎö

ľÝÎҵÄÓĐÉ«ÍřÍłĽĆŁ¬2019Äę3Ô·ÝÖĐąúŃő»ŻÂÁ˛úÁżÎŞ583.5Íň¶ÖŁ¬Í¬±ČÔöĽÓ6.38%ˇŁĽő¸´˛ú·˝Ă棺1ˇ˘É˝¶«ÂłÓ岩´´ÂÁҵÓĐĎŢą«Ëľ50Íň¶ÖŃő»ŻÂÁÉú˛úĎ߻ָ´Éú˛úŁ¬ÄżÇ°ŇŃłö˛úĆ·ˇŁ2ˇ˘ąúµçͶÎń´¨ĎîĿĿǰĽĆ»®2Ľľ¶ČͶÁĎŁ¬Ô¤ĽĆ7Ô´ď˛úŁ¬É漰˛úÄÜ100Íň¶ÖˇŁ

ÍĽ3ˇ˘2019Äę3Ô·ÝÖĐąúŃő»ŻÂÁ˛úÁżĽ°Ôöł¤ÂĘ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ŇÔÍęČ«łÉ±ľĽĆŁ¬ąúÄÚŃő»ŻÂÁÔĽ127Íň¶ÖÔ²úÁż´¦ÓÚż÷ËđÉú˛úÖĐŁ¬ŐĽ±Č20.9%ˇŁŇÔĎÖ˝đłÉ±ľĽĆŁ¬Ă»ÓĐŃő»ŻÂÁĆóҵ´¦ÓÚż÷ËđÉú˛úˇŁµ±Ç°ąúÄÚŃő»ŻÂÁĽŰ¸ń´¦ÓÚŔúĘ·µŘλŁ¬±±·˝µŘÇřşÓÄϡ˘É˝Î÷Ńő»ŻÂÁł§»ů±ľłĘĎÖ°ëż÷Ëđ°ëĆ˝şâ״̬Ł¬ľÓŞŃąÁ¦¶¸ĎÖŁ¬ĽěĐŢƵ·±±¬łöŁ¬ĐÂÔöͶ˛úҲÍůşóËłŃÓˇŁżóĘŻĽŰ¸ń¸ßĆóˇ˘ÂÁĽŰłÖĐřϵřĘÇŃő»ŻÂÁĐĐҵŔűČ󼱾çËőŐµÄ×îÖ÷ŇŞÔŇňˇŁËć×ĹȡůĽľ˝áĘřŁ¬ÔÚ´ËĆÚĽäÍŁ˛úĽěĐ޵ÄŃő»ŻÂÁł§ľř´ó¶ŕĘýÓÉÓÚŔűČóÎĘĚâĂ»Óи´˛úŁ¬ŐâҲ±©Â¶łöąúÄÚŃő»ŻÂÁĐĐҵą©Ó¦ąýĘŁµÄĎÖ×´ˇŁ

ÍĽ4ˇ˘ąúÄÚŃő»ŻÂÁĐĐҵłÉ±ľÇúĎߣ¨ÍęČ«łÉ±ľŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

Ł¨ČýŁ©ÖĐąúŃő»ŻÂÁĽŰ¸ń·ÖÎö

ÍĽ5ˇ˘2019Äę3Ô·ÝÖĐąúŃő»ŻÂÁĽŰ¸ńÇ÷ĘĆÍĽŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ľÝÎҵÄÓĐÉ«Ířµ÷ŃĐŁ¬3Ô·ݹúÄÚŃő»ŻÂÁĽŰ¸ń´¦ÓڵײżÇřĽäÔËĐСŁŐűĚĺĘĐłˇĎÂÓÎĎÖ»őłÉ˝»Ć˝µŁ¬ĂłŇ×ÉĚάłÖąŰÍű˝Ď¶ŕˇŁ´ÓÇřÓňÉĎż´Ł¬É˝Î÷µŘÇřŃő»ŻÂÁĎÖ»őłÉ˝»ÇřĽäÎŞ2680-2720ÔŞ/¶ÖŁ¬Óë2ÔÂÄ©±Čϵř80ÔŞ/¶ÖŁ»É˝¶«µŘÇřŃő»ŻÂÁĎÖ»őłÉ˝»ĽŰ¸ńÇřĽäÎŞ2660-2700ÔŞ/¶ÖŁ¬Óë2ÔÂÄ©±Čϵř70ÔŞ/¶ÖŁ»şÓÄϵŘÇřŃő»ŻÂÁłÉ˝»ÇřĽäÎŞ2680-2720ÔŞ/¶ÖŁ¬Óë2ÔÂÄ©±Čϵř80ÔŞ/¶ÖŁ»ąăÎ÷µŘÇřĎÖ»őłÉ˝»ĽŰ¸ńÎŞ2630-2670ÔŞ/¶ÖŁ¬Óë2ÔÂÄ©±Čϵř100ÔŞ/¶ÖŁ»ąóÖݵŘÇřĎÖ»őłÉ˝»ĽŰ¸ńÇřĽäÎŞ2680-2720ÔŞ/¶ÖŁ¬Óë2ÔÂÄ©±Čϵř80ÔŞ/¶ÖˇŁ

ł¤µĄ·˝Ă棺˝ŘÖÁ4ÔÂ1ČŐŁ¬2019Äę3ÔÂÉĎĆÚËůČýÔÂĆÚÂÁ˝áËăĽŰĽÓȨƽľůֵΪ13741ÔŞ/¶ÖŁ¬ŇÔ18.5%×÷ĽŰ3Ô·ÝŃő»ŻÂÁł¤µĄĽŰÎŞ2542.09ÔŞ/¶ÖŁ¬˝Ď2Ô·ݳ¤µĄ±ČŔýĽŰÉĎŐÇ49.4ÔŞ/¶ÖˇŁ

Čýˇ˘µç˝âÂÁĘĐłˇ

Ł¨Ň»Ł©ąúĽĘÂÁĘĐłˇÔËĐĐÇéżö

1ˇ˘2019Äę2ÔÂČ«ÇňŁ¨˛»°üŔ¨ÖĐąúŁ©ÔÂÁ˛úÁżĽĚĐř»ŘÂä

ÍĽ6ˇ˘Č«ÇňÔÂÁ˛úÁżĽ°Ôöł¤ÂĘ

ĘýľÝŔ´Ô´ŁşIAIˇ˘ÎҵÄÓĐÉ«Íř

ąúĽĘÂÁҵлá(IAI)ą«˛ĽµÄĘýľÝĎÔĘľŁ¬2ÔÂČ«ÇňŁ¨˛»°üŔ¨ÖĐąúŁ©ÔÂÁČŐľů˛úÁż×ÔÓâŇ»ÄęµÍλ·´µŻÖÁ71,100¶ÖˇŁ 2ÔÂČ«Çň(˛»°üŔ¨ÖĐąú)ÔÂÁ˛úÁżĽĚĐř»ŘÂäÖÁ199Íň¶ÖˇŁĘŔ˝ç˝đĘôÍłĽĆľÖ(WBMS)ą«˛ĽµÄ±¨¸ćĎÔĘľŁ¬2018ÄęČ«ÄęČ«ÇňÔÂÁĘĐłˇą©Ó¦¶Ěȱ85.9Íň¶ÖŁ¬2017ÄęČ«ÄęĘĐłˇą©Ó¦¶Ěȱ120.9Íň¶ÖˇŁ2018ÄęČ«ÇňÔÂÁ˛úÁżÍ¬±ČÔöĽÓ1.8%Ł¬ĆäÖĐÖĐąú˛úÁżŐĽČ«Çň×ܲúÁżµÄ56%ˇŁĹ·ĂË28ąúÔÂÁ˛úÁż˝ĎÉĎÄęͬĆÚĽőÉŮ0.5%Ł¬±±ĂŔ×ÔÓÉĂłŇ×Çř(NAFTA)˛úÁżĎ»¬3.4%ˇŁĹ·ĂË28ąúÔÂÁĐčÇó˝Ď2017ÄęÔöĽÓ36Íň¶ÖˇŁ2018ÄęČ«ÇňÔÂÁĐčÇó´óĚĺłÖĆ˝ˇŁˇ˘

2ˇ˘LMEÂÁĽŰŐđµ´Ć«Çż ąŘע1950ĂŔÔŞŃąÁ¦Î»

±ľÔÂÂ×ÂÁ×ßĘĆłĘĎÖĎČŇÖşóŃďÔŮĹĚŐű×ßĘĆŁ¬ÔÂłőÂÁĽŰÉĎŐǶŻÁ¦˛»×㣬ȱ·¦ŔűşĂĎűϢĚáŐńŁ¬ŐÇÖÁ1922ĂŔÔŞÓö×衣ËćşóÂÁĽŰ´Ąµ×·´µŻŁ¬ĽÓÖ®şŁµÂÂłÍřÂ繥»÷ĘÂĽţÓ°Ď죬ĘĐłˇµŁÓÇą©Ó¦¶ĚȱŁ¬Â×ÂÁÖŘĘ°ÉĎłĺ×ßĘĆŁ¬×î¸ßĹĘÉýÖÁ1951ĂŔÔŞˇŁµ«Ëć×ĹŔűşĂĎűϢµ»ŻŁ¬ÂÁĽŰÔٶȻŘÂ䣬×îÖջعé1900ĂŔÔŞąŘżÚ¸˝˝üŐđµ´ˇŁ˝ŘÖą3ÔÂÄ©Ł¬LMEÂÁżâ´ćÎŞ113.5Íň¶ÖŁ¬˝ĎÉĎÔÂÄ©ĽőÉŮ8.5Íň¶ÖŁ¬˝µ·ůÎŞ6.95%ˇŁ

ÍĽ7ˇ˘LMEÂÁżâ´ćÓ볡Äڼ۸ń×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşLMEˇ˘ÎҵÄÓĐÉ«Íř

Ł¨¶ţŁ©ˇ˘ąúÄÚÔÂÁ˛úÄÜĽ°żâ´ć·ÖÎö

1ˇ˘ÖĐąú3Ôµç˝âÂÁ˛úÁżÍ¬±ČĽőÉŮŁ¬»·±ČÔöĽÓ

ÍĽ8ˇ˘2019Äę3ÔÂąúÄÚµç˝âÂÁ˛úÁż

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ľÝÎҵÄÓĐÉ«ÍřÍłĽĆŁ¬2019Äę3ÔÂÖĐąúµç˝âÂÁ˛úÁż304.57Íň¶ÖŁ¬Í¬±ČĽőÉŮ0.49%Ł¬»·±ČÔöĽÓ10.03%Ł»3ÔÂÖĐąúµç˝âÂÁČŐľů˛úÁżÎŞ9.82Íň¶ÖˇŁ3Ô·ݵç˝âÂÁÔËĐвúÄÜ3650.5Íň¶ÖŁ¬ÂÁË®±ČŔýÎŞ70.8%ˇŁÎҵÄÓĐÉ«ÍřŐë¶Ô2019Äę3ÔÂÂÁұÁ¶ł§¸´˛úŇÔĽ°ĐÂͶ˛úÇéżö˝řĐе÷ŃĐŁ¬µ÷ŃĐ˝áąűČçĎÂŁş˝ą×÷Íň·˝Ŕ©´óĽő˛úąćÄŁŁ¬É漰µç˝âÂÁ˛úÄÜÔĽ7Íň¶ÖˇŁÔĆÂÁş×Çěµç˝âÂÁĎîÄż˝üĆÚͨµçĆđ˛ŰŁ¬łő˛˝ĽĆ»®10Íň¶ÖŁ¬×ܲúÄÜ45Íň¶Ö/Äꡣ

2ˇ˘Č«ąúµç˝âÂÁ·ÖµŘÇř˛úÁż

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ľÝÎҵÄÓĐÉ«ÍřÍłĽĆŁ¬2019Äę3ÔÂČ«ąúµç˝âÂÁұÁ¶Ćóҵ×ܲúÁż304.57Íň¶ÖŁ¬˝Ď2019Äę2Ô·ÝÔöĽÓ27.45Íň¶ÖŁ¬Ôö·ů9.91%Ł¬˝ĎČĄÄęͬĆÚĽőÉŮ1.56Íň¶ÖŁ¬˝µ·ůÎŞ0.51%ˇŁ·ÖµŘÇřŔ´ż´Ł¬ÄÚĂɹš˘ąăÎ÷ˇ˘ÔĆÄϡ˘ÁÉÄţµŘÇřµç˝âÂÁ˛úÁżÍ¬±ČÔö·ůĂ÷ĎÔŁ»ÁíÍ⣬¸ĘËࡢÇຣˇ˘É˝Î÷µŘÇřµç˝âÂÁ˛úÁżÍ¬±ČĽőÉŮĂ÷ĎÔˇŁ

3ˇ˘ąúÄÚµç˝âÂÁĐĐҵłÉ±ľ·ÖÎö

ŇÔÍęČ«łÉ±ľĽĆŁ¬ÖĐąúµç˝âÂÁĐĐҵĿǰԼ82.55Íň¶ÖÔ²úÁż´¦ÓÚż÷ËđÉú˛úÖĐŁ¬ŐĽ±Č29.88%ˇŁ¶řŇÔĎÖ˝đłÉ±ľĽĆŁ¬ÄżÇ°˝ö3.7Íň¶ÖÔ²úÁż´¦ÓÚż÷ËđÉú˛úŁ¬ŐĽ±Č1.34%ˇŁµç˝âÂÁĐĐҵŔűČóÓÚ2019Äę1Ô´ﵽ×îµÍµăŁ¬ŐűĚĺĐĐҵż÷Ëđ¶Čł¬ąý45%Ł¬ĎÖ˝đłÉ±ľż÷Ë𳬹ý20%ˇŁĆäÖ÷ŇŞÔŇňÓĐÁ˝µăŁşŇ»ĘÇÂÁĽŰłÖĐřϵřŁ¬ĐčÇó¶ËłÖĐřĆ«ČőŁ¬ÇŇ

ȡůĽľ˛»Ľ°Ô¤ĆÚÖ𽥷˘˝ÍŁ¬˛úÄÜąýĘŁÎĘĚâÍąĎÔŁ»¶ţĘdzɱľ¶ËČÔ¶ÔÂÁĽŰĘ©ŃąŁ¬ÓÉÓÚ±±·˝żóĘŻĘÜ»·±ŁÓ°ĎěłÖĐřĽáͦŁ¬ĽÓÖ®ÉŐĽîĽŰ¸ń˛˘Î´Ă÷ĎÔϵ÷Ł¬ËäČ»Ńő»ŻÂÁĽŰ¸ń´¦ÓÚĎÂĐĐͨµŔŁ¬µ«¶Ôµç˝âÂÁŔűČóÓ°ĎěÓĐĎޡŁ¶ř´ş˝ÚąýşóŁ¬Ëć×ĹĎÂÓÎĎű·Ń»ŘĹŻŁ¬ÉĎÓÎÂÁÍÁżóˇ˘Ńő»ŻÂÁĽ°ŃôĽ«ĚżżéĽŰ¸ńϵ÷Ł¬µç˝âÂÁĐĐҵŔűČóѸËŮĐ޸´Ł¬Ňň´Ë2Ôµ×ĐÂÔöͶ˛úËٶČĂ÷ĎԼӿ죬ĆäÓ°ĎěÎŞ˝ÚşóŔŰżâʱĽä˝Ďł¤ˇŁ

ÍĽ9ˇ˘ąúÄÚµç˝âÂÁĐĐҵłÉ±ľÇúĎߣ¨ÍęČ«łÉ±ľŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

4ˇ˘ąúÄÚÖ÷Á÷µŘÇřżâ´ć˝ĎÉĎÔÂС·ůĽőÉŮ

ÍĽ10ˇ˘ąúÄÚÖ÷Á÷µŘÇřĎÖ»őżâ´ć×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ĿǰÎҵÄÓĐÉ«ÍřÍłĽĆĎÖ»őżâ´ćÇřÓňÉ漰16¸öµŘÇřŁ¬·Ö±đÎŞÉĎşŁˇ˘ÎŢÎýˇ˘şĽÖݡ˘·đÉ˝ˇ˘şŁ°˛ˇ˘Ěě˝ňˇ˘ÁŮŇʵȵءŁ˝ŘÖą3ÔÂÄ©¸÷Ö÷Á÷µŘÇřżâ´ćÎŞŁşÉĎşŁ27.9Íň¶ÖŁ¬ÎŢÎý52.3Íň¶ÖŁ¬şĽÖÝ7.2Íň¶ÖŁ¬şţÖÝ5.1Íň¶ÖŁ¬Äţ˛¨0.6Íň¶ÖŁ¬ĽĂÄĎ0.4Íň¶ÖŁ¬·đÉ˝38.8Ł¬şŁ°˛2.6Íň¶ÖŁ¬Ěě˝ň5.5Íň¶ÖŁ¬ÉňŃô0.7Íň¶ÖŁ¬ą®Ňĺ11.4Íň¶ÖŁ¬ÖŁÖÝ0.7Íň¶ÖŁ¬ÂĺŃô0.8Íň¶ÖŁ¬ÖŘÇě3Íň¶ÖŁ¬ÁŮŇĘ2.5Íň¶ÖŁ¬łŁÖÝ5.6Íň¶ÖŁ¬×ÜĽĆ165.1Íň¶ÖŁ¬»·±ČĽőÉŮ3.22%Ł¬Í¬±ČĽőÉŮ27.04%ˇŁ

ÍĽ11ˇ˘ÖĐąúÖ÷ŇŞĘĐłˇA00ÂÁ¶§łöżâÁż×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ľÝÎҵÄÓĐÉ«ÍřÍłĽĆŁş˝ŘÖą3ÔÂŁ¬ÖĐąúÖ÷ŇŞµŘÇřµç˝âÂÁłöżâÖܶČĆ˝ľůֵΪ16.75Íň¶ÖŁ¬˝ĎÉĎÔÂÖܶȳöżâľůĽŰÔöĽÓ7.32Íň¶ÖˇŁłöżâÁż´ó·ůÔöĽÓŁ¬Ö÷ŇŞĘÇĘÜżâ´ćĎ»¬Ł¬ŇÔĽ°˝µË°´ř¶ŻÖն˵±ÔÂƱĐčÇóµĽÖÂŁ¬˝µË°Ó°ĎěŇňËؽϴóŁ¬Ďű·ŃşĂתռ±Č˛»´óˇŁ

Ł¨ČýŁ©ąúÄÚÂÁ¶§ĽŰ¸ń·ÖÎö

3Ô»¦ÂÁŐűĚĺ×ßĘĆĆ«ÇżŁ¬ÔÂłőĘÜÂ×ÂÁϵřÓ°Ď죬»¦ÂÁĹĚÖĐĎÂĚ˝×îµÍÖÁ13495ÔŞ/¶ÖˇŁµ«ĘÜ˝µË°Đ§Ó¦Ó°Ď죬ĎÖ»őÂÁĽŰ±íĎÖĽáͦŁ¬ÁÂÁ×ßĘĆĆ«ÇżŁ¬ĹĚÖĐ×î¸ßĹĘÉýÖÁ13855ÔŞ/¶ÖˇŁ˝ŘÖą3ÔÂÄ©Ł¬»¦ÂÁÖ÷Á¦şĎÔĽĘŐĹĚĽŰÎŞ13720ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂÉĎŐÇ40ÔŞ/¶ÖˇŁĎÖ»ő·˝Ă棬˝ŘÖą3ÔÂÄ©Ł¬»Ş¶«µŘÇřĽŰ¸ńÎŞ13920ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂÄ©ÉĎŐÇ320ÔŞ/¶ÖŁ»»ŞÄϵŘÇřĽŰ¸ń13900ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂÄ©ÉĎŐÇ280ÔŞ/¶Ö.ĘĐłˇ±íĎÖ·˝Ă棬3ÔÂĎÖ»őÂÁĽŰһ·ĹĘÉýŁ¬ÓČĆäÔÚ˝µË°Őţ˛ßłǫ̈şóŁ¬ĎÖ»őÂÁĽŰ±íĎÖÇżľ˘ˇŁ»Ş¶«µŘÇřŁ¬˝µË°ÂäµŘŁ¬ĎÖ»őÂÁĽŰ˛»¶ĎÉϵ÷Ł¬ĎÖ»ő¸ßÉýˮΪłŁĚ¬Ł¬´ĚĽ¤ĂłŇ×É̽ӻőŇâÔ¸Ł¬˝řČëČýÔÂĎÂÓβɹşÁ¦¶Č˝Ď¶ţÔÂĂ÷ĎÔşĂתŁ¬»Ş¶«ĎÖ»őÂÁĽŰ×î¸ßÍ»ĆĆÍňËĹؿڡŁ»ŞÄĎĘĐłˇŁ¬ŐűĚĺ±íĎÖ˝Ď»Ş¶«ĘĐłˇĆ«ČőŁ¬Ö÷ŇŞĘÇĘÜĎű·Ń¸´ËŐĎŕ¶Ô»şÂýÓ°Ď죬ĎÂÓÎĆóҵ°´Đč˛ÉąşÎŞÖ÷Ł¬˛˘ÎŢ´óÁż˝Ó»őŇâÔ¸Ł¬ĘĐłˇÖ÷Ě彻ͶÔÚĂłŇ×ÉĚÖ®ĽäˇŁ

ÍĽ12ˇ˘LMEłˇÄÚˇ˘»¦ÂÁµ±ÔÂÓëMymetalĽŰ¸ń×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÂ׶ؽđĘô˝»Ň×Ëůˇ˘ÉĎşŁĆÚ»ő˝»Ň×Ëůˇ˘ÎҵÄÓĐÉ«Íř

ÍĽ12ˇ˘ÔÁ¶Ô»¦ÉýĚůË®×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

Ëġ˘ÂÁşĎ˝đ¶§ĘĐłˇ

Ł¨Ň»Ł©ADC12ÂÁşĎ˝đ¶§ĘĐłˇ·ÖÎö

ČýÔÂÔŮÉúÂÁşĎ˝đ¶§ĽŰ¸ń˝ĎÉĎÔÂłÖĆ˝Ł¬»ŞÖеŘÇřąú±ęADC12ľůĽŰ14000ÔŞ/¶ÖŁ¬˝ĎÔÂłőÉĎŐÇ100ÔŞ/¶ÖˇŁ»Ş¶«µŘÇřľůĽŰ14050ÔŞ/¶ÖŁ¬˝ĎÔÂłőÉĎŐÇ100ÔŞ/¶ÖˇŁ»ŞÄϵŘÇřľůĽŰ14150ÔŞ/¶ÖŁ¬˝ĎÔÂłőłÖĆ˝ˇŁÎ÷ÄϵŘÇřľůĽŰ13950ÔŞ/¶ÖŁ¬ÉĎŐÇ100ÔŞ/¶ÖˇŁ»Ş±±µŘÇřľůĽŰ14150ÔŞ/¶ÖŁ¬˝ĎÔÂłőÉĎŐÇ50ÔŞ/¶ÖˇŁ±ľÔÂÔŮÉúÂÁşĎ˝đ¶§ĽŰ¸ń˛ż·ÖµŘÇřС·ůÉĎŐÇŁ¬Ň»·˝Ăć3ÔÂĎÂÓÎĎű·ŃÖ𲽻ŘĹŻŁ¬Ćóҵ˛ÉąşĐčÇóÔöĽÓˇŁÁíŇ»·˝ĂćÔöֵ˰˝µË°Ň˛´ř¶ŻĎÂÓÎĆóҵĚáÇ°˛ÉąşˇŁČýÔÂĆóҵ˛úÁż»·±ČĽĚĐřÔöĽÓŁ¬˛ż·ÖĐÂͶҲżŞĘĽÍ¶˛úÖ÷ŇŞĽŻÖĐÔڻ޶«şÍ»ŞÖеŘÇřˇŁżâ´ć·˝ĂćŐű¸öČýÔÂҲÓĐËůÔöĽÓŁ¬Ëć×ĹĆóҵżŞą¤ÂĘÖ𲽻ָ´Ł¬łŁ±¸żâ´ćҲËćÖ®ÔöĽÓˇŁ¶©µĄ·˝Ăć3ÔÂĆóҵ¶©µĄĹŲúÓĐËůÔöĽÓŁ¬Ďŕ±Č2ÔµÄ3-7ĚěÔöĽÓµ˝5-10Ě졣ĿǰŔ´ż´ĎÂÓÎĎű·ŃÔöĽÓĘôÓÚĽľ˝ÚĐÔ»ŘĹŻŁ¬ŐűĚĺą©Đ貢ûÓĐłöĎָı䣬ĎÖĎČ»ąĘÇ´¦ÓÚą©´óÓÚÇóµÄľÖĂ档ŐűĚĺĘĐłˇĽŰ¸ńҲĘÇłĐŃąÔËĐСŁ

ÍĽ14ˇ˘Č«ąúÖ÷Á÷µŘÇřąú±ęADC12ĽŰ¸ńŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

Ł¨¶ţŁ©A356.2ÔÂÁϵÖýÔěÂÁşĎ˝đ¶§ĘĐłˇ·ÖÎö

ČýÔÂĎÖ»őÔÂÁĽŰ¸ńŐđµ´ÉĎĐĐŁ¬ł¤˝ÔÂľůĽŰ13806ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂŐÇ381ÔŞ/¶ÖŁ¬ÄĎ´˘ÔÂľůĽŰ13806ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂŐÇ344ÔŞ/¶ÖˇŁ±ľÔÂÔÂÁϵşĎ˝đ¶§ĽŰ¸ńҲÂÔÓĐÉĎŐǡŁČçA356.2şĎ˝đ¶§Ł¬ČýÔ·ÝÔ·ݽËŐµŘÇřA356.2ľůĽŰÎŞ14506ÔŞ/¶ÖŁ¬Ő㽵ŘÇřA356.2ľůĽŰÎŞ14550ÔŞ/¶ÖˇŁąă¶«µŘÇřľůĽŰÎŞ14600ÔŞ/¶ÖŁ¬É˝¶«µŘÇřłöł§ľůĽŰÎŞ14350ÔŞ/¶ÖŁ¬ÄÚĂɹš˘ÔĆÄϵŘÇřłöł§ľůĽŰÎŞ14430ÔŞ/¶ÖˇŁ

ÍĽ 15ˇ˘Č«ąúÖ÷Á÷µŘÇřA356.2ÂÁşĎ˝đ¶§ĽŰ¸ń×ßĘĆÍĽŁ¨ÔŞ/¶ÖŁ© ąć¸ńŁşąú±ę

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ČýÔÂÔÂÁϵşĎ˝đ¶§A356.2˛úÁżÔ¤ĽĆ˝ĎÉĎÔÂłÖĆ˝Ł¬ÓÉÓÚ˛ż·ÖÂÁł§ÂÁË®ą©Ó¦ĽőÉŮŁ¬µĽÖÂÔÂÁϵşĎ˝đ˛úÁżĽőÉŮŁ¬ĘĐłˇ»őÔ´˝ĎÎŞ˝ôȱŁ¬ÓČĆäĘÇÉ˝¶«µŘÇřŁ¬¶ĽĘÇŇÔą©Ó¦ĎÂÓÎł¤µĄżÍ»§şÍŔϿͻ§ÎŞÖ÷Ł¬ĂłŇ×É̸úɢµĄżÍ»§ÄĂ»őŔ§ÄŃŁ¬ĽŰ¸ń˝Ď¸ßˇŁÂÖ챳öżÚĎű·Ń·˝Ă棬2019Äę2ÔÂŁ¬ÖĐąúÂÁşĎ˝đłµÂÖłöżÚ¶î2.46ŇÚĂŔÔŞŁ¬Í¬±ČĽőÉŮ28.5%Ł¬łöżÚĘýÁż537ÍňÖ»Ł¨10kg/Ö»ĽĆË㣩Ł¬Í¬±ČĽőÉŮ24.4%ˇŁ¶ţÔ·ݳöżÚÁżĎ»¬˝Ď¶ŕŁ¬Ö÷ŇŞĘÇĎÂÓÎł§ĽŇÄęÇ°ÓĐŇ»¶¨±¸»őŁ¬Äęşó˛ÉąşĐčÇ󲻶ࡣԤĽĆ3Ô·ݳöżÚÁż˝«ÓĐËů»ŘÉýˇŁ

Î塢·ĎÂÁĘĐłˇ·ÖÎö

˝ŘÖą3Ôµף¬ŐűĚĺŔ´ż´ÂÁ¶§ĘĐłˇłÉ˝»±íĎÖŇ»°ăŁ¬3ÔÂÉĎŃ®ŐűĚĺĘĐłˇ±íĎÖŇ»°ăŁ¬µ«ĘÇËć×Ĺ4Ô·ݵĽµË°Őţ˛ßÂäµŘÁŮ˝üŁ¬ĘĐłˇşĺÇŔµ±ÔÂƱŁ¬ĎÂŃ®żŞĘĽĘĐłˇłÉ˝»ÓжĚÔݵĻđČȡŁĘĐłˇĎÂÓÎĎű·ŃČÔĎÔĆŁČíŁ¬µç˝âÂÁČĄżâ»ŻËäÔÚĽĚĐřŁ¬µ«żâ´ćÁż»şÂýĽőÉŮŁ¬ÇŇËć×Ĺ4Ô½µË°Ľő·ŃŐţ˛ßÂäµŘŁ¬ĘĐłˇł´×÷»ŘąéĆ˝ľ˛Ł¬ÂÁĽŰÓĐϵ÷µÄĐčÇóˇŁĎÖ»őÂÁĽŰ3ÔÂ29Čռ۸ńÎŞ13910ÔŞ/¶ÖŁ¬»·±ČÉĎÔÂÔöĽÓ300ÔŞ/¶ÖŁ¬ÔöĽÓ2.20%Ł¬Í¬±ČČĄÄęÔöĽÓ190ÔŞ/¶ÖŁ¬ÔöĽÓ1.38%ˇŁ

±ľÔ¸÷Ö÷Á÷Ďű·ŃµŘ·ĎÂÁĘĐłˇÖ÷ŇŞ±íĎÖÎŞŁş·ĎÂÁĽŰ¸ńŐđµ´ÉĎĐĐŁ¬Ćóҵ˛ÉąşÍű¶řÖą˛˝ˇŁČýÔµĵ˝Ŕ´Ł¬ĘĐłˇłÉ˝»ÉÔÓлָ´Ł¬µ«ĘÇ´ó¶ŕĘý¶©µĄĘÇÓÉÓڵͼ۾şŐů¶řŔ´Ł¬·ĎÂÁµÄĽŰ¸ńËć×ĹÂÁĽŰŐđµ´ÉĎĐĐŁ¬ŃąËőĆóҵŔűČóˇŁÄżÇ°ĘĐłˇľşŐů˝Ď´óŁ¬¶©µĄ˝ĎСŁ¬Ćóҵ˛ÉąşĐčÇóĽőČőŁ¬ĘĐłˇÁ÷ͨ»őÔ´ÉÔĎÔłäÔŁŁ¬Í¬Ę±ÁŮ˝ü4Ô½µË°Ľő·ŃŐţ˛ßÂäµŘŁ¬ĘĐłˇżÖµřÇéĐ÷˝ĎÖŘŁ¬˝Ď¶ŕ¶©µĄŃÓłŮÖÁ4ÔÂŁ¬˛ż·Ö·ĎÂÁ˛ÉąşŇ˛Ńӳ١Ł

ÍĽ 16ˇ˘2019Äę3ÔÂMymetalĎÖ»őÂÁĽŰ×ßĘĆÍĽŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

×ÝąŰ3ÔÂһϵ·ĎÂÁĐÂÁϼ۸ńÔÚ11300-11600ÔŞ/¶ÖÖ®ĽäŐđµ´ÔËĐСŁ¸Éľ»¸î˝şÂÁĎ߼۸ńÔÚ11700-12100ÔŞ/¶ÖÖ®ĽäŐđµ´ÔËĐĐŁ¬6063ĐͲÄĐÂÁĎÔÚ11200-11600ÔŞ/¶ÖÇřĽäάÎČÔËĐĐŁ¬ĘĐłˇ»őÔ´Ć«˝ôˇŁŇ×ŔąŢĽŰ¸ńÔÚ8700-8800ÔŞ/¶ÖˇŁĐͲÄĹçÍżÁϼ۸ńÔÚ10350-10500ÔŞ/¶ÖÇřĽäÔËĐĐŁ¬ĆĆËéÉúÂÁŁ¨90-92%Ł©ĽŰ¸ńÔÚ10600-10800ÔŞ/¶ÖÖ®ĽäĆóÎČÔËĐĐŁ¬¸Éľ»ĆűłµÂÖ챼۸ńÔÚ11200-11400ÔŞ/¶ÖÖ®ĽäŐđµ´ČőĘĆÔËĐСŁ

±í¸ń 7ˇ˘2019Äę3ÔÂąúÄÚÖ÷Á÷·ĎÂÁŐÇ·ůÇéżö

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ÍĽ 17ˇ˘2019Äę3ÔÂMymetaląúÄÚÖ÷Á÷·ĎÂÁĐÂÁϼ۸ńŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

±ľÔ¸÷Ö÷Á÷Ďű·ŃµŘ·ĎÂÁĐÂÁĎĘĐłˇłÉ˝»ŐűĚĺ±íĎÖŇ»°ăŁ¬ĆäÖĐÂÁ°ôł§¶©µĄ˝ĎşĂŁ¬ÔÁϲɹş·ÇłŁ»ýĽ«Ł¬ĆäÖĐşÓÄϵŘÇřŁ¬ÓÉÓÚł¤¸đµÄÍŁĘŐŁ¬´ó˛ż·Ö·ĎÂÁÁ÷ĎňÖܱߵŘÇřŁ¬µĽÖÂą®Ň壬ÂĺŃôµŘÇřĘĐłˇ·ĎÂÁ»őÔ´Ć«¶ŕŁ¬Ćóҵµ˝»ő˝Ď¶ŕŁ¬Ëć×ĹĆóҵµ˝»őÔöĽÓŁ¬ĆóҵżŞĘĽÓĐѡÔńĐÔµÄĚôѡ·ĎÁĎŁ¬Ěá¸ß·ĎÂÁ˛Éąş±ę׼ˇŁŐűĚĺŔ´ż´·ĎÂÁĐÂÁĎĘĐłˇÄżÇ°1Ł¬6ϵ·ĎÂÁĘĐłˇ±Č˝Ď»đČȡŁĽŰ¸ń·˝Ă棬ĆóҵŐýłŁĽŰ¸ń˛ÉąşÎŞÖ÷Ł¬˛˘Î´ÓĐ̧ĽŰ˛ÉąşĐĐÎŞˇŁ

ÍĽ18ˇ˘2019Äę3ÔÂMymetaląúÄÚÖ÷Á÷·ĎÂÁľÉÁϼ۸ńŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

±ľÔ·ĎÂÁĘĐłˇŐűĚĺ±íĎÖĆ«ČőŁ¬şĎ˝đ¶§ĘĐłˇľşŐůĽ¤ÁŇŁ¬˛ÉąşĐčÇóĽőÉŮŁ¬¶©µĄ±íĎÖ˛»ĽŃŁ¬·ĎÂÁľÉÁϼ۸ńŇ×µřÄŃŐǡŁÁíÍ⣬´ó˛ż·ÖÂÁĐͲij§ÓÉÓÚ¶©µĄ˛»ĽŃŁ¬ÇŇĘĐłˇÁ÷ͨ»őÔ´˝Ď¶ŕŁ¬łÉ±ľŃąÁ¦˝Ď´óŁ¬ĽőÉŮ·ĎÂÁ˛ÉąşŁ¬·ĎÂÁżâ´ćÖÜĆÚ±ä¶ĚŁ¬ĘĐłˇ¶ÔşóĘĐ·ĎÂÁĽŰ¸ńłÖ±ŻąŰ̬¶ČˇŁ

×ܽ᣺ČýÔ·ݷĎÂÁĘĐłˇłÉ˝»±íĎÖŇ»°ăŁ¬Ćóҵ°´Đč˛ÉąşÎŞÖ÷Ł¬¶©µĄ˛»ĽŃŁ¬ĆóҵĽőÉٲɹşĐčÇóŁ¬ŐűĚĺĘĐłˇ»őÔ´ÉÔĎÔłäÔŁˇŁËć×Ĺ4Ô½µË°Ľő·ŃŐţ˛ßÂäµŘŁ¬Ô¤ĽĆËÄÔ·ĎÂÁĽŰ¸ńĎČŇÖşóŃŐűĚĺ±íĎÖĆóÎČÎŞÖ÷ˇŁ

Áůˇ˘ÂÁ°ôĘĐłˇ

Ł¨Ň»Ł©ĘĐłˇĽŰ¸ń

3Ô·ÝÔÂÁĽŰ¸ńŃÓĐřŐđµ´ÉĎĐĐ×ßĘĆŁ¬ÇŇÔÚÔ¶ČÖĐĎÂŃ®ĎÖ»őĽŰ¸ńŇ»¶ČÍ»ĆĆÁË14000ÔŞ/¶ÖµÄąŘżÚˇŁÔÚ3Ô·ÝĆڼ䣬ąúÄÚÂÁ°ôĘĐłˇ˝»Í¶·ŐΧÓĐËůĚáÉýŁ¬Ďű·ŃżŞĘĽÓĐËů»ŘĹŻŁ¬ĐčÇóÖđ˛˝ĘÍ·ĹŁ¬µ«ŐűĚĺŔ´ż´Ł¬˝řłĚĎŕ¶ÔÂÔĎÔ»şÂýˇŁ

±í¸ń8ˇ˘Č«ąúÖ÷Á÷µŘÇř6063ÂÁ°ôĽÓą¤·ŃĂ÷ϸ ąć¸ńŁşφ90-φ178 µĄÎ»ŁşÔŞ/¶Ö

|

·đÉ˝ |

ÎŢÎý |

ą®Ňĺ |

°üÍ· |

ÁŮŇĘ |

Äϲý |

|

|

3ÔÂ1ČŐ |

310~400 |

240~340 |

310~350 |

140~200 |

390~430 |

330~370 |

|

3ÔÂ8ČŐ |

260~360 |

280~370 |

310~350 |

140~200 |

390~430 |

400~440 |

|

3ÔÂ15ČŐ |

310~400 |

270~350 |

310~350 |

140~200 |

380~420 |

280~320 |

|

3ÔÂ22ČŐ |

440~590 |

300~390 |

310~350 |

150~210 |

400~440 |

340~380 |

|

3ÔÂ29ČŐ |

430~550 |

400~500 |

310~350 |

150~210 |

420~460 |

420~480 |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

˝ŘÖą3Ôµף¬ÎҵÄÓĐÉ«Íř¶ÔÓÚąúÄÚ¸÷Ö÷Á÷µŘÇř6063ÂÁ°ôĽÓą¤·Ńµ÷ŃĐČçĎÂŁş·đÉ˝430~550ÔŞ/¶ÖŁ»ÎŢÎý400ˇ«500ÔŞ/¶ÖŁ»°üÍ·150~210ÔŞ/¶ÖŁ»ą®Ňĺ310~350ÔŞ/¶ÖŁ»ÁŮŇĘ420-460ÔŞ/¶ÖŁ»Äϲý420~480ÔŞ/¶ÖŁ»¸ĘËŕ90~140ÔŞ/¶ÖŁ»łÉ¶Ľ300~340ÔŞ/¶ÖˇŁÍ¨ąýÉϱíÍłĽĆĘýľÝŁ¬ÎŇĂÇżÉŇÔż´µ˝Ł¬3Ô·ÝĎű·ŃµŘÇřĽÓą¤·Ńµ÷ĽŰƵƵŁ¬ÇŇÁŮ˝üÔµ×֮ʱŁ¬ŐűĚĺłĘĎÖÁËÉĎĐĐĐĐÇ顣·ÖµŘÇřŔ´ż´Łş

·đÉ˝ĘĐłˇŁş3Ô·ݵ±µŘĽÓą¤·ŃÓĐËůÉϵ÷Ł¬Ôµ׶ԱČÔÂłő±¨ĽŰĂż¶ÖÉϵ÷ÁË120-150ÔŞŁ¬Éϵ÷·ů¶Č˝ĎÎŞĂ÷ĎÔˇŁÔÚÔ¶ČÉĎŃ®Ćڼ䣬ĽÓą¤·ŃÂÔÓлص÷Ł¬µÍĽŰλһ¶ČĎ»¬ÖÁ300ÔŞ/¶Ö×óÓŇŁ¬ÇҸö±đĆ·ĹĆÉőÖÁ±¨ĽŰ˝öÔÚ250ÔŞ/¶ÖŁ¬¶ř×ÔÖĐŃ®Ć𣬷đÉ˝ĘĐłˇĽÓą¤·ŃżÉνĘÇһ·ÉĎĐĐŁ¬˝µË°ĐÂŐţµÄÂäʵŁ¬ĘąµĂ˛ż·ÖĆ·ĹĆłÖ»őÉĚłöĎÖÁËϧĘŰÇéĐÎŁ¬Í¬Ę±ÔÚĎÂŃ®Ł¬µ±ÔÂƱµÄ»ýĽ«ĐčÇóҲ´ŮĘąĽÓą¤·ŃάłÖ×ĹĽáͦ×ßĘơŁĽÓą¤·ŃÔ¶Ȼ·±Č·˝Ă棺3Ô·ݷđÉ˝ĘĐłˇÔ¶ȾůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±ČÉĎŐÇ39.73%Ł»Äę¶Čͬ±Č·˝Ă棬3Ô·ݷđÉ˝ĘĐłˇÔ¶ȾůÖµ¶Ô±ČČĄÄęͬĆÚͬ±Čϵř8.59%ˇŁąć¸ńĽŰ˛î·˝Ă棬3Ô·ݵ±µŘ´óС°ôĽŰ˛îÓĐËůŔ©´óŁ¬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬ÔÂłőĽŰ˛î´óÖÂÔÚ50ÔŞ/¶ÖŁ¬¶řÔµ׼۲î´óÖÂÔÚ80ÔŞ/¶ÖˇŁ

ÎŢÎýĘĐłˇŁş3Ô·ݵ±µŘĽÓą¤·ŃҲÓĐËůÉϵ÷Ł¬Ôµ׶ԱČÔÂłő±¨ĽŰĂż¶ÖÉϵ÷ÁË160ÔŞ×óÓҡŁŐű¸öÔ¶ČĆڼ䣬µ±µŘĽÓą¤·ŃάłÖ×ĹÎȲ˝µÄÉĎĐĐ×ßĘĆŁ¬ĚرđĘÇÔÚÖĐĎÂŃ®Ł¬

ĽÓą¤·ŃÉĎĐеĽŲ˝Ô˝·˘ĽÓ´óŁ¬µ˝»őČëżâÁż˛»¶ŕŁ¬˛ż·ÖłÖ»őÉĚϧĘ۲»łöµČµČŇňËŘĘąµĂĽÓą¤·Ń´¦ÓÚ˝ĎÎŞĽáͦµÄĽŰλˇŁĽÓą¤·ŃÔ¶Ȼ·±Č·˝Ă棺3Ô·ÝÎŢÎýĘĐłˇÔ¶ȾůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±ČÉĎŐÇ25.27%Ł»Äę¶Čͬ±Č·˝Ă棬3Ô·ÝÎŢÎýĘĐłˇÔ¶ȾůÖµ¶Ô±ČČĄÄęͬĆÚͬ±Čϵř3.83%ˇŁąć¸ńĽŰ˛î·˝Ă棬3Ô·ݵ±µŘ´óС°ôµÄĽŰ˛î»ů±ľÎ¬łÖĆ˝ÎČŁ¬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬ÔÂłőĽŰ˛î´óÖÂÔÚ50ÔŞ/¶ÖŁ¬¶řµ˝ÁËÔµ׼۲îÔňÔÚ60ÔŞ/¶ÖˇŁ

ÄϲýĘĐłˇŁş3Ô·ݵ±µŘĽÓą¤·ŃłĘĎÖÁËĆđĆđ·ü·üµÄµ÷ŐűŁ¬Ôµ׶ԱČÔÂłőĂż¶ÖÉϵ÷ÁË100ÔŞ×óÓҡŁÔ¶ČÉĎŃ®Ł¬µ±µŘĽÓą¤·ŃÓĐËůÉĎĐĐŁ¬¸ßֵͻĆĆÁË400ÔŞ/¶ÖŁ¬¶řÔÚÔ¶ČÖĐŃ®Ćڼ䣬ĽÓą¤·ŃČ´ÓĐŇ»¶¨µÄ»Řµ÷Ł¬µÍÖµ˛»×ă300ÔŞ/¶ÖŁ¬ËćşóŁ¬ĽÓą¤·ŃÔŮ´ÎżŞĆôÁËÉĎĐĐ×ßĘĆŁ¬Ö÷Á÷±¨ĽŰҲ±Ć˝üÁË500ÔŞ/¶ÖˇŁĽÓą¤·ŃÔ¶Ȼ·±Č·˝Ă棺3Ô·ݵ±µŘĽÓą¤·ŃÔ¶ȾůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±ČÉĎŐÇ33.68%Ł»Äę¶Čͬ±Č·˝Ă棬3Ô·ݵ±µŘĽÓą¤·ŃÔ¶ȾůÖµ¶Ô±ČČĄÄęͬĆÚͬ±Čϵř12.90%ˇŁąć¸ńĽŰ˛î·˝Ă棬3Ô·ÝÄϲýĘĐłˇ´óС°ôµÄĽŰ˛îδĽűÓĐĂ÷ĎÔµ÷ŐűŁ¬ÔÂłőĽ°Ôµ׵ļ۲î´óÖÂάłÖÔÚ10~20ÔŞ/¶ÖˇŁ

łýČ´ŇÔÉĎČýµŘÍ⣬ÔÚ3Ô·ÝĆÚĽä°üŔ¨°üÍ·µŘÇřˇ˘ÁŮŇʵŘÇřҲÓĐС·ůµÄĚőĽţµç¶ŻŁ¬ÇŇŐűĚĺҲŇÔÉĎĐĐ×ßĘĆÎŞÖ÷ˇŁÍ¨ąýÉĎĘö·ÖÎöŁ¬ÎŇĂÇżÉŇÔż´µ˝Ł¬3Ô·ÝĆÚĽäąúÄÚĎű·ŃµŘÇřĽÓą¤·ŃĎŕ˝ĎÓÚ2Ô·ÝŐűĚĺľůÓĐÉϵ÷Ł¬¶řĚáÉýµÄÖ÷ŇňÔÚÓÚŁş1ˇ˘Ďű·ŃµŘµ˝»őČëżâÁż˛»¶ŕŁ»2ˇ˘Ďű·ŃżŞĘĽ»ŘĹŻŁ¬ĐčÇóÓĐĚáÉýŁ»3ˇ˘˝µË°ĐÂŐţÂäµŘŁ¬˛ż·ÖłÖ»őÉĚϧĘŰŁ¬Í¦ĽŰŇâÔ¸Ă÷ĎÔŁ»4ˇ˘ÁŮ˝üÔµף¬µ±ÔÂƱµÄĐčÇóÎȶ¨×ĹĽÓą¤·ŃĽáͦµÄĐĐÇ顣˝řČë4Ô·ݣ¬´ÓĿǰŔ´ż´Ł¬Ďű·ŃµŘÇřĽÓą¤·ŃͦĽŰÇéżöŇŔľÉÔÚłÖĐřŁ¬ÇҲż·ÖµŘÇřĽÓą¤·Ń¶Ô±ČČĄÄęͬĆÚŇŃłöĎÖÁËÔöł¤Ě¬ĘĆŁ¬µ«´ÓĘĐłˇČϿɶČŔ´ż´ÂÔĎÔĆ«µÍŁ¬ĘµÖʳɽ»ÓĐĎŢŁ¬Ô¤ĽĆ4ÔÂşó°ë¶ÎĽÓą¤·Ń»ň»áÓĐϵ÷¸ĹÂʡŁ

Ł¨¶ţŁ©ĘĐłˇżâ´ć

|

Íň¶Ö |

·đÉ˝ |

ÎŢÎý |

Äϲý |

łŁÖÝ |

şţÖÝ |

şĎĽĆ |

|

3ÔÂ7ČŐ |

8.85 |

2.7 |

0.4 |

2.2 |

1.1 |

15.25 |

|

3ÔÂ14ČŐ |

9.2 |

2.2 |

0.6 |

1.8 |

0.87 |

14.67 |

|

3ÔÂ21ČŐ |

9.25 |

2.3 |

0.55 |

1.4 |

0.85 |

14.35 |

|

3ÔÂ28ČŐ |

8.5 |

1.8 |

0.5 |

1.2 |

0.95 |

12.95 |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

żâ´ć·˝Ă棬˝ŘÖą3Ôµף¬ÎҵÄÓĐÉ«Íř¶ÔÓÚąúÄÚÎĺµŘÂÁ°ôĎÖ»őĎÔĐÔżâ´ć×ÜÁżÍłĽĆÎŞ12.95Íň¶ÖŁ¬¶Ô±ČÔÂłőĽőÉŮÁË2.15Íň¶ÖŁ¬Í¬Ę±Ďŕ˝ĎÓÚ2Ôµ×ҲĽőÉŮÁË2.5Íň¶ÖˇŁÔÚŐű¸öÔ¶ČĆڼ䣬ÎĺµŘ×ÜÁżłÖĐřĎ»¬Ł¬˛ż·ÖµŘÇřĽőÁż˝ĎÎŞĂ÷ĎÔˇŁ·ÖµŘÇřŔ´ż´Łş

·đÉ˝µŘÇřŁş3Ô·ݵ±µŘĎÔĐÔżâ´ćłĘĎÖÁËĎČÔöşóĽőµÄĐĐÇ飬Ôµ׶ԱČÔÂłőĽőÁż0.35Íň¶ÖˇŁÔÚÔ¶ČÖĐŃ®Ćڼ䣬·đÉ˝ĎÔĐÔżâ´ćł¬ąýÁË9Íň¶ÖŁ¬µ«×ÔĎÂŃ®Ć𣬿â´ćÁżĆµĆµĽőÉŮŁ¬ÁŮ˝üÔµף¬ĎÔĐÔżâ´ćÁż»ŘÂäÖÁ˛»×ă9Íň¶ÖˇŁÔ¶Ȼ·±Č·˝Ă棺3Ô·ݷđÉ˝µŘÇřÔ¶ČĎÔĐÔżâ´ćÁżľůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±ČÉĎŐÇ3.92%Ł»Äę¶Čͬ±Č·˝Ă棬3Ô·ݷđÉ˝µŘÇřÔ¶ČĎÔĐÔżâ´ćÁż¶Ô±ČČĄÄęͬĆÚͬ±ČÉĎŐÇ45.95%ˇŁłöżâ·˝Ă棬3Ô·ݷđÉ˝µŘÇřÖܶȳöżâÁżľůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±ČÉĎŐÇ177.27%Ł¬¶ř¶Ô±ČČĄÄęͬĆÚͬ±Čϵř4.19%ˇŁ

ÎŢÎýµŘÇřŁş3Ô·ݵ±µŘĎÔĐÔżâ´ćłÖĐřĽőÉŮŁ¬Ôµ׶ԱČÔÂłőĽőÁż1.1Íň¶ÖˇŁÔ¶Ȼ·±Č·˝Ă棺3Ô·ÝÎŢÎýµŘÇřÔ¶ČĎÔĐÔżâ´ćÁżľůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±Čϵř43.80%Ł»Äę¶Čͬ±Č·˝Ă棬3Ô·ÝÎŢÎýµŘÇřÔ¶ČĎÔĐÔżâ´ćÁż¶Ô±ČČĄÄęͬĆÚͬ±Čϵř7.97%ˇŁłöżâ·˝Ă棬3Ô·ÝÎŢÎýµŘÇřÖܶȳöżâÁżľůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±ČÉĎŐÇ151.11%Ł¬¶ř¶Ô±ČČĄÄęͬĆÚͬ±Č289.66%ˇŁ

ÄϲýµŘÇřŁş3Ô·ݵ±µŘĎÔĐÔżâ´ćÂÔÓĐС·ůÔöĽÓŁ¬Ôµ׶ԱČÔÂłőĽőÉŮ0.05Íň¶ÖˇŁµ˝»őĆ«ÉŮŁ¬»őÔ´Ďŕ¶Ô˝ôŐĹŁ¬ÇŇĐčÇóÎȶ¨Ł¬ÄϲýµŘÇřżâ´ćÁżĘĽÖŐάłÖÔÚÂÔĎÔĆ«µÍµÄλÖáŁÔ¶Ȼ·±Č·˝Ă棺3Ô·ÝÄϲýµŘÇřÔ¶ČĎÔĐÔżâ´ćÁżľůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±Čϵř64.34%Ł»Äę¶Čͬ±Č·˝Ă棬3Ô·ÝÄϲýµŘÇřÔ¶ČĎÔĐÔżâ´ćÁżľůÖµ¶Ô±ČČĄÄęͬĆÚͬ±Čϵř53.21%ˇŁłöżâ·˝Ă棬3Ô·ÝÄϲýµŘÇřÖܶȳöżâÁżľůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±ČÉĎŐÇ147.90%Ł¬¶ř¶Ô±ČČĄÄęͬĆÚͬ±ČÉĎŐÇ70.69%ˇŁ

łŁÖݵŘÇřŁş3Ô·ݵ±µŘĎÔĐÔżâ´ćÁżŇ»Â·ĽőÉŮŁ¬Ôµ׶ԱČÔÂłőĽőÁż0.7Íň¶ÖˇŁÔ¶Ȼ·±Č·˝Ă棬3Ô·ݳŁÖݵŘÇřÔ¶ČĎÔĐÔżâÁżľůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±Čϵř26.11%Ł»Äę¶Čͬ±Č·˝Ă棬3Ô·ݳŁÖݵŘÇřÔ¶ČĎÔĐÔżâÁżľůÖµ¶Ô±ČČĄÄęͬĆÚͬ±ČÉĎŐÇ50.45%ˇŁłöżâ·˝Ă棬3Ô·ݳŁÖݵŘÇřÖܶȳöżâÁżľůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±ČÉĎŐÇ226.09%Ł¬¶ř¶Ô±ČČĄÄęͬĆÚͬ±ČÉĎŐÇ150.00%ˇŁ

şţÖݵŘÇřŁş3Ô·ݵ±µŘĎÔĐÔżâ´ćÁżŇ˛ÓĐĽőÁżŁ¬Ôµ׶ԱČÔÂłőĽőÁż0.25Íň¶ÖˇŁÔ¶Ȼ·±Č·˝Ă棬3Ô·ݺţÖݵŘÇřÔ¶ČĎÔĐÔżâÁżľůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±Čϵř13.51%Ł»Äę¶Čͬ±ČŁ¬3Ô·ݺţÖݵŘÇřÔ¶ČĎÔĐÔżâÁżľůÖµ¶Ô±ČČĄÄęͬĆÚͬ±Čϵř17.24%ˇŁłöżâ·˝Ă棬3Ô·ݺţÖݵŘÇřÖܶȳöżâÁżľůÖµĎŕ˝ĎÓÚ2Ô·ݻ·±ČÉĎŐÇ195.65%Ł¬¶ř¶Ô±ČČĄÄęͬĆÚͬ±ČÉĎŐÇ88.89%ˇŁ

×ŰÉĎŔ´ż´Ł¬3Ô·ÝĆÚĽäÎĺµŘ·ÖżâÁżľůÓв»Í¬·ů¶ČµÄĽőÉŮŁ¬µ«ÖµµĂעŇâµÄĘÇŁ¬Í¨ąýÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬ÎĺµŘµÄ×ÜÁżĎŕ˝ĎÓÚČĄÄęͬĆÚŇŔľÉÂÔĎÔĆ«¸ßˇŁĎֽ׶ÎŇŃ˝řČë4Ô·ݣ¬´ÓĿǰµÄÍłĽĆĘýľÝŔ´ż´Ł¬ÎĺµŘµÄ×ÜÁżČԾɳĘĎÖĎ»¬×´Ě¬Ł¬ÇҶԱČČĄÄęͬĆÚ»ů±ľłĘĎÖÁËłÖĆ˝µÄ״̬Ł¬¶ĚĆÚŔ´ż´Ł¬Ô¤ĽĆżâ´ćĽĚĐřĽőÁżµÄ״̬»ňČÔ»áÓĐËůŃÓĐřˇŁ

Ł¨ČýŁ©ĘĐłˇ˝»Ň×

3Ô·ÝĎű·ŃµŘÇřĘĐłˇ˝»Í¶ŐűĚĺ±íĎÖĎŕ˝ĎÓÚ2Ô·ÝÓĐËů¸ÄÉĆŁ¬żâ´ćÔÚłÖĐřĽőÉŮŁ¬łöżâÁżÓĐĚáÉýŁ¬˛ż·ÖµŘÇř»őÔ´łöĎÖ˝ôȱĎÖĎ󡣴ÓĘĐłˇÁ˽⣬ČŐłŁµÄŃŻĽŰ·ŐΧ˝ĎÎŞ»îÔľŁ¬ĎÂÓβɼۻýĽ«Ł¬µ«ÓÉÓÚĽÓą¤·ŃƵƵÉϵ÷Ł¬ĆóҵÄĂ»őĎŕ¶Ô˝÷É÷Ł¬¶řÔÚÔ¶ČĆڼ䣬˝µË°ĐÂŐţµÄÂäµŘŁ¬ÔŮ´ÎĘąµĂĽÓą¤·ŃĽĚĐřÉĎŃ˛ż·ÖłÖ»őÉĚϧĘ۲»łöŁ¬łö»őĆóҵ±¨ĽŰĽáͦŁ¬ĘĐłˇ˛ÉąşÇéĐ÷ÓĐËůĚáÉýŁ¬ĚرđĘǵ±ÔÂƱµÄĐčÇóŁ¬ÓÖŇ»´ÎµÄ¶ÔÓÚĽáͦµÄĽŰ¸ńĐÎłÉÁËŇ»¶¨µÄÖ§łĹŁ¬¶řÁŮ˝üÔµף¬ÓÉÓÚĆóҵĂćÁŮ×Ę˝đµČÎĘĚ⣬ËäČ»¶ÔÓÚµ±ÔÂƱµÄĐčÇóŇŔľÉ»đČČŁ¬µ«ÓÉÓÚĽÓą¤·ŃµÄĆ«¸ßŁ¬¶ÔÓÚʵÖʳɽ»ÓĐÁËŇ»¶¨µÄ¶ôÖĆŁ¬˝»Ň×·ŐΧҲÂÔÓĐ˝µÎ¡Ł

˝řČë4Ô·ݣ¬´ÓĿǰµÄĘĐłˇ±íĎÖŔ´ż´Ł¬Ďű·ŃµŘÇřŐűĚĺ±íĎÖĎŕ¶ÔŇ»°ăŁ¬Ç°ĆÚϧĘ۲»±¨ĽŰłö»őµÄÉĚĽŇŁ¬·×·×ĽÓČëÁË˝»Ň×ĐĐÁĐŁ¬¶řĽÓą¤·ŃĘĽÖŐάłÖ×ĹĽáͦµÄ̬ĘĆŁ¬

ČĂĎÂÓÎłöĎÖÁËŇ»¶¨µÄη¸ßÇéĐ÷Ł¬¶ÔÓÚµ±Ç°µÄĽÓą¤·ŃČϿɶȲ»¸ßŁ¬´Ó¶řÄĂ»őŇâԸҲÓĐĎŢŁ¬¸ŐĐčÉŮÁż˛ÉąşÍ⣬»ů±ľÎ¬łÖąŰÍű̬ĘơŁ

Ćߡ˘¸¨ÁĎĘĐłˇ

Ł¨Ň»Ł©·ú»ŻÂÁĘĐłˇ

3ÔÂąúÄÚ·ú»ŻÂÁĽŰ¸ń´ó˛ż·ÖµŘÇř´ó·ůϵřˇŁ¸÷µŘÇř×ۺϾůĽŰŁş¸ĘËŕĘĐłˇ×ۺϼŰ9800-10000ÔŞ/¶ÖŁ¬şţÄϵŘÇřĘĐłˇ×ۺϼŰ9800-10200ÔŞ/¶ÖŁ¬É˝¶«µŘÇřĘĐłˇ×ۺϼŰ9700-10500ÔŞ/¶ÖŁ¬şÓÄϵŘÇřĘĐłˇĽŰ¸ń9500-10500ÔŞ/¶ÖˇŁ·ú»ŻÂÁÖ÷Á÷µŘÇřĽŰ¸ń3Ô·ݾůĽŰ9800-10500ÔŞ/¶ÖˇŁ3Ô·ݲż·Ö·ú»ŻÂÁł§ÔÚĽěĐŢŁ¬ĘĐłˇżŞą¤ÂĘŇ»°ăŁ¬µ«ĎÂÓβɹşČČÇéҲ±Č˝ĎŇ»°ăŁ¬ÂÁł§»ň¶ŕ»ňÉٶĽÓĐżâ´ćŁ¬ĘĐłˇ˛˘Î´łöĎÖ·ú»ŻÂÁ˝ôȱŁ¬·ú»ŻÂÁĽŰ¸ńҲĽĚĐřϵ÷Ł¬ÄżÇ°·ú»ŻÂÁĽŰ¸ńĽŻÖĐÔÚ10000ÔŞ/¶Ö×óÓҡŁ¶ĚĆÚÄÚÔ¤ĽĆąúÄÚ·ú»ŻÂÁĽŰ¸ńżÉÄÜ»áϵ÷µ˝ÍňÔŞŇÔĎ¡Ł

ÍĽ 19ˇ˘2019Äę3Ô·ݹúÄÚÖ÷Á÷µŘÇř·ú»ŻÂÁĽŰ¸ń×ßĘĆÍĽŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

¸÷Éú˛úĆóҵÇéżöŁşÉ˝¶«×Ͳ©ÄĎş«»Żą¤3Ô·ݼěĐޡŁÉ˝¶«ŐŃşÍĐ²ÄÁϿƼĽÓĐĎŢą«Ëľ·ú»ŻÂÁÄę˛úÄÜ5Íň¶ÖŁ¬Éú˛úĎßÁ˝ĚőŁ¬3Ô·ݼěĐޡŁŐĹŇ´ĘĐČýŇ滯ą¤ÍâĂłÓĐĎŢą«ËľÄę˛úÄÜ3Íň¶ÖŁ¬3Ô·ݼěĐŢŁ¬Ô¤ĽĆÔµ׿ŞĘĽ¸´˛úˇŁ

ÍĽ20ˇ˘2019Äę2ÔÂÖĐąú·ú»ŻÂÁÔ¶ȳöżÚ×ÜÁż

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđ

ľÝşŁąŘ×ÜĘđÍłĽĆŁ¬2019Äę2ÔÂÎŇąú·ú»ŻÂÁłöżÚÁżą˛ĽĆÔĽ5483.77¶ÖŁ¬»·±ČÔöĽÓ22.15%ˇŁÓëČĄÄęͬĆÚĎŕ±ČÔĽ2864¶ÖŁ¬ÉĎÉýÁË91.65%ˇŁ2018ÄęÎŇąúŔŰĽĆłöżÚ·ú»ŻÂÁÔĽ8.77Íň¶ÖŁ¬ÓëČĄÄęĎŕ±ČÔĽ6.31Íň¶ÖŁ¬ÉĎÉýÁË38.98%µÄ±ČÖءŁ2016ÄęŇ»ŐűÄęÎŇąú·ú»ŻÂÁłöżÚÁżą˛ÔĽ11.56Íň¶ÖŁ¬Óë15ÄęͬĆÚĎŕ±ČÔĽ15.5Íň¶ÖŁ¬ĎµřÁË25.44%ˇŁ

ÍĽ21ˇ˘2019Äę2ÔÂÖĐąú·ú»ŻÂÁÖ÷ŇŞłöżÚąúĽŇÍłĽĆ

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđ

ľÝşŁąŘĘýľÝĎÔĘľŁ¬2Ô·ÝÎŇąú·ú»ŻÂÁłöżÚÁż×î¶ŕµÄąúĽŇČÔČ»ĘǶíÂŢËąÁŞ°îŁ¬łöżÚÁżÓĐ786¶Ö,˝ĎÉĎÔÂĽőÉŮÁË513¶ÖˇŁĆä´ÎĘÇÂíŔ´Î÷ŃÇŁ¬łöżÚÁż357¶ÖˇŁ2Ô·ݳöżÚ°Ä´óŔűŃǡ˘ĐÂÎ÷ŔĽˇ˘°ÍÁÖµÄĘýÁż¶ĽÎŞÁ㡣

Ł¨¶ţŁ©Ô¤±şŃôĽ«ĘĐłˇ

3Ô·ݹúÄÚÔ¤±şŃôĽ«ĽŰ¸ńĽĚĐřϵřŁ¬Ö÷Á÷µŘÇřÔ¤±şŃôĽ«±¨ĽŰ3180-3300ÔŞ/¶ÖŁ¬ĘˇÍâÔËĐĐÇřĽäÔÚ3500-3620ÔŞ/¶ÖŁ¬ËÍÍůÎşÇĹł¤µĄłöł§ĽŰ¸ń3180ÔŞ/¶ÖŁ¬˝Ď2Ô·Ýϵř140ÔŞ/¶ÖˇŁ3Ô·ݺÓÄĎÖŁÖݵŘÇř´ó˛ż·ÖŃôĽ«ł§ÍŁ˛úŁ¬Ô¤ĽĆŇŞµ˝ËÄÔÂłő˛ĹÄܸ´˛úŁ¬É˝¶«µŘÇřżŞą¤ÂĘĆŐ±éÔÚ60-70%×óÓҡŁÉĎÓÎÔ˛ÄÁϼ۸ńĆŁČíŁ¬ŃôĽ«ÉĎĎÂÓÎŔűşĂĎűϢ˝ĎÉ١ŁËÄÔ·ÝÔ¤±şŃôĽ«ĽŰ¸ń»áĘÜ˝µË°Ó°Ď죬ӰĎě´óÔĽÔÚ90ÔŞ/¶Ö×óÓҡŁÔ˛ÄÁĎ·˝ĂćČýÔ·ÝĘŻÓÍ˝ąĽŰ¸ń×ÜĚĺłÖÎČÔËĐĐŁ¬ĘŻÓÍ˝ąĽŰ¸ń¶ÔŃôĽ«ĽŰ¸ńÖ§łĹ˝ĎČőˇŁĂşÁ¤ÇŕľůĽŰ˝ĎÉĎÔ´óÖÂłÖÎȡŁěŃşó˝ąĘĐłˇĆŐ»őľůĽŰÔÚ1650-1700ÔŞ/¶Ö×óÓҡŁÄżÇ°Ŕ´ż´Ł¬ŃôĽ«ÉĎĎÂÓÎÖ§łĹ˛»×㣬ËÄÔ·ÝŃôĽ«ĽŰ¸ńČÔȻϵřŁ¬Ô¤ĽĆşóĆÚąúÄÚÔ¤±şŃôĽ«ČÔ»áČőĘĆÔËĐСŁ

ÍĽ22ˇ˘2019Äę3Ô·ÝÔ¤±şŃôĽ«Ö÷Á÷µŘÇřÔ¶ȼ۸ńÍłĽĆ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

3Ô·ÝŃôĽ«ĆóҵżŞą¤Çéżö˝ĎµÍŁ¬ĘÜȡůĽľşÍÁ˝»áÓ°Ď죬şÓÄϵŘÇř˛ż·ÖŃôĽ«ł§ąŘÍŁŁ¬µ˝ČýÔÂÖĐŃ®ČÔδÄָܻ´Éú˛úŁ¬ĆäËüµŘÇřżŞą¤ÂĘҲ¶ĽÔÚ60%-70%Ö®ĽäˇŁµ«ĎÂÓÎÂÁł§żâ´ćҲ±Č˝Ďłä×㣬ĘĐłˇ˛˘Î´łöĎÖŃôĽ«˝ôȱÇéżöˇŁ

ÍĽ23ˇ˘2019Äę3ÔÂÖ÷ŇŞµŘÇřąúÄÚÔ¤±şŃôĽ«Ô¶ȲúÁżÍłĽĆŁ¨Íň¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ÔÁĎ·˝Ă棺2ÔÂÖ÷Á÷µŘÇřĘŻÓÍ˝ąĘĐłˇĽŰ¸ń´ó·ůϵřˇŁÄżÇ°ąúÄÚÖ÷Á÷µŘÇřĘŻÓÍ˝ąĆ˝ľůĽŰ¸ńÔÚ1350ÔŞ/¶Ö×óÓҡŁÎ÷±±µŘÇřĘŻÓÍ˝ąĽŰ¸ń1300-1500ÔŞ/¶ÖˇŁěѺ󽹼۸ńĽĚĐřϵřŁ¬ÄżÇ°ěѺ󽹼۸ńÔÚ1670-1800ÔŞ/¶ÖˇŁĂşÁ¤Ç౾Ô¼۸ń˝ĎÉĎÔÂłÖÎČŁ¬ÄżÇ°ĘĐłˇľůĽŰ3600-3900ÔŞ/¶ÖˇŁ