×Ô7Ôµ׻¦Ç¦Ö÷Á¦şĎÔĽĚ˝ÖÁ16930ÔŞ/¶ÖλÖĂŁ¬şóĘÜLMEżâ´ćÖÜÄÚÔöĽÓ˝ü3Íň¶ÖÓ°Ď죬»¦Ç¦Ö÷Á¦×ßµÍÖÁ16210ÔŞ/¶ÖˇŁ±ľÖÜ»¦Ç¦łÖĐř×ßÇżŁ¬¶ĚĆÚĘÇ·ńČÔÓĐ×ßÇżżÉÄÜŁ¬ÇŇĚý±ĘŐßć¸ć¸µŔŔ´ˇŁ

ÍĽŇ» »¦Ç¦Ö÷Á¦şĎÔĽ1909×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

7Ô·ÝÔÉúǦĆóҵĎŕĽĚĽěĐŢ˝áĘřŁ¬Ë®żÚÉ˝ˇ˘˝đąóˇ˘É˝¶«şă°îˇ˘ÄĎ·˝ÓĐÉ«ˇ˘Î÷ÔĄÓĐÉ«ˇ˘şşÖĐпҵˇ˘°˛ŃôáşÉ˝Ňѻָ´ŐýłŁÉú˛úŁ¬8Ô·ݣ¬ÎҵÄÓĐÉ«ÍřÔ¤ĽĆÔÉúǦĘĐłˇ˝«ÓĐ2-2.5Íň¶ÖµÄÔö˛úˇŁşÓÄϵŘÇřÔÉúǦłˇÄÚżâ´ćҲÓÉ7Ôµ׵Ä19000¶ÖŁ¬˝µÖÁĎÖÔÚµÄ8000¶ÖŁ¬˝µ·ů˝ĎżěŁ¬ĎÂÓÎĐîµçłŘĆóҵ˝Ó»ő»ýĽ«ĐÔÓĐËůתşĂˇŁ

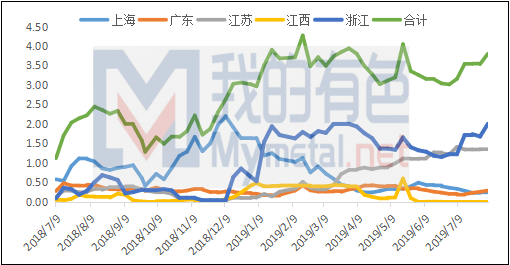

ÍĽ¶ţ Č«ąúÖ÷ŇŞĘĐłˇÇ¦¶§żâ´ć×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

˝ŘÖąµ˝8ÔÂ5ČŐŁ¬ÎҵÄÓĐÉ«Íř¶ÔČ«ąú5µŘÉç»áżâ´ćÍłĽĆÎŞ3.8Íň¶ÖŁ¬˝Ď7Ôµ×ÔöĽÓ2600¶ÖŁ¬ĆäÖĐŐ㽵ŘÇřÔöĽÓ3200¶ÖŁ¬Ö÷ŇŞŔ´×Ô°˛»Őˇ˘şÓÄϵŘÇřˇŁ°éËć×ĹÔÉúǦłˇÄÚżâ´ćµÄĽőÉŮŁ¬ÁŮ˝ü˝»¸îČŐŁ¬ÁĎşóĆÚÉç»áżâ´ćÂÔÓĐÔöĽÓˇŁ

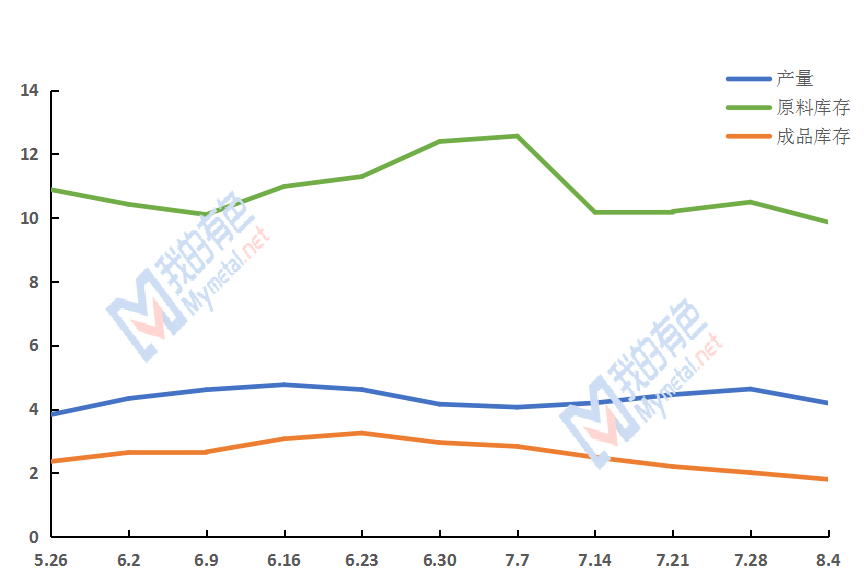

ÍĽČý ÔŮÉúǦÖܶȲúÁżˇ˘ÔÁĎżâ´ćˇ˘łÉĆ·żâ´ć×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ÎҵÄÓĐÉ«Íř¶ÔČ«ąú30ĽŇˇ˘12¸öµŘÇřµÄÔŮÉúǦÖܶȵ÷ŃĐŁ¬6Ôµף¬ÔŮÉúǦłˇÄÚżâ´ćłÖĐřĎ»¬Ł¬˝üĆÚłˇÄÚłÉĆ·żâ´ćÎŞ1.8Íň¶ÖŁ¬»·±Č7ÔÂłőĽőÉŮ˝ü1Íň¶ÖŁ¬˝µ·ů˝ü35.7%ˇŁÖ÷ŇŞŔ´Ô´ÓÚ»·±Ł»ŘÍ·ż´Ł¬ÔŮÉúǦą©Ó¦ĽőÉŮŁ¬˛ż·ÖÔŮÉúǦĆóҵ˝řĐĐĽěĐ޺ͼĽ¸ÄŁ¬ÔŮÉúǦ˛úÁżĎ½µˇŁÉĎ°ëÄęĘÜŔűČóÓ°Ď죬ÔŮÉúǦĽĆ»®ĐÂͶ˛úÄÜŃӺ󣬼ÓÖ®Ďű·ŃÖđ˝Ą×ŞşĂŁ¬ÔŮÉúǦ˛ż·ÖµŘÇřą©Ó¦˝ôÇÎŁ¬łˇÄÚżâ´ćłÖĐřĽőÉ١Ł

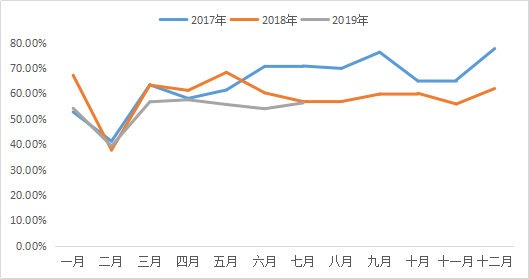

ÍĽČý Č«ąúĐîµçłŘŐűĚ忪ą¤ÂĘ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ľÝÎҵÄÓĐÉ«Ířµ÷ŃĐŁ¬7ÔÂČ«ąúĐîµçłŘŐűĚ忪ą¤ÂĘÎŞ56.3%Ł¬»·±ŁÔöĽÓ2.3%Ł¬Í¬±ČĎ½µ6.2%ˇŁ×Ô7ÔÂŇÔŔ´Ł¬ĐµçłŘĆŐ±éÉϵ÷ĽŰ¸ńŁ¬ĐîµçłŘľĎúÉĚÂňŐDz»ÂňµřµÄÇéĐ÷˝ĎÖŘŁ¬˝Ó»ő»ýĽ«Ł¬ĐîµçłŘĆóҵłÉĆ·żâ´ćłÖĐřĽőÉ١ŁĆřεĸߵÍÍůÍůÓ°ĎěĘĐłˇĎű·ŃŁ¬˝ńÄę¸ßÎÂĚěĆřͬ±ČÍí15Ě죬ҲʹµĂ˝ńÄęµÄĎű·ŃÍúĽľÍíŔ´ˇŁµ«ĆűłµĐîµçłŘĎű·Ń˛˘Î޸ÄÉĆŁ¬łÖĐřµÍĂÔŁ¬ĆűłµĐîµçłŘł§ÄÚłÉĆ·żâ´ćĆŐ±éÔÚ20ĚěŇÔÉĎŁ¬8ÔÂłőµÄĆűłµĎÂĎçŐţ˛ßŁ¬»ňĐíÄÜΪδŔ´ĘĐłˇĎű·Ń´řŔ´×Ş»úˇŁ

Â×Ǧżâ´ćËäÉĎÖÜłöĎÖ´ó·ůÔöĽÓŁ¬ĘĐłˇ´«ŃÔąúÍâÓд󻧴ӲֿâĚá»őŁ¬Ô¤ĽĆ¶ĚĆÚÂ×Ǧżâ´ć»ňŇÔĎ»¬ÎŞÖ÷Ł¬Â×ǦÓĐ×ßÇżĽŁĎ󡣹úÄÚłˇÄÚżâ´ćłÖĐř×ߵͣ¬ÔŮÉúŔűČóĚáÉý·ů¶Č˝Ď´óŁ¬¶ĚĆÚąŘעąóÖݡ˘˝Î÷ˇ˘ąă¶«ˇ˘É˝¶«µČµŘÔŮÉúǦµÄÔöÁżŁ¬Ô¤ĽĆÔÂÖĐŃ®ÔŮÉúĘĐłˇ»áĚáą©ÔöÁżˇŁĎű·Ń¸ÄÉĆŁ¬ĐµçłŘÓĐĽĚĐřÉĎŐǵĶŻÁ¦Ł¬ľĎúÉĚżâ´ćÓĐËůĎ»¬Ł¬µ«ČÔĐčąŘעąúÄÚÍâşęąŰ»·ľł±ä»Żˇ˘ľĎúÉĚĐîµçłŘżâ´ćÄÜ·ńËłŔűתŇƵ˝Ďű·ŃŐßĘÖÖĐŇÔĽ°ÔÉúÔŮÉúǦĘĐłˇÔöÁżˇŁ¶ĚĆÚ»¦Ç¦Ö÷Á¦şĎÔĽ»ň´¦ÓÚ16500-17000ÔŞ/¶ÖÇřĽäÉÔÇżŐđµ´Ł¬˝¨Ňé·ęµÍ×ö¶ŕˇŁ