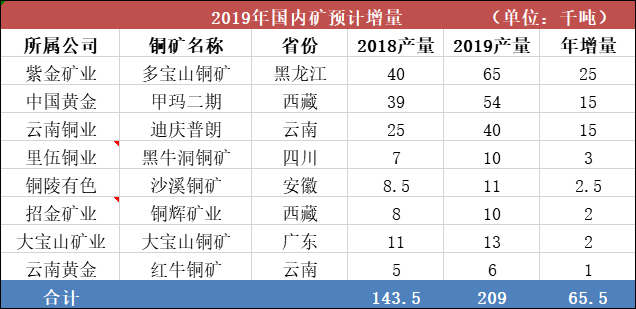

Ň»ˇ˘ąú˛úÍľ«żó

2019Äę7ÔÂąúÄÚÍľ«żó˛úÁżÔĽÎŞ13.7Íň¶ÖŁ¬»·±ČÉĎŐÇ1.98%Ł¬1-7ÔÂÍľ«żó˛úÁż86.6Íň¶ÖŁ¬˝ĎČĄÄęͬĆÚ˛úÁż»ů±ľłÖĆ˝Ł»Ň»·˝Ă棬ĿǰĚěĆřĘʺϹúÄÚżóÉ˝˝řĐĐżŞ˛É×÷ҵŁ»ÁíŇ»·˝Ă棬Ď°ëÄęұÁ¶Ćóҵ¶ŕĘýÓĐłĺÁżĐčÇ󣬲úÁżÓĐĂ÷ĎÔµÄĚĺĎÖŁ¬ĽÓ֮Ŀǰ¶ŕĘýżóÉĎÓĐұÁ¶ł§±łľ°Ł¬Ňň´ËĎ°ëÄęąúÄÚÍľ«żóŐűĚĺ˛úłö˝«ÓĐËů»ŘÉýˇŁµ«ĘÇŁ¬ÄżÇ°ÉĐĐčąŘעşóĐřąúÄÚ»·±Ł´ëĘ©¶ÔżóÉ˝×÷ҵµÄÓ°Ď죬ŇÔĽ°ÄżÇ°ÍĽŰµÍλ¶ÔÖĐСĐÍżóÉ˝Éú˛úŃąÁ¦µÄ±íĎÖˇŁ

ÍĽŇ»Łşąú˛úÍľ«żóÔ¶ȲúÁż

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ϵĘý·˝Ă棺Ŀǰ;«żóĽĆĽŰϵĘýŔŐÇÖÁ˝ü4Äę¸ßλŁ¬ŇÔ20%Íľ«żóÎŞ»ů׼Ł¬ÄĎ·˝µ˝ł§ĽĆĽŰϵĘýÔĽ85%Ł¬±±·˝ÓÉÓÚÔËĘä·ŃÓĂĎŕ¶Ô˝Ď¸ßŁ¬µ˝ł§ĽĆĽŰϵĘýÔĽ88%Ł¬˛ż·ÖɢµĄµ˝ł§ĽĆĽŰϵĘý˝Ďł¤µĄÂÔ΢Éϸˇ1-2¸ö°Ů·ÖµăŁ»ĘÜÍľ«żóTCĎ½µÓ°Ď죬ąú˛úÍľ«żó»őÔ´ĐγɺĺÇŔľÖĂć,ϵĘýČÔ´ćÉϵ÷żŐĽäˇŁ

żóÉ˝ĽěĐŢ·˝Ă棺ÇຣÍţËąĚŘÍҵ19Äę1Ô·ݿŞĘĽŇ»Ö±´¦ÓÚÍŁ˛úĽěĐŢ״̬Ł¬2Ô·ÝÇĺÍ곧ÄÚżâ´ćŁ¬ÍŁ˛úÔŇňÖ÷ŇŞĘÇ´¦Ŕí±ßĆÂÎĘĚ⣬¸ĂżóĆóÖ÷ŇŞÉú˛ú16%Ʒλ;«żóŁ¬Äę˛úÁż1.4Íň¶ÖŁ¬Ô¤ĽĆ10Ôµ׸´˛úŁ»şÚÁú˝¶ŕ±¦É˝Íżó7Ôµ׽řČëĽěĐŢ״̬Ł¬ÍŁ˛ú20ĚěşóŁ¬ŇŃÓÚ˝üČŐ¸´˛úŁ¬Ô¤ĽĆÓ°Ďě˛úÁż3300˝đĘô¶ÖŁ¬¸ĂÍżó¶ţĆÚŔ©˝¨ĎîÄżŐýËłŔű˝řĐĐÖĐŁ¬Ďֽ׶ÎÔ²úÁżÔĽ5000˝đĘô¶ÖˇŁ

˛úÄÜĐÂÔö·˝Ă棺2019Ä꣬ÔÚ˛»żĽÂÇĽőÁżÇéżöĎÂŁ¬Ô¤ĽĆÔöÁż6.55Íň¶Ö×óÓŇŁ¬ÔöÁżÖ÷ŇŞĽŻÖĐÓÚşÚÁú˝¶ŕ±¦É˝Íżóˇ˘Î÷˛ŘĽ×Âę¶ţĆÚŇÔĽ°µĎÇěĆŐŔĘÍżóˇŁ

±íŇ»ŁşąúÄÚżóÔ¤ĽĆÔöÁż

Ŕ´Ô´ŁşÎҵÄÓĐÉ«Íř

¶ţˇ˘˝řżÚÍľ«żó

Íľ«żó˝řżÚÁż·˝Ă棺2018ÄęÖĐąúÍľ«żó˛úÁżÎŞ154.9Íň˝đĘô¶ÖŁ¬¶řÍľ«żóľ»˝řżÚÁżÔĽÎŞ502.8Íň˝đĘô¶ÖŁ¬Íľ«żóµÄ×Ô¸řÂĘÎŞ23.55%Ł»ĘÜ˝üĽ¸Äę·ĎÍŐţ˛ßÓ°Ď죬·ĎÍą©Ó¦Ö𲽽řČë˝ôŐĹľÖĂ棬ąúÄÚұÁ¶ł§Ňň´ËĽÓ´óÍľ«żóŇÔĽ°´ÖͲɹşĐčÇóŁ¬ŇÔ±ŁŐĎŐýłŁÉú˛úŁ»ÄżÇ°ąúÄÚұÁ¶ł§ÔÚÔÁĎÉĎŁ¬¶ÔşŁÍâą©¸řŇŔŔµĐÔĽ«ÎŞŃĎÖءŁ

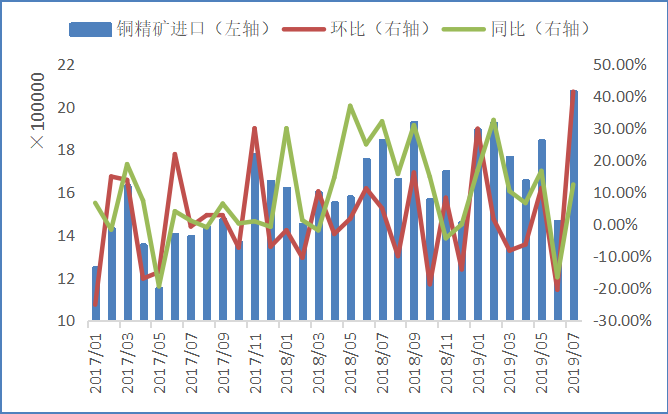

2019Äę7ÔÂÍżóÉ°Ľ°ľ«żó˝řżÚÁż207.4Íň¶ÖŁ¬´´Ŕúʷиߣ¬»·±Č´óÔö41%Ł¬Í¬±ČÔöĽÓ12%Ł»2019Äę1-7ÔÂÍżóÉ°Ľ°ľ«żóŔŰĽĆ˝řżÚÁż1262.7Íň¶ÖŁ¬Í¬±ČÔöĽÓ32%ˇŁ¶ţĽľ¶ČұÁ¶ł§¸ß·ĺĽěĐŢ˝áĘřşóŁ¬ąúÄÚĐčÇóתşĂŁ¬żŞĘĽÎŞČýËÄĽľ¶ČĚáÇ°±¸»őŁ¬Ňň´ËÍľ«żó˝řżÚÁżÔö·ůĂ÷ĎÔˇŁ

Íľ«żóTC·˝Ă棺CSPTС×éÇö¨ČýĽľ¶ČµŘ°ĺĽŰÎŞ55ĂŔÔŞ/¶Ö×óÓŇŁ¬˝Ď¶ţĽľ¶Č73ĂŔÔŞ/¶ÖĎ½µ18ĂŔÔŞ/¶ÖŁ¬TCŃÓĐřĎ»¬ÄŁĘ˝Ł»8ÔÂÍľ«żóĎÖ»őTCÔĽÎŞ54ĂŔÔŞ/¶ÖŁ¬ĎÖ»őĘĐłˇ±¨ĹĚ˝ĎÉŮŁ¬ËµĂ÷ĘĐłˇżÉ˝»Ň׵ĻőÔ´Ć«É١Ł´ËÍ⣬ĘÜĂŘÂłArequipaľÓĂńżąŇéŐţ¸®Ĺú׼TiaMariaÍżó˝¨ÉčÓ°Ď죬LasBambasˇ˘Antapaccayˇ˘CerroVerdeşÍConstancia·˘»őľůłöĎÖŃӳ٣¬ąúÄÚĂłŇ×É̱íĘľŁşÄĎĂŔÔËĘäĘÜ×裬;«żóÎŢ·¨ÔËÖÁ¸ŰżÚŁ¬µĽÖÂÎŢ·¨ŐýłŁ±¨ĽŰŁ¬˝öС˛ż·ÖĂłŇ×É̱¨ĹĚłö»őŁ¬ĘĐłˇłÉ˝»Ć˝Ć˝ˇŁľˇąÜTCŇŃĎ½µÖÁұÁ¶ł§ÓŻż÷Ć˝şâĎßŇÔĎÂŁ¬µ«¶ÔÓÚұÁ¶ĆóҵŔ´ËµŁ¬˛úĎßÍŁ˛úż÷Ëđ¸ü´óŁ¬Ňň´ËÖ»Äܱ»ĆČ˝ÓĘܵͼۼӹ¤·ŃŁ¬ËůŇÔÉĎÓÎżó¶Ëą©Ó¦˝ôËőµÄȱżÚÉĐδ´«µĽÖÁÉú˛ú¶ËˇŁ

ÍĽ¶ţŁşÍľ«żóÔ¶ȽřżÚÁż

Ŕ´Ô´ŁşÎҵÄÓĐÉ«Íř

Čýˇ˘×Ü˝á

Č«ÇňÍżóĐÂÔö˛úÁżÓĐĎŢŁ¬ICSGÔ¤ĽĆ2019ÄęÍżóą©Ó¦˝«˝öÔöł¤0.2%ÖÁ2064Íň¶ÖŁ¬żóÉ˝Éú˛úÖÜĆڽϳ¤Ł¬ŔýČç×Ď˝đĆěϸչűŁ¨˝đŁ©KamoaÍżóµČĐ½¨Í¶˛úĽŻÖĐÓÚĂ÷şóÄ꣬Ňň´ËĘĐłˇą©Ó¦˝ôȱµÄÎĘĚâ¶ĚĆÚ»ş˝âµÄżÉÄÜĐÔ˛˘˛»´óŁ¬Ô¤ĽĆ˝řżÚÍľ«żóTC»ň˝«Î§ČĆ52ĂŔÔŞ/¶ÖµÍλŐđµ´ÎŞÖ÷Ł¬ąúÄÚĽĆĽŰϵĘýάłÖÉϵ÷Ç÷ĘƲ»±äˇŁ

Ď°ëÄ꾡ąÜұÁ¶ł§ĐÂͶ˛úÄÜĘÍ·ĹŁ¬µ«ĘµĽĘłÉĆ·Á÷łöżÖŇŞµ˝Ă÷ÄęŇ»Ľľ¶ČŁ¬Í¶˛ú˝ř¶ČÂÔ΢»şÂýŁ¬ĘµĽĘ˝řŐąµÍÓÚÔ¤ĆÚŁ»Ň±Á¶ĆóҵËäČ»Éú˛úŔűČóŃąËőŁ¬µ«łöÓÚÄę¶ČÖ¸±ęŇÔĽ°ŇřĐĐ´űżîżĽÂÇŁ¬Ö»Äܱ»ĆČ˝ÓĘܵͼۼӹ¤·ŃŁ¬ÉĐδłöĎÖÖ÷¶ŻĽő˛úÇéżöŁ»ÄżÇ°ąúÄÚÍĆóĽěĐŢÉŮŁ¬ĽÓÖ®¶ŕĘýĆóҵľůÓĐÔÁϵij¤µĄ±ŁŐĎŁ¬Ňň´ËĎÖ»őĘĐłˇµÄ˝ôŐĹľÖĂć¶ÔÍĆóµÄÔÁĎą©Ó¦Ó°ĎěÓĐĎޡŁÄżÇ°ÉĎÓÎżó¶Ëą©Ó¦˝ôËőµÄȱżÚÉĐδ´«µĽÖÁÉú˛ú¶ËŁ¬µ«ąúÄÚĎÂÓÎĎű·ŃłÖĐřµÍĂÔŁ¬ĐčÇó¶ËµçÍřͶ×ĘŘ˝´ýÔöł¤Ł¬ÍĽŰ¶ĚĆÚÄÚÉĎŐǶŻÁ¦˛»×㣬ԤĽĆΧČĆ46150-47000ÔŞ/¶ÖŐđµ´ÔËĐĐÎŞÖ÷ˇŁ