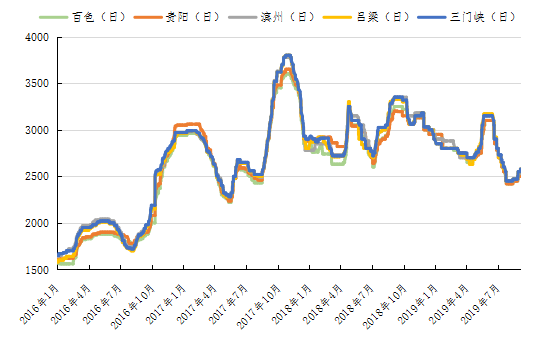

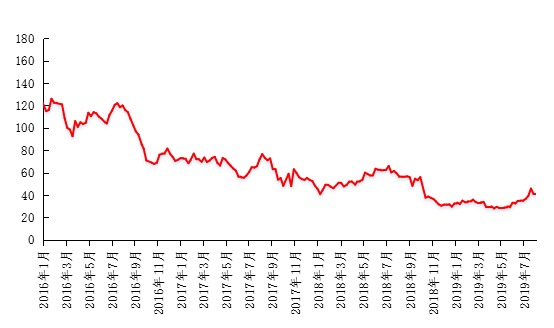

˝řČë9ÔÂŁ¬ÂÁĎÂÓÎĽÓą¤Ďű·ŃĐĐҵ˝řČ봫ͳСÍúĽľ“˝đľĹŇřĘ®”Ł¬ÂÁĽŰµÄĎÂÓÎÖ§łĹÔ¤ĆÚҲÖ𽥴«µĽÖÁÉĎÓÎŃő»ŻÂÁ¶ËˇŁ×Ô˝ńÄę8Ô·ÝĆđŁ¬Ńő»ŻÂÁĽŰ¸ńÖđ˝ĄÖąµřĆóÎČŁ¬Ň»·˝ĂćÓÉÓÚ·ÇĹäĚ׿óÉ˝µÄŃő»ŻÂÁµĄĚĺĆóҵÄŃŇÔÉú´ćŁ¬żŞĘĽµŻĐÔÉú˛úŁ¬ÓČŇÔÉ˝Î÷ˇ˘şÓÄĎÁ˝µŘĆóҵ×îÎŞĽŻÖĐŁ»ÁíŇ»·˝ĂćÓÉÓÚµç˝âÂÁĐĐҵƽľůŔűČóŇŃł¬ąý1200ÔŞ/¶ÖŁ¬¶řŃő»ŻÂÁĐĐҵƽľů¸Ő¸ŐÓŻż÷Ć˝şâŁ¬ÉĎĎÂÓβ»şĎŔíµÄŔűČó·ÖĹäĘąµĂĘĐłˇżŞĘĽÖ÷¶Żµ÷ŐűĽŰ¸ńˇŁ˝ŘÖą9ÔÂ5ČŐŁ¬±±·˝ĘĐłˇŃő»ŻÂÁ±¨ĽŰ2550-2600ÔŞ/¶ÖŁ¬ÄĎ·˝ĘĐłˇŃő»ŻÂÁ±¨ĽŰ2500-2550ÔŞ/¶ÖŁ¬°´ŐŐÂÁ¶§ÔÂľůĽŰ18.5%±ČŔý×÷ĽŰÎŞ2658ÔŞ/¶ÖˇŁÄżÇ°ĘĐłˇĽŰ¸ńľŕŔë2017ÄęŇÔŔ´2900ÔŞ/¶ÖµÄĽŰ¸ńÖĐĘŕČÔÓĐÔĽ300ÔŞ/¶ÖµÄĽŰ˛îŁ¬·´µŻżŐĽä˝ĎÎŞłä·ÖˇŁ

ÍĽ1ŁşąúÄÚŃő»ŻÂÁĽŰ¸ńŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

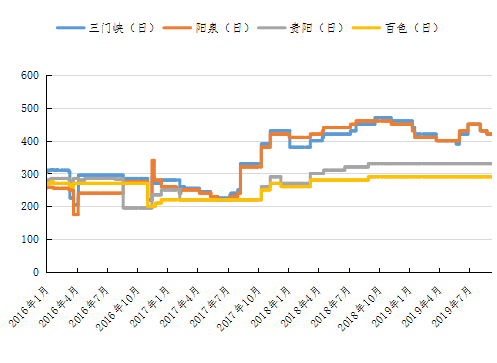

¶ţˇ˘łÉ±ľ¶ËżóĘŻÖ§łĹŇŔľÉ˝ĎÇż

ÍĽ2ŁşąúÄÚÂÁÍÁżóĽŰ¸ńŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

´ÓłÉ±ľ¶ËÂÁÍÁżóĽŰ¸ńŔ´ż´Ł¬±±·˝żóĘŻĽŰ¸ńС·ů»Řµ÷Ł¬ÄżÇ°É˝Î÷ˇ˘şÓÄϵŘÇřÂÁąč±Č5.0µÄÂÁÍÁżó˛»ş¬Ë°ĽŰ¸ńάłÖÔÚÔĽ420ÔŞ/¶ÖˇŁÓÉÓÚŃő»ŻÂÁĽŰ¸ńµřÖÁłÉ±ľĎߣ¬¸ü¶ŕĆóҵżŞĘĽĘąÓĂ˝řżÚżóĹäżóˇ˘˛ôżóŇÔ˝µµÍłÉ±ľˇŁÓÉÓÚşŁÍâżóÔ´Ô´˛»¶Ď˝řČëąúÄÚŁ¬±±·˝żóĘŻĽŰ¸ńÂÔÓĐËɶŻŁ¬µ«ČÔľÓ¸ßλˇŁÓÉÓÚ×îеĴóĆřÎŰČľÖÎŔíÎÄĽţÄÚČÝÖжԿóÉ˝ÓĐĂ÷Č·ĎŢÖĆŁ¬Î´Ŕ´Ň»¶ÎʱĽäÄÚąúÄÚżóÉ˝ËɶŻżÉÄÜşÜСŁ¬É˝Î÷ˇ˘şÓÄϵȵعú˛úżó˝ĎÎŞ˝ôȱµÄ¸ńľÖČÔ˝«łÖĐřˇŁ¶řąăÎ÷ˇ˘ąóÖݵȵŘÔÚżóʯƷλłĘÖđ˝ĄĎ½µÇ÷ĘĆŁ¬˛˘ÇŇĘܵ˝ąúÍÁ×ĘÔ´żŞ˛ÉĘÜĎ޵ČÓ°ĎěĎÂŁ¬ĽŰ¸ń˝ĎÎŞÎȶ¨Ł¬ÂÁąč±Č5.5-6.0µÄÂÁÍÁżó˛»ş¬Ë°ĽŰ¸ńÔĽ280-330ÔŞ/¶ÖˇŁ

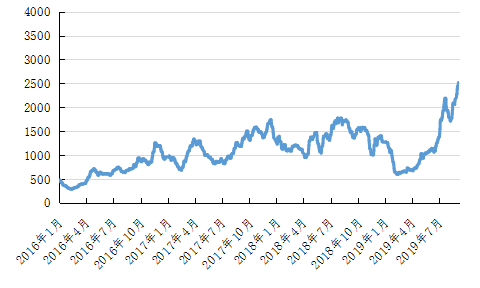

ÍĽ3ŁşąúĽĘ˛¨Â޵壸Éɢ»őşŁÔË×ŰşĎÖ¸ĘýŁ¨BDIŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

˝řżÚżó˝üĆڼ۸ńČÔάÎČÎŞÖ÷Ł¬Ľ¸ÄÚŃÇÂÁş¬Áż44-45%ˇ˘ąčş¬Áż3-4%µÄÂÁÍÁżóCIF±¨ĽŰ54-56ĂŔÔŞ/¶ÖŁ¬°ÄÖŢÂÁş¬Áż51-53%ˇ˘ąčş¬Áż5-6%µÄÂÁÍÁżóCIF±¨ĽŰ42-46ĂŔÔŞ/¶ÖŁ¬ÓˇÄáÂÁş¬Áż47-49%ˇ˘ąčş¬Áż10-11%µÄÂÁÍÁżóCIF±¨ĽŰ45-47ĂŔÔŞ/¶ÖˇŁ˝üĆÚÓÉÓÚĚúżóÓĂ´¬ĐčÇóÁż˝Ď´óŁ¬µĽÖÂşŁÔË·ŃÔöĽÓŁ¬¶Ô˝řżÚżóĽŰ¸ńÓĐËůÖ§łĹŁ»µ«Ľ¸ÄÚŃÇÂÁÍÁżóą©Ó¦ČÔłä×㣬ĆäËűąúĽŇČçÍÁ¶úĆ䡢şÚÉ˝ˇ˘ČűŔŔű°şŇ˛˛»¶ĎÓĐżóĘŻłöżÚÖÁÖĐąúŁ¬µĽÖÂŐűĚĺą©Ó¦˝ĎÎŞąýĘŁŁ¬˝řżÚżóĽŰ¸ńҲŇň´ËłĐŃąˇŁÄżÇ°˝řżÚżó˛ôżóˇ˘ĹäżóĽĽĘőŇѲ»¶ĎłÉĘ죬Éú˛úĎ߸ÄÔěłÉ±ľŇ˛Ö𽥽µµÍŁ¬Ô¤ĽĆδŔ´˝«»áÓиü¶ŕ˝řżÚżó˝řČëąúÄÚŁ¬˝µµÍżóĘŻłÉ±ľÓëĽîşÄˇŁ

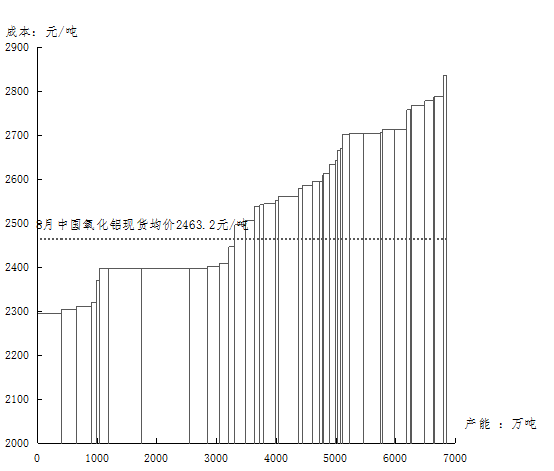

ÍĽ4ŁşąúÄÚŃő»ŻÂÁłÉ±ľÇúĎߣ¨ÍęČ«łÉ±ľŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ŇÔÍęČ«łÉ±ľĽĆŁ¬8ÔÂąúÄÚŃő»ŻÂÁĆóҵ3545Íň¶Ö˛úÄÜ´¦ÓÚż÷Ëđ״̬Ł¬ŐĽ±Č51.79%Ł¬Ć˝ľůż÷Ëđ51.9ÔŞ/¶ÖŁ»°´ĎÖ˝đłÉ±ľĽĆŁ¬ČÔÓĐ580Íň¶Ö˛úÄÜÉîĎÝż÷ËđŁ¬ŐĽ±Č8.47%Ł¬¶řŐⲿ·Ö˛úÁżĽŻÖĐÔÚÉ˝Î÷ˇ˘şÓÄĎÁ˝µŘˇŁ6ˇ˘7ÔÂËć×ĹąúÄÚŃő»ŻÂÁŐűĚĺą©Ó¦ąýʣ״̬ĎÔĎÖŁ¬Ńő»ŻÂÁĽŰ¸ńłÖĐřĎÂĐĐŁ¬8ÔÂŇѽ׶ÎĐÔ´Ąµ×ˇŁ˝řČë9ÔÂŁ¬Ńő»ŻÂÁĽŰ¸ń»ň˝«ÓĐËů»ŘĹŻŁ¬¶ÔÓÚһЩÖеͳɱľµŘÇřČçąăÎ÷ˇ˘ąóÖÝ´ćÔÚŤż÷ÎŞÓŻµÄżÉÄÜĐÔˇŁÔÚĐčÇó¶Ëµç˝âÂÁ˛úÁż±ä»Ż˛»Ă÷ĎÔµÄÇéżöĎÂŁ¬Ńő»ŻÂÁł§µÄĽő˛úˇ˘¸´˛úÇéżöČÔĐčłÖĐřąŘעˇŁ

Čýˇ˘Ľő¸´˛ú˛˘ĐĐŁ¬ą©Ó¦¶ËČŶŻÔöĽÓ

ľÝÎҵÄÓĐÉ«ÍřÍłĽĆŁ¬2019Äę8Ô·ÝÖĐąúŃő»ŻÂÁ˛úÁżÎŞ567Íň¶ÖŁ¬»·±ČĽőÉŮ4.06%ˇŁ·ÖµŘÇřŔ´ż´Ł¬˝üĆÚÉ˝Î÷µŘÇřÄłŃő»ŻÂÁł§Ô¤ĽĆ9Ôµ׸´˛úŁ¬˛úÄÜ280Íň¶ÖŁ»şÓÄϵŘÇřÓÉÓÚ»·±ŁÔŇň9ÔÂŇŃČ·¶¨Ľő˛ú85Íň¶ÖŁ¬şóĆÚËć×ĹʵʩÁ¦¶ČÔöĽÓŁ¬żÉÄÜĽő˛úÇéżöłÖĐřÔöĽÓˇŁŐűĚĺÉĎż´Ł¬8Ô²úÁż˝Ď7ÔÂĽőÉŮÖ÷ŇŞÓÉÓÚÉ˝Î÷ˇ˘şÓÄĎÁ˝µŘĆóҵż÷ËđŃĎÖŘŁ¬ĘĐłˇĽŰ¸ńÉőÖÁµÍÓÚĎÖ˝đłÉ±ľŁ¬ÄŃŇÔάłÖÉú˛úˇŁÔÚĽő¸´˛úĎűϢƵ·˘µÄÇéżöĎÂŁ¬Ńő»ŻÂÁĽŰ¸ń¶ĚĆÚÉĎĐĐͨµŔĘÜ×裬µ«Ëć×Ĺ»·±ŁÇ÷ŃĎĽ°µç˝âÂÁͶ˛úĽÓËŮŁ¬Ńő»ŻÂÁĘĐłˇ»ň˝«»Řąé˝ôĆ˝şâľÖĂ档

¶ř´Ó˝řłöżÚŔ´ż´Ł¬ľÝşŁąŘĘýľÝÍłĽĆŁ¬2019Äę7ÔÂÖĐąú˝řżÚŃő»ŻÂÁĘýÁżÎŞ20.22Íň¶ÖŁ¬˝Ď6ÔµÄ5.14Íň¶ÖÓĐ˝ĎĂ÷ĎÔµÄĚáÉýˇŁÖ÷ŇŞÔŇňĘÇ°ÍÎ÷şŁµÂÂłŃő»ŻÂÁł§Ľ°°˘ÁŞÇőEGAÔÚ5Ô¸´˛úŁ¬şŁÍâŃő»ŻÂÁ˛»¶ĎÁ÷ČëąúÄÚŁ¬¸ŰżÚłöĎÖĂ÷ĎԶѻýˇŁÄżÇ°şŁÍâŃő»ŻÂÁĽŰ¸ńҲŇѵ˝´ďµ×˛żÇřĽäŁ¬°ÄÖŢŃő»ŻÂÁFOBĽŰ¸ńÔÚ300ĂŔÔŞ/¶Ö¸˝˝üŐđµ´ˇŁÓĐĎűϢłĆ°ÍÎ÷şŁµÂÂłŃő»ŻÂÁł§ÉĐδ´ďµ˝80%˛úÄÜŁ¬ľĆ¸ÖŃŔÂňĽÓŃő»ŻÂÁł§ŇňĽĽĘő¸ÄÔěżÉÄÜÍŁ˛úŇ»¶ÎʱĽäŁ¬şŁÍâą©Ó¦ĘŐËőÖ§łĹĽŰ¸ńŁ¬˛˘ĎŢÖĆĎňÖĐąúµÄłöżÚˇŁÔ¤ĆÚşóĆÚËć×ĹşŁÍâŃő»ŻÂÁĽŰ¸ń´Ąµ×·´µŻŁ¬ąúÄÚÍâŃő»ŻÂÁĽŰ˛îżÉÄÜłöĎÖѸËŮĘŐŐŁ¬˝řżÚÁż»ň˝«ÓĐËůĎ»¬Ł¬şŁÍâŃő»ŻÂÁĽŰ¸ń·´µŻ¸ß¶ČÖµµĂłÖĐřąŘעˇŁ

ÍĽ5ŁşąúÄÚŃő»ŻÂÁ¸ŰżÚżâ´ćŁ¨Íň¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

Î塢×Ü˝áÓëÔ¤˛â

ŐűĚĺÉĎż´Ł¬Ńő»ŻÂÁą©Ó¦ŇŃÓÉ7ÔµÄĂ÷ĎÔąýĘŁľÖĂćתΪ8ÔµĽôĆ˝şâŁ¬ĘĐłˇ¶ÔδŔ´µÄÔ¤ĆÚҲÖ𽥿ŞĘĽĆ«ŔֹۡŁµ±Ç°Ńő»ŻÂÁĽŰ¸ńżŞĘĽ˝řČë·´µŻÉĎÉýͨµŔŁ¬ÔÚ¶ĚĆÚą©Ó¦¶ËĽő˛úˇ˘¸´˛úµÄČŶŻĎÂС·ůĹĚŐűŁ¬ÓÉÓÚľŕŔë2900ÔŞ/¶ÖµÄĽŰ¸ńÖĐĘŕČÔÓĐŇ»¶ÎľŕŔ룬ÉĎÉýżŐĽäČԽϳä·ÖˇŁÔ¤ĽĆ¶ĚĆÚÔÚą©Ó¦¶ËČŶŻĆµ·±Ł¬ĐčÇó»şÂýĐ޸´µÄÇéżöĎÂŁ¬ąúÄÚŃő»ŻÂÁĽŰ¸ńŐđµ´ÉĎĐĐŁ¬ÔËĐĐÇřĽä2500-2800ÔŞ/¶ÖˇŁ