Ň»ˇ˘ÔÉúĽŻÖĐĽěĐŢ˝áĘřŁ¬8ÔÂżŞą¤»ů±ľŐýłŁ

7Ô·ݶŕµŘÔÉúÁ¶ł§ĽŻÖĐĽěĐŢşóŁ¬8Ô·ÝұÁ¶Ćóҵ¶ŕŐýłŁÉú˛úŁ¬ľÎҵÄÓĐÉ«ÍřÍłĽĆŁ¬8Ô·ÝČ«ąúÔÉú˛úÁżÎŞ22.12Íň¶ÖŁ¬Í¬±ČÔöł¤6.30%Ł¨ĘýľÝş¸ÇąúÄÚ29ĽŇÖ÷ŇŞÔÉúǦĆóҵŁ¬É漰ÔÉúǦÄęÉú˛úÄÜÁ¦365Íň¶ÖŁ©Ł¬ĆäÖĐÔöÁżÖ÷ŇŞŔ´×ÔşÓÄĎÔĄąâˇ˘°˛ŃôáşÉ˝ˇ˘ąăÎ÷ÄĎ·˝ˇ˘Î÷˛żżóҵˇ˘şţÄĎË®żÚÉ˝µČĆóҵ¸´˛úŁ»´ËÍ⣬ľÝÁË˝â8ÔÂÄ©Ł¬şôÂ×±´¶űłŰşęǦϵͳżŞĘĽ˛úłö´ÖǦŁ¬ÄżÇ°Ô²úÎŞ2000¶ÖˇŁ

˛˝Čë9ÔÂŁ¬ÖĐÇďŇÔĽ°ąúÇěÁŮ˝üŁ¬Áí˝ńÄęĘĘ·ęąúÇě70ÖÜÄ꣬±±·˝Á¶ł§ÓÚ7Ô·ݾÍŇŃĘŐµ˝ąúĽŇ»·ľł˛żĎ·˘µÄˇ¶ÖŘÎŰČľĚěĆřÖصăĐĐҵӦĽ±ĽőĹĹ´ëĘ©Öƶ¨ĽĽĘőÖ¸ÄĎ(×îÖŐ¶¨¸ĺ)ˇ·Ň»ÎÄŁ¬¸ĂÎÄÖжÔǦпұÁ¶ľßĚĺ»·˝ÚÖƶ¨ÁËŃϸńµÄĹŷűę׼Ł¬ĆäÖĐÔÚµÚľĹŔŕ-Ǧˇ˘ĐżŇ±Á¶µÚËÄСµăĽőĹĹ´ëĘ©ÖĐĂ÷Č·ąć¶¨

Ł¨1Ł©»ĆÉ«Ľ°ŇÔÉĎÔ¤ľŻĆڼ䣺Ď޲ú30%ˇŁ

Ł¨2Ł©łČÉ«Ľ°ŇÔÉĎÔ¤ľŻĆڼ䣺˝űֹʹÓĂąúËÄĽ°ŇÔĎÂÖŘĐÍÔŘ»őłµÁľŁ¨ş¬ČĽĆřŁ©˝řĐĐÎďÁĎÔËĘ䡣

ľ©˝ňĽ˝Ľ°ÖܱߵŘÇř˛ż·ÖұÁ¶Ćóҵ˝ěʱ»ň˝«ĹäşĎĎŢĹĹŁ¬Ô¤ĽĆ»áÓв»Í¬łĚ¶ČµÄĎ޲ú´ëĘ©ˇŁľÝMymetalµ÷ŃĐÁ˽⣬Ŀǰ˛ż·ÖĆóҵŇŃą«˛Ľ9Ô·ݼěĐŢĽĆ»®Ł¬Č·¶¨µÄÎŞşÓÄĎÔĄąâˇ˘˝đŔű˝đǦˇ˘ÔĆÄĎĂÉ×Ôˇ˘˝ÍǦпµČŁ¬10Ô·ÝǦ¶§ą©Ó¦»·±ČĎ½µ17500~19500¶ÖŁ¬ľßĚĺĽűĎÂ±íŁş

ĘýľÝŔ´Ô´ŁşMymetal

¶ţˇ˘8ÔÂĘܸßŔűČóÎüŇýŁ¬ÔŮÉúą©Ó¦»·±ČÔöĽÓ

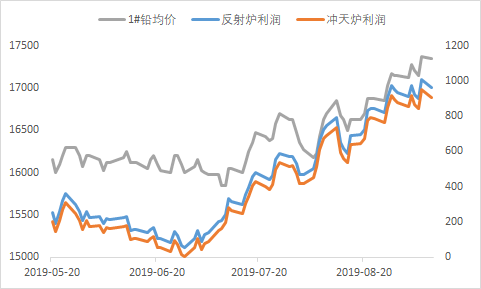

1#ǦľůĽŰĽ°ÔŮÉúĂż¶ÖŔűČ󣨵ĄÎ»ŁşÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşMymetal

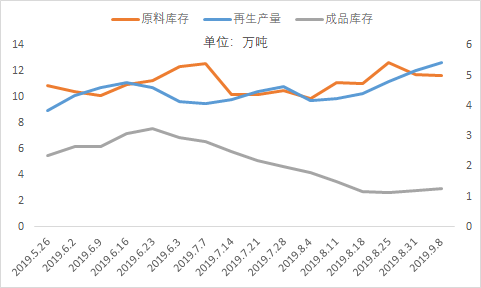

˝řČë¶ţĽľ¶ČÄ©Ł¬ąúÄÚÍâĎÔĐÔżâ´ćË«Ë«Ď½µŁ¬ĎÂÓνřČë´«ÍłÍúĽľ˛ążâŁ¬»¦Ç¦łĺ¸ßŁ¬¶ř·´ąŰÔŮÉúÔÁ϶˷ϵçĆżĽŰ¸ńŇňĘĐłˇą©Ó¦Ďŕ¶ÔĆ˝ÎČŁ¬ŐűĚĺ¸úŐÇ·ů¶ČÓĐĎŢŁ¬ąĘÔŮÉúŔűČóһ·ÉĎĐв˘Ë˘ĐÂÄęÄÚиߣ¬ÔÚ9ÔÂ6ČŐĂż¶ÖŔűČó´ďµ˝ÄęÄÚáŰ·ĺÖµ1000ÔŞşóŁ¬˝ŘÖÁ9ÔÂ11ČŐŁ¬ÔŮÉúĂż¶ÖŔűČóČÔ±ŁłÖÔÚ851~908ÔŞÖ®ĽäŁ¬¶řÔڴ˸߶îŔűČóµÄ´ĚĽ¤ĎÂŁ¬ÔŮÉúĆóҵ¸´˛úÔö¶ŕŁ¬ľÝMymetalÍłĽĆŁ¬Őű¸ö8ÔÂÔŮÉúľ«Ç¦˛úÁżÎŞ22.807Íň¶ÖŁ¬»·±ČÉĎŐÇ31.53%Ł¬´ËĘýľÝş¸ÇČ«ąú30ĽŇÖ÷ŇŞÔŮÉúǦĆóҵŁ¬É漰ÔŮÉúǦ˛úÄÜ386Íň¶ÖŁ¨·ĎľÉµçłŘ˛đ˝âÄÜÁ¦ŇÔĽ°ş¬Ç¦·ĎÎď´¦ÖĂÄÜÁ¦613.34Íň¶ÖŁ©ˇŁµ«żĽÂǵ˝´ÓÄęłőŇÔŔ´Ł¬ÔŮÉúǦµÄŔűČó´¦ÓÚµÍλŁ¬¶řÔÚĿǰ¸ßŔűČóĎÂŁ¬ąúÄÚÔŮÉú»ň˛»»áşÜżěµÄľÍ˝«´ËŔűČóĎű»ŻÍę±ĎŁ¬ąĘŐűĚĺą©Ó¦˛˘Î´łöĎÖľ®ĹçĎÖĎ󣬴󲿷ÖĆóҵµÄÔÁĎżâ´ć¶ŕάłÖÔÚ4~5Ě죬ł§ÇřÄÚłÉĆ·żâ´ćŇ಻¸ßˇŁ

ĘýľÝŔ´Ô´ŁşMymetal

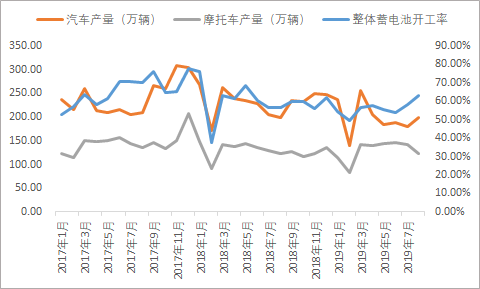

Čýˇ˘8ÔÂĐîĆ󿪹¤Đˇ·ů»ŘÉýŁ¬ÖŐ¶ËĘýľÝÎŢÁÁµă

ĘýľÝŔ´Ô´ŁşÖĐąúĆűłµą¤ŇµĐ»áˇ˘Mymetal

2019Äę8ÔÂŁ¬Ćűłµ˛úÁżÍ¬±Č˝µ·ůĘŐŐŁ¬ĎúÁżÍ¬±Č˝µ·ůÓĐËůŔ©´óˇŁ8Ô²úĎúÁż·Ö±đÍęłÉ199.1ÍňÁľşÍ195.8ÍňÁľŁ¬±ČÉĎÔ·ֱđÔöł¤10.3%şÍ8%Ł¬±ČÉĎÄęͬĆÚ·Ö±đĎ½µ0.5%şÍ6.9%Ł¬ŐűĚĺĆűłµ˛úĎúÁżľůδ´ďµ˝200ÍňÁľŁ¬ĐĐҵ˛úĎú´ó·ůĎ½µµÄÇéżöËäÓĐËů¸Ä±äŁ¬µ«ĂćÁٵÄŃąÁ¦ČÔδÓĐЧ»ş˝âˇŁ

2019Äę7ÔÂČ«ąúĦÍĐłµ˛úĎú·Ö±đÎŞ142.83ÍňÁľşÍ143.20ÍňÁľŁ¬»·±ČĎ½µ3.27%şÍ2.72%Ł¬Í¬±ČÔöł¤10.33%şÍ9.73%ˇŁĆäÖĐŁ¬¶ţÂÖĦÍĐłµ˛úĎú814.54ÍňÁľşÍ810.41ÍňÁľŁ¬Í¬±ČĎ½µ2.99%şÍ3.7%Ł»ČýÂÖĦÍĐłµ˛úĎú109.31ÍňÁľşÍ109.74ÍňÁľŁ¬Í¬±ČÔöł¤16.24%şÍ17.05%ˇŁ

˝ńÄęĎÂÓÎÍúĽľ˛ążâć©ć©Ŕ´łŮŁ¬ľÝMymetalµ÷˛éÍłĽĆŁ¬8ÔÂČ«ąúŐűĚĺĐîµçłŘżŞą¤ÂĘĘÜĎÄĽľ¸ßÎÂÓ°Ďě»·±ČÉĎŐÇ6.9%ÖÁ61.7%ˇŁľßĚĺŔ´ż´Ł¬Ćđ¶ŻĐÍǦĐîµçłŘŁ¨Ö÷ŇŞÓĂÓÚĆűłµˇ˘Ä¦ÍĐłµµČĆ𶯺ÍŐŐĂ÷Ł©żŞą¤ÂĘÂÔÓĐ»ŘÉýŁ¬8ÔÂ·ÝżŞą¤ÂĘÎŞ65.1%Ł¬Ň»ÓÉÓÚĎÄĽľ¸ßÎÂŇ×ĘąµçłŘąÄ°üŁ¬˝«Ëő¶ĚĆäĘŮĂüËő¶ĚŁ¬ĘĐłˇÓнϴóµÄ¸ü»»ĐčÇ󣬶ţÔňĎŕ¶ÔĆäËű´ú˛˝ą¤ľßŁ¬¶ţÂֵ綯łµÓĐĂ÷ĎԵļ۸ńÓĹĘĆŁ¬ąĘĐîĆ󿪹¤ÇéżöÓĐËůתşĂŁ¬˛ż·Ö´ół§˝Ó˝üÂú˛úŁ»¶řÓÉÓÚÄęÄÚĆűłµĎúÁż˛»¶ĎĎ»¬Ł¬ĆűłµĐîµçłŘĆóҵżŞą¤ÂĘ×ÜĚĺάłÖÔڽϵ͵Ä60%¸˝˝üˇŁĆäËű·˝Ă棬ąĚ¶¨ĐÍǦĐîµçłŘŁ¨Ö÷ŇŞÓĂÓÚͨѶˇ˘·˘µçł§µČ×ö±¸ÓõçÔ´Ł©żŞą¤ÂĘ60%Ł¬»·±ČÉĎŐÇ11.1%Ł»ÇŁŇýĐÍǦĐîµçłŘŁ¨Ö÷ŇŞÓĂÓÚ¸÷ÖÖĐîµçłŘłµˇ˘˛ćłµµČ×ö¶ŻÁ¦µçÔ´Ł©żŞą¤ÂĘ60%Ł¬»·±ČĎ½µ4.7%ˇŁ

Ëġ˘ąúÄÚą©ĐčĆ˝ÎČŁ¬˝ÚşóǦĽŰ»ň˝«łĺ¸ß»ŘÂä

´ËÇ°ĘĐłˇąý·Ö˝â¶ÁąúÇěÔıř¶Ô±±·˝Ç¦Ćó´řŔ´µÄÓ°Ď죬ąúÄÚǦĽŰŇŃÓĐŇ»˛¨łĺ¸ßŁ¬˛˘Í»ĆĆÁËÇ°ĆÚµÄŃąÁ¦Î»17500ÔŞ/¶ÖŁ¬µ«ÄżÇ°şÓÄĎĚěĆř×´żöÁĽşĂŁ¬ĆóҵҲ˛˘Î´ĘŐµ˝Č·¶¨µÄĎ޲úÎÄĽţŁ»ąúÄÚÔŮÉúÔÁ϶˻ąÔǦą©˛»Ó¦ÇóŁ¬ÄżÇ°˝řżÚ±ČÖµ˛˘˛»ŔűÓÚ˝řżÚ´ÖǦµ˝¸ŰŁ¬ąĘÔŮÉúĆóҵ˝řżÚÁżŇŕÓĐĎŢŁ¬ŐűĚ忪ą¤ČÔ˝ĎÎŞ˝÷É÷Ł¬ÔŮÉúÔ¤ĽĆĆ˝ÎČą©Ó¦ÎŞÖ÷ˇŁĐčÇó¶ËŁ¬ÄżÇ°´«ÍłÍúĽľĎÂŁ¬ĐîĆó˛ÉąşĘ±Î·¸ßÇéĐ÷Ă÷ĎÔŁ¬ÇŇ×ÔÉúŇÔĽ°ľĎúÉĚłÉĆ·żâ´ćµÄתŇĆŃąÁ¦ČԽϴ󣬶řËć×ĹĚěĆřÖđ˝Ą×ŞÁąŁ¬ÖŐ¶ËĐčÇóĎ½µŁ¬żŞą¤ÂĘŇŕ´ó¸ĹÂĘ»ŘÂ䡣×ÜĚĺŔ´ż´Ł¬Čô˝Úşó±±·˝Ď޲úÎÄĽţÄÜŐýĘ˝ÂäµŘŁ¬»¦Ç¦ÉĎ·˝µÄŃąÁ¦µăλΪ18000ÔŞ/¶ÖŁ»·´Ö®ÔňÔÉúŔۿ⣬ÔŮÉúą©Ó¦ÔöĽÓŁ¬ĎÂÓÎСÍúĽľ˛ążâÁ¦¶ČÓĐĎŢŁ¬Ç¦ĽŰĎ·˝»ň˝«żĽŃé17000ÔŞ/¶ÖŃąÁ¦Î»ˇŁ