9ÔÂ26ČŐŁ¬ąúÎńÔşŐŮżŞłŁÎń»áŇ飬ľö¶¨ÍęÉĆČĽĂş·˘µçÉĎÍřµçĽŰĐγɻúÖĆŁ¬´Ů˝řµçÁ¦ĘĐłˇ»Ż˝»Ňף¬˝µµÍĆóҵÓõçłÉ±ľˇŁ»áŇéľö¶¨Ł¬´ÓĂ÷Äę1ÔÂ1ČŐĆđŁ¬ČˇĎűĂşµçĽŰ¸ńÁ޶Ż»úÖĆŁ¬˝«ĎÖĐбę¸ËÉĎÍřµçĽŰ»úÖĆŁ¬¸ÄÎŞ“»ů׼ĽŰ+ÉĎϸˇ¶Ż”µÄĘĐłˇ»Ż»úÖơŁ»ů׼ĽŰ°´¸÷µŘĎÖĐĐČĽĂş·˘µç±ę¸ËÉĎÍřµçĽŰČ·¶¨Ł¬¸ˇ¶Ż·¶Î§ÎŞÉϸˇ˛»ł¬ąý10%ˇ˘Ď¸ˇÔÔňÉϲ»ł¬ąý15%ˇŁ

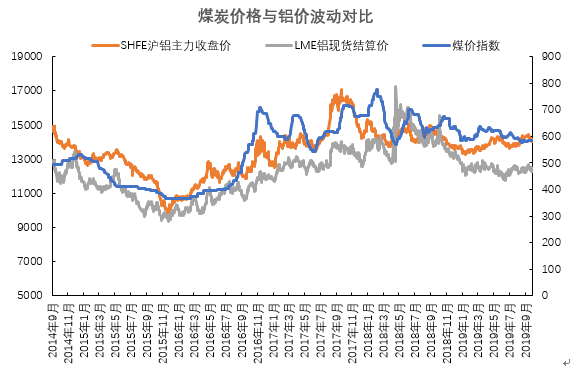

ąýČĄĽ¸ÄęÖеç˝âÂÁÓëú̿ĽŰ¸ńÁ޶Ż·ÇłŁĂ÷ĎÔŁ¬ĂşĚżĽŰ¸ńÓëµçĽŰŐǵřłĘŐýĎŕąŘŁ¬±ęĂş¶ÖĽŰÉĎŐÇ50ÔŞŁ¬µç˝âÂÁ¶ÖłÉ±ľÉĎÉý282ÔŞˇŁ·´Ö®ŇŕČ»Ł¬ĂşĽŰĎÂĐĐŁ¬ÂÁĽŰË漴ĎÂĐСŁ¶řĐÂŐţ˛ßÖиˇ¶ŻµçĽŰµÄÉĎŐÇ·ů¶ČСÓÚϵř·ů¶ČĐčŇŞ×ĹÖŘąŘעˇŁ¸ˇ¶ŻµçĽŰµÄÉĎŐÇ·ů¶ČСÓÚϵř·ů¶ČŁ¬¶řÇŇ2020ÄęĂ÷ÄęÔݲ»ÉϸˇŁ¬Č·±ŁŇ»°ăą¤ÉĚҵƽľůµçĽŰÖ»˝µ˛»ÉýŁ¬µçĽŰϵ÷şóČĽĂşµçł§µÄÓŻŔűÄÜÁ¦»á˝řŇ»˛˝˝µµÍŁ¬ÓŻŔűˮƽĎ½µŁ¬ľÍÖ»ÄÜŃąµÍĂşĽŰˇŁÔÚµ±Ç°ĂşĚżĘĐłˇą©Đč¸ńľÖ˛»¶ĎĆ«żíËɵÄ״̬ĎÂŁ¬ĂşĚżĘĐłˇĽŰ¸ń˝«łĐŃąĎÂĐĐŁ¬ĆäÖĐÓ°Ďě×î´óµÄĘÇ2020ÄęµÄÄę¶Čł¤Đ»ů׼ĽŰ¸ńˇŁ¸Ă“»ů׼µçĽŰ”ÔÝʱČÔ˝«˛ÎżĽĂşµç±ę¸ËµçĽŰŁ¬¶ř“¸ˇ¶Ż»úÖĆ”Ö÷ŇŞÖ¸łÉ˝»µçĽŰÓëÉĎÓεçĂşˇ˘ĎÂÓÎÓĂ»§˛úĆ·ĽŰ¸ńČç¸ÖĚúˇ˘µç˝âÂÁˇ˘Ë®ÄŕµČĆäËűŇňËŘÁ޶ŻµÄ»úÖơŁ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

µç˝âÂÁÉú˛úµÄ±ľÖĘĽÜĆđÁ˵çÓëÂÁÖ®ĽäµÄÇĹÁşˇŁµç˝âÂÁĐĐҵË×Ŕ´ÓĐ“µçŔĎ»˘”Ö®łĆŁ¬Ö¸µç˝âÂÁÄÜşÄĎŕ¶Ô˝Ď¸ßŁ¬ĘôÓÚąúÄÚĂ÷Č·ÁĐłöµÄşÄÄܴ󻧡Ł°´ŐŐ2019Äę8ÔÂĆóҵÔËĐвúÄܺ͵çĽŰĽÓȨĽĆË㣬ĿǰȫąúĽÓȨµçĽŰÎŞ0.32ÔŞ/ǧÍßʱˇŁ¸÷µŘÇřĽÓȨµçĽŰŁ¬×î¸ßÎŞşÓÄϵŘÇřŁ¬µçĽŰÎŞ0.4ÔŞ/ǧÍßʱŁ»Ćä´ÎÎŞÖŘÇěµŘÇřŁ¬µçĽŰÎŞ0.39ÔŞ/ǧÍßʱŁ»µÚČýÎŞÉ˝Î÷µŘÇřŁ¬µçĽŰÎŞ0.37ÔŞ/ǧÍßʱŁ»¸ĘËŕµŘÇřŇÔ0.36ÔŞ/ǧÍßʱ˝ôËćĆäşóŁ»ÁíÍ⣬ÄÚĂɹš˘şţ±±ˇ˘ąăÎ÷ˇ˘ąóÖݵŘÇřĽÓȨµçĽŰ´¦ÓÚ0.3-0.35ÔŞ/ǧÍßʱŁ»ÉÂÎ÷ˇ˘ÔĆÄϡ˘Çຣˇ˘É˝¶«µŘÇřĽÓȨµçĽŰ´¦Ć«µÍˮƽŁ¬µçĽŰÔÚ0.28-0.3ÔŞ/ǧÍßʱŁ»×îµÍČÔÎŞĐ½®µŘÇřŁ¬µçĽŰÎŞ0.22ÔŞ/ǧÍßʱˇŁ×ÜĚĺż´Ł¬Î÷±±µŘÇřÂÁĆó¸üľßľşŐůÓĹĘơŁ

ľÝĎŕąŘÍłĽĆŁ¬2018ÄęąúÄÚµç˝âÂÁĆóҵÂÁ¶§×ۺϽ»Á÷µçşÄÎŞ13555ǧÍßʱ/¶ÖŁ¬ ÂÁŇş×ۺϽ»Á÷µçşÄÎŞ13273ǧÍßʱ/¶ÖˇŁĆäÖĐŁ¬ÂÁŇşÖ±Á÷µçşÄ×îşĂµÄĆóҵΪ12702ǧÍßʱ/¶ÖŁ¬ÂÁ¶§×ۺϽ»Á÷µçşÄ×îşĂµÄĆóҵΪ13170ǧÍßʱ/¶ÖˇŁľÎҵÄÓĐÉ«ÍřşËË㣬µçĽŰČÔȻռµ˝µç˝âÂÁłÉ±ľµÄ35%-40%ˇŁ¶řµçÁ¦ĐĐҵ×÷ÎŞÎŇąúµÄ¢¶ĎĐĐҵŁ¬ąúĽŇŐţ˛ßµ÷Őű¶ÔĆäÓ°ĎěĂ÷ĎÔŁ¬ąĘһֱŇÔŔ´Ł¬µçĽŰŐţ˛ß×óÓŇ×ŵç˝âÂÁĐĐҵµÄ·˘ŐąˇŁ

µçĽŰ×÷ÎŞµç˝âÂÁĆóҵµÄÉúĂüĎߣ¬¶Ô±Č¸÷µŘ±ę¸ËÉĎÍřµçĽŰŁ¬´Ë´ÎȡĎűĂşµçĽŰ¸ńÁ޶Ż»úÖĆŁ¬µçĽŰ´ó¸ĹÂĘ˝«łöĎÖϸˇŁ¬»ň˝«˝µµÍşóĆÚµç˝âÂÁĆóҵÉú˛úłÉ±ľˇŁľÝÎҵÄÓĐÉ«ÍřÁ˽⣬Ŀǰµç˝âÂÁĆ˝ľůµçşÄÔĽ13500¶Č/¶ÖŁ¬Čç°´ŐŐŐţ˛ßϸˇ˛»ł¬ąý15%µÄÔÔňŔ´˛âËă·ÖÎöŁ¬µç˝âÂÁłÉ±ľ»ň˝«Ď½µ222ÔŞ/¶ÖŁ¬ĆóҵӯŔűżŐĽäŔ©´óˇŁ