ÎŇşÍÎҵÄ×ćąú

Ň»żĚҲ˛»ÄÜ·Ö¸î

-

-ĽÓą¤·Ń-

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

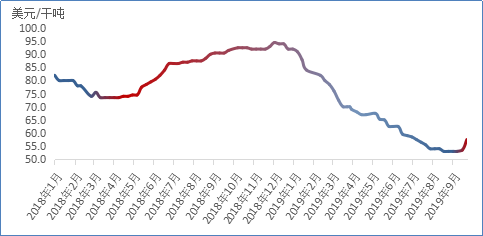

9Ô·ݣ¬˝řżÚÍľ«żó±ę׼¸Éľ»żóTCÖ÷Á÷łÉ˝»54ĂŔÔŞ/¶ÖŁ¬˝ĎÉĎÔÂÉϵ÷0.6ĂŔÔŞŁ»9ÔÂÖĐĎÂŃ®Ł¬ÖĐąúĘĐłˇÉĎÍľ«żóɢ»őTCĂ÷ĎÔłöĎÖÖąµř·´µŻŁ¬Ö÷Á÷łÉ˝»ÔÚ55-60ĂŔÔŞ/¶ÖŁ¨şŁÔËżóŁ©Ł¬±¨ĹĚŃŻĹ̼۸ńÉőÖÁĆĆÁůŁ¬Ö÷ŇŞÓÉÓÚËÄĽľ¶ČµÄÍżó»őÔ´Ôö¶ŕˇŁŐâĘÇ×Ô2018ÄęÄęÄ©ŇÔŔ´Ł¬µÚŇ»´ÎÖąµř·´µŻˇŁ

-ą©¸ř-

ŇýĆđĘĐłˇÖصăąŘעµÄĘÇÓˇÄáµÄGrasbergÍżóŁ¬ÓˇÄáÄÜÔ´˛żĹú׼ĆäÍľ«żółöżÚĹä¶î´ÓÔŔ´µÄ20ÍňĘŞą«¶ÖĚá¸ßÖÁ70ÍňĘŞą«¶ÖŁ¬»őÔ´ÔöĽÓŁ»µ«ĘÇŁ¬GrasbergµÄÍľ«żóş¬˝đÁż˝Ď¸ßŁ¬ÎŇąúµÄ´ó˛ż·ÖұÁ¶ł§µÄ˝đ»ŘĘŐÂĘÄŃŇÔĆĄĹäŐâŃůµÄ¸ß˝đͿ󣬸ÿóµÄTC±¨ĹĚҲ˝Ď¸ßˇŁGrasbergµÄ»őÔ´ÔöĽÓÇŇTC±¨Ĺ̸ßŇ»¶¨łĚ¶ČÉḐ̌ÉýÁËɢ»őĘĐłˇµÄTCˇŁ

łýÁËÓˇÄáÍľ«żó»őÔ´ÔöĽÓŁ¬ÖÇŔűĂŘÂłµÄżóÉ˝µÄ»őԴҲÔÚÔöĽÓŁ¬ČçEscondidaˇŁľÝÎҵÄÓĐÉ«ÍřÁ˽⣬ÖÇŔű»·±ŁŐţ˛ßÇ÷ŃĎŁ¬CODELCOĆěĎÂVentanasşÍPotrerillosұÁ¶ł§ÍŁ˛úŁ¬Čçąű2¸öұÁ¶ł§łÖĐřąŘÍŁŁ¬CODELCOÔÚδŔ´Ň˛Đí»áÓиü¶ŕżóÔ´Á÷ČëĘĐłˇŁ¬µ«Ň˛ÓĐĘĐłˇ˛ÎÓëŐß·´Ŕˇ“˛»»áÓĐĚ«¶ŕÔöĽÓÁżŁ¬Ó°Ď첻´ó”ˇŁ

-ĐčÇó-

×ÜĚĺŔ´ż´Íľ«żóµÄĐčÇó¶Ë-ұÁ¶ł§Ł¬ÎŇąú´óÖĐĐÍұÁ¶ł§µÄÔÁϱ¸»őÄÜą»±ŁŐĎ˝ńÄęµÄÉú˛úŁ¬łýÁË˝ü1¸öÔµÄÔÁĎżâ´ćŁ¬»ąÓĐÔÁĎ“ÔÚ·ÉĎ”ˇŁµ«ĘÇŁ¬ČÔČ»´ćÔÚ˛ż·ÖСĐÍұÁ¶ł§Ł¬ĚرđĘÇ´ÖÁ¶ł§ÍŁ˛úˇŁłýÁËÍľ«żó»őÉټ۸ߣ¬·ĎÍĘÜ˝řżÚŐţ˛ßÓ°ĎěҲą©Ó¦˝ôŐšŁ×÷ÎŞ¸±˛úĆ·µÄÁňËáҲѩÉĎĽÓËŞŁ¬»·±ŁÎĘĚâĎ÷ĽőÁňËáĐčÇóŁ¬ÁňËáĽŰ¸ńĎ½µŁ¬Ň±Á¶ł§¸±˛úĆ·ĘŐŇćĽőÉŮŁ»ÁňËáŐÍżâµŘÇřŁ¬Ň±Á¶ł§ÉőÖÁĐčŇŞ˛ąĚůÔË·ŃĎű»ŻÁňËᡣŔűČóŃąËőµĽÖ²ż·ÖСĐÍұÁ¶ł§ÍŁ˛úˇŁľÝÎҵÄÓĐÉ«Ířµ÷ŃĐŁ¬¶ÔÓÚĂ÷ÄęµÄÍľ«żóTCŁ¬50ĂŔÔŞ/¸É¶Öˇ˘65ĂŔÔŞ/¸É¶ÖĘÇ´óСұÁ¶ł§µÄ·ÖË®Á롣ұÁ¶ł§¶ÔδŔ´µÄÍľ«żóTC˝ĎÓĐĐĹĐÄŁ¬TCżÉÄÜ»áĽĚĐřÉĎĐСŁÍľ«żóTCµÍλŁ¬ĘąµĂСĐÍұÁ¶ł§ąŘÍŁŁ¬»ňĐíŔűÓÚ´óĐÍұÁ¶ł§Ŕ©´óĘĐłˇ·Ý¶îˇŁ

×ÜÖ®Ł¬Íľ«żó±ę׼¸Éľ»żóTCʵĎÖ˝ńÄęµÄĘ״δĄµ×·´µŻŁ¬ËÄĽľ¶ČÍżó»őÔ´ÔöĽÓŁ¬É˘»őĘĐłˇ»îÔľ¶ČĚá¸ßŁ»´óĐÍұÁ¶ł§ÔÁϱ¸»őÄÜą»Âú×ăÉú˛úĐčÇóŁ¬ĐˇĐÍұÁ¶ł§Ń°ÇóµÍĽŰ»őÔ´Ł¬µ«ČÔÓвż·ÖСĐÍұÁ¶ł§łöĎÖąŘÍŁŁ¬ĘÜÔÁϸ±˛úĆ·µČÓ°ĎěŔűČóŃąËőˇŁÄżÇ°Ŕ´ż´Ł¬Íľ«żóTCÓĐĽĚĐřÉĎĐĐÇ÷ĘĆŁ¬ÖصăąŘעLMEÂ׶ػáŇ鼰Äęµ×µÄł¤µĄĚ¸ĹСŁ

-ĆäËűąŘע-

- °˛ÍĐ·¨ĽÓËąËţ(Antofagasta Plc.)ĆěĎÂlos PelambresÍżóŐýşÍą¤ČËľÍδŔ´ČýÄęеÄŔÍ×ĘşĎͬ˝řĐĐ̸ĹĐŁ¬ĽŕĘ»áÖ÷ĎŻşôÓő°Őą¤·´¶ÔĐÂşĎͬĚőżîˇŁČçąű°Őą¤Í¶Ć±Í¨ąýŁ¬ą¤»á±ŘĐëµČµ˝10ÔÂ7ČŐ˛ĹŇŞÇó˝řĐĐÇżÖĆĐÔµ÷˝âŁ¬10ÔÂ14ČŐ֮ǰżÉĽĚĐř̸ĹСŁlos PelambresÍżó2018ÄęͲúÁż35.8Íň¶ÖŁ¬2019ÄęĽĆ»®Í˛úÁż36.5Íň¶ÖŁ¬2019ÄęÉĎ°ëÄęͲúÁż18Íň¶ÖˇŁ

- Las BambasÍżó±»ĂŘÂł»·ľłĆŔąŔşÍżŘÖĆĘđŁ¨OEFA)ŇŞÇó¸ÄÉĆąúµŔCU-135µÄÍľ«żóÔËĘ䷽ʽŁ¨ĎŢÖĆĘąÓĂʱĽäˇ˘GPSʵʱĽŕ˛âËٶČ/¸şşÉŁ©ˇŁ2018ÄęͲúÁż38.5Íň¶ÖŁ¬2019ÄęÉĎ°ëÄęͲúÁż18.6Íň¶ÖˇŁ

- ÔޱČŃÇ˝«Î¬łÖÔöֵ˰µÄË°ÎńÖƶȣ¬ČˇĎűŇÔ˛»żÉÍË»ąµÄĎúĘŰ˰ȡ´úÔöֵ˰Ł¬Îȶ¨ÔޱČŃǵIJɿóҵŁ¬żóҵռÔޱČŃÇÍâ»ăĘŐČë˝ü2/3ˇŁÔÚÔޱČŃÇľÓŞµÄżóĆó°üŔ¨µÚŇ»Áż×Óˇ˘ĽÎÄܿɡ˘Î¤µ¤ËţˇŁ

- µÚŇ»Áż×Ó֤ʵŐýÔÚÓë˝ÍľÍłöĘŰĆäÔޱČŃÇÍżóÉŮĘýąÉȨµÄ˝»Ň×˝řĐĐ̸ĹĐŁ¬ÄżÇ°»ąÎ´´ďłÉČκν»ŇסŁ

- ÖÇŔűDomingaÍżóÔٴνÓĘÜĎŕąŘ»·ľł»úąąµÄÉó˛éŁ¬¸Ăżóżż˝ü»·ľłĂô¸ĐµŘÇřˇŁ

- ATEX×ĘÔ´ą«ËľĘŐąşÖÇŔűValerianoÍ˝đżóŁ¬ş¬Íˇ˘ş¬˝đˇ˘ş¬îâµÄ°ßŃŇżóŁ¬Í0.52%Ł¬»Ć˝đ0.24g/tŁ¬îâ36ppmˇŁ