ČĄÄęŇÔŔ´Ł¬Â×ĐżĽŰ¸ń´ó·ůϵřŁ¬ĆÚĽäËäÓĐ·´µŻŁ¬µ«ĘÇ˝ŘÖÁ11ÔÂ1ČŐĘŐĹĚŁ¬Â×Đż˝Ď2018ÄęłőµÄĽŰ¸ńŇŃľµřČĄ25%Ł¬ŐâŇ»ÂÖĐżĽŰµÄϵřÖ÷ŇŞĘÇÓÉÓÚą©¸ř¶ËŔ©ŐŵĽÖÂŁ¬ĐčÇó˛ăĂćÓ°ĎěĎŕ¶Ô˝ĎČőˇŁ

»ŘąË2016Äę-2018Ä꣬Â×Đż×ßłöŇ»ÂÖ´óĹŁĘĐŁ¬Ö÷ŇŞĘÇÓÉÓÚ¸÷´óżóÉ˝Ľő˛úŁ¬´ř¶Żżâ´ćĎ½µŇÔĽ°ĐčÇó¸ÄÉĆÍƶŻĐżĽŰÉĎĐСŁ

´Ó2016Ä꿪ʼŁ¬ĐżĽŰżŞĆôÁËÁ˝ÄęµÄÉĎŐÇÖÜĆÚŁ¬ĽŰ¸ń´Ó2016ÄęłőµÄ1500ĂŔÔŞÉĎŐǵ˝ŐâŇ»ÂÖÖÜĆÚµÄ×îµă¸ß2018Äę2ÔµÄ3500ĂŔÔŞŁ¬ŐÇ·ůł¬ąý200%Ł¬Ö®şó°éËćżâ´ćµÄĽűµ×»ŘÉýŁ¬ĐżĽŰżŞĘĽĐˇ·ůĎÂĐĐÖÁ2500ĂŔԪˮƽˇŁżâ´ćÔň´Ó2016ÄęłőµÄ45Íň¶ÖĎÂĐе˝2018Äę2ÔµÄ13Íň¶Ö×óÓŇŁ¬Őń·ůł¬ąý300%ˇŁ

ŐâŇ»ÂÖÂ×ĐżµÄ´óĹŁĘĐżŞĘĽµÄ±ęÖľĐÔĘÂĽţĘÇĽÎÄÜżÉÔÚ2015ÄęĐű˛ĽĆěĎÂĐżżóĽő˛ú50Íň¶ÖŁ¬µÚ¶ţĚěÂ×Đż´óŐÇ10%Ł¬ĘÇ1989ÄęŇÔŔ´µÄµĄČŐ×î´óŐÇ·ůˇŁ

Óɴ˿ɼűŁ¬ĐżżóµÄą©¸ř¶ÔĐżĽŰµÄÓ°ĎěľŢ´óŁ¬±ľÎÄŇÔ´ËÎŞĆőŁ¬´ÓşŁÍâÉĎĘĐżóĆó˝üĆÚą«˛ĽµÄČýĽľ±¨łö·˘Ł¬·ÖÎö˝üĆÚĐżľ«żóÔËĐĐÇéżöˇŁ

Ň»ˇ˘şŁÍâżóɽпżóą©¸ř±ä»ŻÇéżö

×ÜĚĺŔ´ż´Ł¬şŁÍâżóÉ˝µÄ˛úÁż´¦ÓÚŔ©˛úÖÜĆÚÖ®ÖĐŁ¬şóĆÚÔ¤ĽĆ»ą»áÎȲ˝ÔöĽÓˇŁ

Ę×ĎČŁ¬ĽÎÄÜżÉ2019ÄęÇ°3Ľľ¶ČŔŰĽĆĐż˝đĘôĽ°Đżľ«żó˛úÁżÎŞ80.92Íň¶ÖŁ¬±ČČĄÄęͬĆÚÔöĽÓ2.31Íň¶Ö(3%),ÔöÁżÖ÷ŇŞŔ´×ÔLady Lorattażó(Mount Isa)şÍMcArthur River,ĽőÁżÖ÷ŇŞĘÇAntaminaµÄµÍ˛úşÍKazzincµÄĽő˛úŁ¨Ö÷ŇŞÓëTishinsky żóµŘĂćÎȶ¨ĐÔÎĘĚâÓйأ©ˇŁ

·ÖżóÇřŔ´ż´Ł¬°ÄÖŢ2019ÄęÇ°3Ľľ¶ČŔŰĽĆĐżľ«żó˛úÁżÎŞ45.19Íň¶ÖŁ¬Í¬±ČÔöĽÓ8.75Íň¶Ö(24%)Ł¬Ö÷ŇŞĘÇÓÉÓÚLady Lorettażó(Mount IsaµÄŇ»˛ż·Ö)ÖŘĆôşÍ±±ĂŔMcArthur River żŞą¤ÂĘĚá¸ßˇŁ

±±ĂŔżóÇřŁ¬2019ÄęÇ°3Ľľ¶ČŔŰĽĆĐżľ«żó˛úÁżÎŞ8.5Íň¶ÖŁ¬»·±Č¶ţĽľ¶ČÔöĽÓ5200¶Ö(7%)Ł¬Ö÷ŇŞĘÇMatagamiµÄ˛úÁżÔöĽÓˇŁ

ÄĎĂŔżóÇřŁ¬2019ÄęÇ°3Ľľ¶ČŔŰĽĆĐżľ«żó˛úÁż˛úÁżÎŞ6.26Íň¶ÖŁ¬˝ĎÉĎÄęͬĆÚĎ½µ1.06Íň¶Ö(14%)Ł¬Ö÷ŇŞĘÇŐâČý¸öąúĽŇ(°˘¸ů͢ˇ˘˛ŁŔűάŃÇşÍĂŘÂł)ÔÚÔËÓŞÉĎĂćÁŮĚôŐ˝ˇŁ

Ćä´ÎŁ¬ĽÎÄÜżÉĆěϵĿعɿóÉ˝Antamina 2019ÄęÇ°3Ľľ¶ČŔŰĽĆĐżľ«żó˛úÁżÎŞ7.57Íň¶ÖŁ¬Í¬±ČĎ½µÁË3.36Íň¶ÖˇŁ

2015ÄęĽÎÄܿɼő˛úÖ÷ŇŞµÄÔŇňÔÚÓÚÉĎĘĐą«ËľµÄÁ÷¶ŻĐÔÎŁ»úŁ¬ĽÎÄÜżÉÔÚ2016ÄęµÄµ˝ĆÚŐ®Îń¸ß´ď154ŇÚĂŔÔŞˇŁÄżÇ°Ŕ´ż´ĽÎÄܿɲĆÎń×´żöÁĽşĂŁ¬ÇŇĿǰпĽŰĎÂą«ËľµÄĐżľ«żóşÍпұÁ¶¶ĽÓнϺõÄŔűČóŁ¬ĚرđĘÇұÁ¶¶ËŁ¬ĽÓą¤·Ń´¦ÓÚŔúĘ·µÄ¸ßλŁ¬Ňň´Ëą©¸ř¶ËÔ¤ĽĆČÔ»áĎŕ¶ÔÎȶ¨ˇŁ

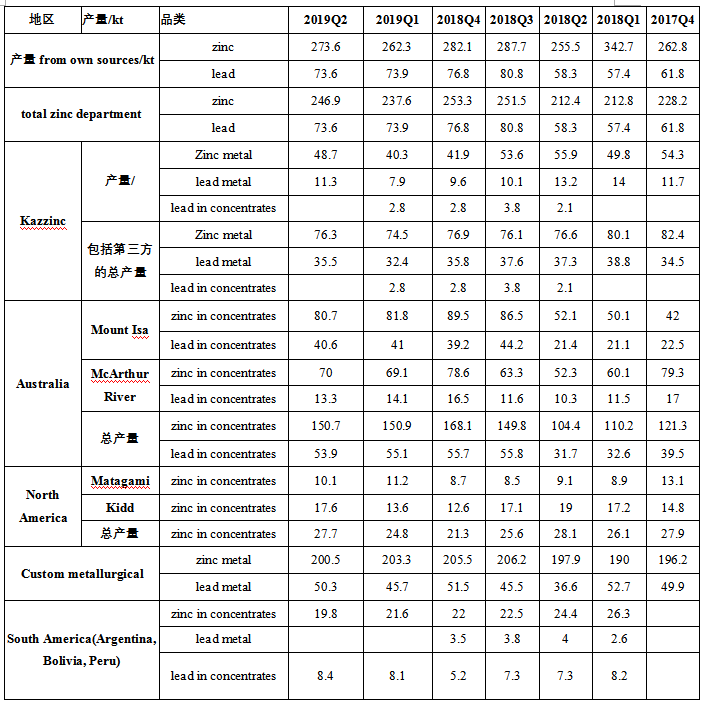

±íŇ»ŁşĽÎÄÜżÉČýĽľ¶ČĐżľ«żó˛úÁżÇéżö

ĘýľÝŔ´Ô´ŁşÉĎĘĐą«Ëľą«¸ćŁ¬ÎҵÄÓĐÉ«

ÎĺżóĽŻÍĹĆěϵÄMMG 2019Äę3Ľľ¶ČDugald RiverşÍRosebery Đżľ«żó˛úÁżşĎĽĆ13.68Íň¶ÖŁ¬Í¬±ČÔöĽÓÁË16%ˇŁ

ĆäÖĐ×îÖ÷ŇŞµÄÔöÁżŔ´×ÔDugald RiverˇŁDugald RiverµĄĽľ¶ČĐżľ«żó´´Ŕúʷиߣ¬´ďµ˝Ľľ¶Č˛úÁż4.7Íň¶ÖŁ¬˝ĎÉĎŇ»Ľľ¶ČÔöĽÓ 32%Ł¬˛úÁżÔöĽÓÖ÷ŇŞÓÉÓڲɿóÁżˇ˘´¦ŔíÁżˇ˘»ŘĘŐÂĘÔöĽÓĽ°żóʯƷλ˝Ď¸ßˇŁ Dugald RiverĐżľ«żóC1łÉ±ľÎŞ1540ĂŔÔŞ/¶ÖˇŁ

2019ÄęµÚČýĽľ¶Č Rosebery Éú˛úĐżľ«żó2.13Íň˝đĘô¶ÖŁ¬Óë2018ÄęQ3´óÖÂĎŕͬˇŁ¸ůľÝ˛Ć±¨µÄŐąÍűŁ¬2019ÄęDugald RiverÔ¤ĆÚÉú˛úĐżľ«żó16.5Íň¶ÖÖÁ 17.5Íň¶ÖˇŁ

Boliden 2019Äę3Ľľ¶Čżóɽпżó˛úÁżÎŞ7.55Íň¶ÖŁ¬Í¬±ČÔöł¤7%Ł¬»·±ČÔöł¤14%ˇŁ3Ľľ¶ČұÁ¶ł§Đż˛úÁż12.2Íň¶ÖŁ¬Í¬±Č»·±ČľůÔöł¤%ˇŁ

¸ůľÝ˛Ć±¨ŐąÍűŁ¬TecKÔ¤ĽĆ2019ÄęµÄĐż˛úÁżÎŞ62Íň¶Ö-65Íň¶ÖˇŁĆäÖĐTrail OperationsÓÉÓÚÉ豸ąĘŐĎŁ¬Ô¤ĽĆ2019ÄęµÄľ«Á¶Đż˛úÁż˝«ÔÚ27.5Íň¶ÖÖÁ28.5Íň¶Ö·¶Î§ÄÚŁ¬¶ř֮ǰµÄÖ¸µĽÖµÎŞ30.5Íň¶ÖÖÁ31Íň¶ÖˇŁ

·ÖÇřÓňŔ´ż´Ł¬2019Äę3Ľľ¶ČTrail Operationsľ«Á¶Đż˛úÁżÍ¬±ČĎ½µ4ŁĄŁ¬¶řǦ˛úÁżÍ¬±ČÔöł¤15ŁĄˇŁ

Red Dog ČýĽľ¶ČĐżşÍǦ˛úÁż·Ö±đ±ČČĄÄęͬĆÚÔöł¤ÁË3ŁĄşÍ9ŁĄˇŁRed Dog 2019Äę3Ľľ¶ČĐż˛úÁżÎŞ15.3Íň¶ÖŁ¬Í¬±ČÔöł¤3ŁĄŁ¬Ö÷ŇŞĘÇұÁ¶˛úł¤żŞą¤ÂʵÄĚá¸ßˇŁ

Pend OreilleÓÚ2019Äę7ÔÂ31ČŐÔÝÍŁ˛ÉżóşÍľ«żóÉú˛úŁ¬˛˘¶ÔżóÉ˝˝řĐĐά»¤şÍ±ŁŃřˇŁÓÉÓÚÍŁ˛úŁ¬µÚČýĽľ¶ČĐż˛úÁżÎŞ2600¶ÖŁ¬±ČČĄÄęͬĆÚĽőÉŮÁË5300¶ÖˇŁ Ô¤ĽĆPend OreilleµÄľ«żóÉú˛ú˝«˛»»á¶ÔTrailÔËÓŞ˛úÉúÖŘ´óÓ°Ď졣

±í¶ţ:MMGˇ˘TeckČýĽľ¶ČĐżľ«żó˛úÁż

ĘýľÝŔ´Ô´ŁşÉĎĘĐą«Ëľą«¸ćŁ¬ÎҵÄÓĐÉ«

Nexa Resources S.A. 2019Äę3Ľľ¶Čľ«żóĐż˛úÁżÎŞ9.3Íň¶ÖŁ¬Í¬±ČÔöł¤8.6%Ł¬»·±ČÔöł¤2%Ł»3Ľľ¶Čľ«żóǦ˛úÁżÎŞ2,04Íň¶ÖŁ¬Í¬±ČÔöł¤20%Ł¬»·±ČÔöł¤15.2%ˇŁ2019Äę10ÔÂ25ČŐVazanteѡżół§É豸ąĘŐϵĽÖÂżóÉ˝µÄ˛úÄÜÖ»ÄÜ´ďµ˝30ŁĄŁ¬Ô¤ĽĆ2019Äęľ«żóĐż˛úÁż˝«ĽőÉŮ°ËǧÖÁŇ»Íň¶ÖˇŁ

ľÍżóÉ˝łÉ±ľŔ´ËµŁ¬żĽÂǵÄŇňËؽ϶࣬¸÷ĽŇ˛»Ň»Ł¬şŁ°ÎŁ¬˛Éżó·˝Ę˝Ł¬ČËą¤łÉ±ľŁ¬żó˛ú×ĘԴȨŇć˝đ,¸÷¸öżóÇř˛»Ň»ŃůˇŁ

һЩ´óĐ͵ĿóÉ˝łÉ±ľ»á˝ĎµÍŁ¬±ČČç֮ǰËů˵µÄDugald RiverĐżľ«żóC1łÉ±ľÎŞ1540ĂŔÔŞ/¶ÖˇŁĐżĽŰÔÚ´óÔĽ2000ĂŔԪʱŁ¬»áÓĐ10%µÄżóÉ˝łöĎÖż÷ËđˇŁŇ˛ľÍĘÇ˵90·ÖλµÄłÉ±ľÎŞ2000ĂŔÔŞˇŁ´ÓŔúĘ·Ŕ´ż´Ł¬50·ÖλłÉ±ľĎ߶ÔĐżĽŰÓĐşÜÇżµÄÖ§łĹˇŁ

2019Ä꣬şŁÍâżóÖ÷ŇŞµÄÔöÁżŔ´×ÔÓÚΤµ¤Ëţˇ˘ĽÎÄܿɡ˘Îĺżóˇ˘ĐÂĘŔĽÍ×ĘÔ´µČżóҵľŢÍ·ˇŁĆäÖĐΤµ¤ËţÔÚÄϷǵÄGamsbergżóÉ˝2018ÄęľÍżŞĘĽÍ¶˛úŁ¬×ÜĚĺ˛úÄÜĘÍ·ĹĽŻÖĐÓÚ2019Ä꣬ԤĽĆą±Ď×16Íň¶ÖÔöÁżˇŁÎ¤µ¤ËţÔÚÓˇ¶ČĐÂͶČëÉú˛úµÄSindesarKhurdşÍZawarMinesÔÚ2019ÄęÍęłÉŔ©˛úŁ¬Ő⽫ą±Ď×2Íň¶Ö×óÓҵÄÔöÁżˇŁ

×ÜĚĺŔ´ż´Ł¬ĹĹłýµô¸ö±đżóÉ˝Ŕ´´řµÄĽőÁżµÄÇéżöĎÂŁ¬Ô¤ĽĆ19ÄęÔöÁżÔÚ62Íň¶Ö×óÓŇŁ¬2019ÄęČ«ÇňĐżľ«żó˛úÁżÖÁ1326Íň¶ÖŁ¬Í¬±ČÔöĽÓ5%ˇŁ

´ÓżóÉ˝µÄŔ©˛úÖÜĆÚŔ´ż´Ł¬ŐâŇ»ÂÖĐżżóą©¸řµÄŔ©ŐĹ»ąĂ»ÓĐ˝áĘřˇŁżóÉ˝µÄż±Ě˝Ó뽨ÉčµÄͶ×ĘÖÜĆÚŇ»°ăĐčŇŞ2-5Äֻ꣬ÓĐÔÚĐżĽŰ¸ßŐÇÖ®şóżóÉ˝˛ĹÄÜą»»ńµĂͶ×ĘËůĐčµÄ×Ę˝đŁ¬Ňň´Ëą©˛»Ó¦ÇóŇ»°ă»áłÖĐř2-3Äꡣ·´Ö®Ł¬ą©¸řżíËÉҲ»áłÖĐř2-3Äꡣ

ÍĽŇ»ŁşĐżľ«żóą©ĐčĆ˝şâŁ¨KtŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«

10ÔÂÂ×ĐżŐÇ·ůĂ÷ĎÔŁ¬Ö÷ŇŞĘÇÓÉÓÚą©¸ř¶ËČŶŻ˝Ď´óŁ¬Î¤µ¤ËţąŘÍŁĆěĎÂұÁ¶ł§ŇÔĽ°NyrstarŐ®ÎńÎĘĚâµČµČˇŁşóĘĐŔ´ż´Ł¬şŁÍâĐżżóą©¸řÔöĽÓŁ¬Â×пѹÁ¦ČÔÔÚˇŁ

¶ţˇ˘ąúÄÚĐżľ«żóÇéżö

ąúÄÚżó·˝Ă棺2018ÄęąúÄÚĐżľ«żó˛úÁż425Íň¶Ö×óÓŇŁ¬Í¬±Č´óÔĽÔöĽÓ10Íň¶Ö×óÓŇŁ¬ÔöÁżÖ÷ŇŞŔ´×ÔÄÚĂɡ˘ÇຣşÍąăÎ÷ˇŁ2019Ä꣬˛»żĽÂÇĽőÁżÇéżöĎÂŁ¬Ô¤ĽĆÔöÁż12Íň¶ÖŇÔÉϡŁĎćÎ÷Ě«·áµÄżóÉ˝ŇŃľ¸´˛úŁ¬ľÝÁË˝âĿǰČŐ˛úÁż100¶Ö×óÓҡŁłý´ËÖ®ÍâĆäËűµÄżóÔöÁż»ąĘÇŔ´×ÔÄÚĂÉŇÔĽ°ąăÎ÷ˇŁ

±ČČç¸ĘËŕÄłżóÉ˝Ô²úĐżľ«żó4000˝đĘô¶ÖŁ¬¸ĂżóɽԤĽĆδŔ´Ľ¸ÄęĐżľ«żóµÄ˛úÁż»áÔöĽÓŇ»±¶ˇŁľÝÎҵÄÓĐÉ«Á˽⣬ĿǰȫąúŐűĚĺĐżżóą©¸řĎŕ¶ÔżíËÉŁ¬Î´Ŕ´Ľ¸Äęą©¸řÎȶ¨ˇŁ

Đżľ«żó˝řżÚ·˝Ă棬2019Äę9ÔÂĐżżó˝řżÚ29.5Íň¶ÖŁ¬»·±ČÔöĽÓ18%Ł¬Í¬±ČÔöĽÓ32%Ł¬2019Äę1-9ÔÂŔŰĽĆ˝řżÚĐżľ«żó226Íň¶ÖŁ¬ŔŰĽĆͬ±ČÔöĽÓ2.24%ˇŁ

×ÜĚĺ¶řŃÔŁ¬˝üČýÄęĘÇąúÍâżóÉ˝Đ½¨Ŕ©˝¨ĎîÄż˝ĎÎŞĽŻÖеÄÄę·ÝŁ¬2018şŁÍâżóÉ˝Đ½¨Ŕ©˝¨Öđ˛˝Í¶ČëÉú˛úŁ¬2019Äę2020ÄęҲÓвż·ÖĐ½¨żóÉ˝˛úÄÜŁ¬¶řÇŇ×î˝üĽ¸ÄęĐÂŔ©˝¨żóɽпľ«żó´˘Áż´ó¶ŕ˝Ď¸ßŁ¬Ć˝ľůżÉą©żŞ·˘ÄęĎ޽ϳ¤Ł¬ÓĐĐ©żÉ´ď6ÄęŇÔÉϡŁŇň´ËŁ¬şŁÍâżóδŔ´Ľ¸ÄęµÄÔö˛ú±Č˝ĎČ·¶¨Ł¬şŁÍâżóµÄÔöĽÓ´óÓÚąúÄÚżóˇŁ

2019Äę˝řżÚĐżľ«żóÁż˝«ĽĚĐřÔöĽÓŁ¬2019ÄęĐżľ«żó˝řżÚÁżşÜżÉÄÜł¬ąý300Íň¶ÖŁ¨ĘµÎď¶ÖŁ©ˇŁÔÚ2021ÄęÖ®şóşŁÍâ»áÓвż·ÖżóÉ˝µ˝ĆÚŁ¬Á˝ÄęşóµÄżóą©¸ř»ňĐí»áÓĐеı仯ˇŁ

Čýˇ˘ĽÓą¤·Ń¶ĚĆÚÔ¤ĽĆČÔ˝«Î¬łÖ¸ßλ

şŁÍâ·˝ĂćÓÉÓÚĐżľ«żó´¦ÓÚą©¸řĎŕ¶ÔżíËɵĸńľÖŁ¬Ô¤ĽĆµ˝Ă÷ÄęÉĎ°ëÄęĐżľ«żóĽÓą¤·Ń»ą»áάłÖÔÚĎŕ¶ÔµÄ¸ßλˇŁ

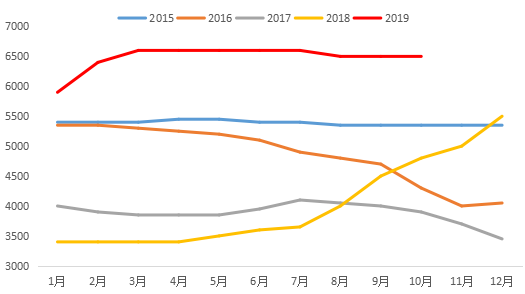

ÍĽ¶ţŁşąú˛úĐżľ«żóĽÓą¤·Ń

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«

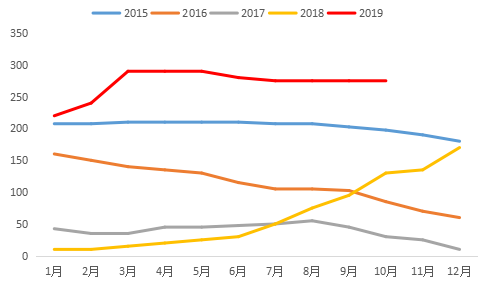

ÍĽČýŁş˝řżÚĐżľ«żóĽÓą¤·Ń

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«

ąúÄÚ·˝Ă棬пľ«żó˛úÁżÔöĽÓŁ¬ÇŇ˝řżÚĽĚĐřÔöĽÓŁ¬Ô¤ĽĆÔÚĐżżó×ÜĚĺą©Ó¦ÔöĽÓĎÂŁ¬Ň±Á¶ł§ĽÓą¤·Ń¶ĚĆÚÄŃŇÔϵ÷ˇŁµ«ĘÇ´ÓұÁ¶¶ËŔ´ż´Ł¬Ň±Á¶ł§¸ßŔűČóËć´ř¶ŻĐżľ«żóĐčÇóŁ¬Đżľ«żóĽÓą¤·ŃĿǰŇŃľĘÇŔúÄę×î¸ßÄŃŇÔĚá¸ßˇŁŇ±Á¶ł§˛úÄÜÔöĽÓ˝Ď¶ŕÇŇÖܱ߿óŔ´Ô´˝ĎÉٵĵŘÇřĽÓą¤·ŃĎŕ¶ÔČőĘơŁ±ČČçËÄ´¨ˇ˘ÔĆÄĎŁ¬ŐâĐ©µŘÇřµŘĐÎĎŕ¶Ô¸´ÔÓŁ¬»ńȡ˝řżÚżóµÄłÉ±ľĎŕ¶Ô˝Ď¸ßŁ¬ŐâĐ©µŘÇřĽÓą¤·ŃĎŕ¶Ô»áČőÓÚĆäËűµŘÇřˇŁ

˝ŘÖÁµ˝11ÔÂ1ČŐŁ¬ÄĎ·˝µŘÇřĐżżóĽÓą¤·ŃÖ÷Á÷łÉ˝»ÓÚ6300-6500ÔŞ/¶ÖŁ¬˝ĎÉĎŇ»ÖÜάłÖ˛»±äŁ¬ÔÁĎżâ´ć20Ěě×óÓŇŁ¬±±·˝µŘÇř6600-6800ÔŞ/¶ÖŁ¬˝ĎÉĎŇ»ÖÜάłÖ˛»±äŁ¬ÔÁĎżâ´ćÖÜĆÚ25Ěě×óÓҡŁ

×ܵÄŔ´ËµŁ¬ľÍ2019Äę¶řŃÔŁ¬Đżżóą©¸řÔöÁżŇŔČ»¸ßÓÚĐčÇóˇŁÔÚą©Ó¦¶ËżíËɱȽĎČ·¶¨µÄÇéżöĎÂŁ¬ĽÓą¤·Ń¸ßĆóŇŕÄŃŇÔ˝áĘřˇŁ