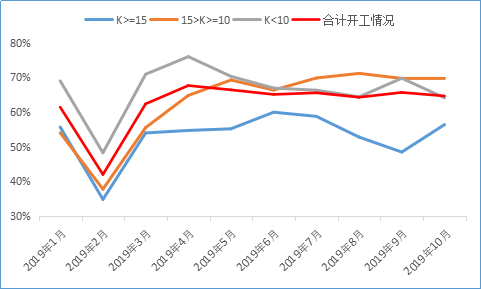

ľÝÎҵÄÓĐÉ«Ířµ÷ŃĐÁ˽⣬10ÔÂąúÄÚ·ĎÍÖƸËŐűĚ忪ą¤Çéżö˝Ď9ÔÂŐűĚĺłĘĎÖ»ŘÂ䣬ľ«·Ď˛îµÄËőСŁ¬ąúÇěĽŮĆÚµÄÓ°ĎěşÍĐčÇóĎ»¬ĘÇ10ÔÂżŞą¤Ď»¬µÄÖ÷ŇŞÓ°ĎěŇňËءŁ

ÍĽŇ» 2019Äę·ĎÍÖƸËĆóҵżŞą¤Çéżö×ßĘĆÍĽŁ¨·ÖĆóҵąćÄŁŁ©

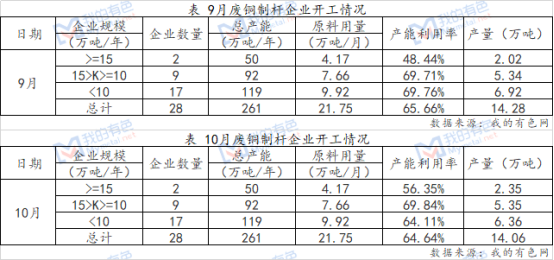

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

10ÔÂąúÄÚ·ĎÍÖƸËŐűĚ忪ą¤Çéżö±íĎÖ˛˘˛»ŔíĎ룬ŐűĚĺ˛úÁż»·±ČĎ½µÔĽ1.54%Ł»´óĐÍĆóҵżŞą¤»·±Č»ŘÉýŁ¬ĆäÔÁĎą©Ó¦Ďŕ¶ÔŐýłŁŁ¬Éú˛úłÖĐř˛»¶ĎŁ¬Î´ĽűÍŁÂŻĽěĐŢŁ»ÖĐĐÍĆóҵÉú˛úŐýłŁŁ¬Óë9Ô»ů±ľłÖĆ˝Ł»ĐˇĐÍĆóҵŁ¬ÄżÇ°˛ż·ÖСĐÍĆóҵ×Ę˝đ˝ôŐĹŁ¬Í¬Ę±ÔÚÔÁϲɹş±Č˝ĎŔ§ÄŃŁ¬Ó°Ďě10ÔÂŐűĚĺ˛úłöˇŁ

10ÔÂÍĽŰŐűĚĺłĘĎÖŐđµ´×ßĘĆŁ¬ÔÂłőĘĐłˇĘܵ˝ąúÇěĽŮĆÚÓ°Ď죬±±·˝˛ż·ÖĆóҵŇň»·±ŁĽě˛éÓĐËůĎ޲úŁ¬ĆäÓŕ¸÷¸öÖ÷Á÷µŘÇřĆóҵÓĐ·ĹĽŮ1-2ĚěĆóҵÉú˛ú˝Ú×ŕÓĐËů·Ĺ»şŇÔĽ°´Ëʱľ«·ĎĽŰ˛î˛»ŔíĎ룬ĆóҵÔÚÔÁϲɹşÉĎÓĐËůŔ§ÄŃŁ¬ÔÂłő˛úÁżÂÔÓĐĎ»¬ˇŁ10ÔÂÖĐŃ®Ł¬ĘĐłˇľ«·ĎĽŰ˛îżŞĘĽŔ©´óŁ¬ĘĐłˇÔÁϲɹş˝ôŐĹľÖĂćÂÔÓĐËů»ş˝âŁ¬ĎÂÓÎĐčÇóÁżŇ˛Ňň´ËµĂµ˝´ĚĽ¤Ł¬ŐűĚĺ10Ô²úłöѸËŮ»ŘÉýŁ»ÔÂÄ©ľ«·ĎĽŰ˛îżŞĘĽĘŐËőŁ¬ÖÂĘą·ĎÍłÖ»őÉĚżŞĘĽÎć»őϧĘŰŁ¬ĆóҵÔÁĎą©Ó¦ÔŮ´ÎĂćÁŮ˝ôŐĹľÖĂ棬żŞą¤ĘÜĎޡŁľÝÁ˽⣬10ÔÂĆóҵŐűĚĺÔÁĎżâ´ć´˘±¸˝Ď9ÔÂĂ÷ĎÔĎ»¬Ł¬˝řČë11ÔÂşóŁ¬ŐâŔŕÇéżöÔÝʱδĽűĂ÷ĎÔ»ş˝âŁ¬ÄżÇ°¶ŕĘýĆóҵÔÁĎ´˘±¸ĚěĘý˝öÔÚ2-3Ěě×óÓҡŁ

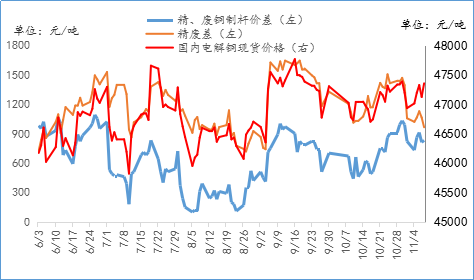

ÍĽ¶ţ 2019Äę10Ô½Î÷µŘÇřľ«ˇ˘·ĎÍÖƸ˼۲îÓëľ«·Ď˛îˇ˘ÍĎÖ»őĽŰ¸ń×ßĘƶԱČÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ŇÔ10Ô½Î÷µŘÇřľ«ˇ˘·ĎÍÖƸ˵ļ۸ń˛îŔ´ż´Ł¬10ÔÂÉϡ˘ÖĐŃ®ĘĐłˇľ«ˇ˘·Ď͸˼۸ń´¦ÓÚµÍλŁ¬ąâÁÁ¸ËĽŰ¸ńĽáͦŁ¬˛ż·Öł§ĽŇͦĽŰÇéĐ÷Ҳ˝ĎΪŨşńˇŁËć×ĹʱĽä˝řČëĎ°ëŃ®Ł¬ĘĐłˇ˝Ó»őżŞĘĽ»ŘÉýŁ¬Ö÷ŇŞĘÇąâÁÁ¸ËµÄĽŰ¸ńÓĹĘĆÖđ˛˝ÍąĎÔłöŔ´Ł¬ĘĐłˇĐčÇó»ŘÉýŁ¬łÉ˝»şĂתˇŁ10ÔÂŁ¬˝Î÷µŘÇř·ĎÍÖƸ˲úÁż±ŁłÖÎȶ¨Ł¬ĆóҵŇŔČ»ÔÚÎŞÍęłÉÄę¶ČÉú˛úÖ¸±ę¶řάłÖŐýłŁÉú˛úˇŁ

ľÝÎҵÄÓĐÉ«Ířµ÷ŃĐÁ˽⣬10Ô»ŞÄϵŘÇř¶©µĄ±íĎÖĎŕ¶Ô˝ĎÎŞÎȶ¨Ł¬ĘĐłˇłÉ˝»ÁżËäČ»˝Ď9ÔÂÓĐËůĎ»¬Ł¬µ«Ď½µ·ů¶Č˛˘˛»´óŁ»»Ş±±µŘÇřŁ¬ÄżÇ°ĘĐłˇŇŔČ»ÓĐ˝řĐĐ´Ó˝Î÷µŘÇř“µ÷»ő”µÄÇéżöŁ¬µ«ÔÚ10ÔÂÄ©żŞĘĽÖÁ11ÔÂŁ¬µŘÇřĎű·ŃĎ»¬ŇÔĽ°Á˝µŘµÄĽŰ¸ń˛îżŞĘĽËőСŁ¨ÄżÇ°»ů±ľÔÚ100-150ÔŞ/¶Ö×óÓŇŁ©Ł¬µ÷»őĘýÁżżŞĘĽĎ½µˇŁ»Ş¶«Ň»´řąâÁÁ¸ËĎű·Ń˝ĎÎŞÇ嵡Ł´ÓĿǰÁË˝âµÄÇéżöŔ´ż´Ł¬11Ô¸÷Ö÷Á÷µŘÇřąâÁÁ¸ËĎű·ŃŇ»°ăŁ¬Éú˛úĆóҵÔÁϲɹşĎŕ¶ÔŔ§ÄѡŁ

×Ü˝á

ľąý9Ô³ɽ»şÍÉú˛ú˝ĎÎŞ»îÔľµÄŇ»¸öÔÂşóŁ¬ĘĐłˇÔÚ10ÔÂÖđ˛˝ŔäČ´ĎÂŔ´Ł¬Î´Ŕ´ĐčÇ󵼾Ľ´˝«µ˝Ŕ´Ł¬ĘĐłˇąâÁÁ¸ËµÄĎű·Ń˝«˝řŇ»˛˝Ď»¬Ł»ÓČĆäĘDZ±·˝µŘÇř»·±ŁŇÔĽ°ÔÁϲɹşŔ§ÄѵČŇňËŘ˝«Â˝ĐřÓ°ĎěĘĐłˇŁ¬Ô¤ĽĆ¶¬ĽľĎű·ŃĎ»¬Ę®·ÖĂ÷ĎÔˇŁ´Ó11Ô¸÷¸öµŘÇřµÄĆóҵÉú˛úŔ´ż´Ł¬ÔÁĎą©Ó¦˝ôŐĹÎĘĚ⽫ĘÇÓ°ĎěÉú˛úµÄ×îÖŘŇŞµÄŇňËŘŁ¬ÔÁĎżâ´ć´˘±¸łÔ˝ôŁ¬¶ĚĆÚÉú˛úҲÄŃŇԵõ˝±ŁŐĎŁ¬Ô¤ĽĆδŔ´ąâÁÁ¸ËµÄĽŰ¸ń˝«ĽĚĐř±ŁłÖĽáͦŁ¬11Ô²úÁżÔ¤ĽĆ»·±ČĎ»¬3-5%×óÓҡŁ