【宏观】

1、央行进一步部署运用再贷款再贴现支持复工复产工作,要求进一步管好用好再贷款再贴现政策,重点支持现阶段亟需解决、受疫情影响较大的“难点”和“痛点”。数据显示,截至3月15日,金融机构累计发放优惠利率贷款共1114亿元。

2、财政部、国家税务总局公告称,自3月20日起,将瓷制卫生器具等1084项产品出口退税率提高至13%,将植物生长调节剂等380项产品出口退税率提高至9%。

3、央行公告称,目前银行体系流动性总量处于合理充裕水平,周二不开展逆回购操作,当日无逆回购到期。

4、伦敦基本金属全线走低,LME期铜跌2.75%报5145美元/吨,LME期锌跌2.47%报1894美元/吨,LME期镍跌0.21%报11910美元/吨,LME期铝跌1.91%报1643美元/吨,LME期锡跌7.84%报14100美元/吨,LME期铅跌5.85%报1626美元/吨。

5、乘联会发布数据显示,3月乘用车零售降幅环比2月将有望好转,预计狭义乘用车零售销量103万辆,同比下滑41%左右,车市仍在低位,4-5月之后或逐渐回暖。

【期货】

铅:隔夜沪铅2005合约开于14205元/吨,盘初沪铅小幅震荡,随后空头入场,沪铅大幅下探,顺利下破万四关口,探低至13615元/吨,报收于13720元/吨,跌410元/吨,跌幅为2.9%,持仓量增加1396手至28449手。沪铅录得大阴线,跌至近四年低点,伦铅昨日大幅下跌,下挫至1617.5美元/吨,创4年来得低点,短期空头势力较强,沪铅谨慎逢低做多风险。

锌:昨日沪锌主力合约开盘15620元/吨,最高15750元/吨,最低15555元/吨,收盘15660元/吨。收涨0.77%隔夜,外盘受大盘及交割影响,持续下跌,跌幅近4%,预计国内沪锌价格进一步探底。

【产业】

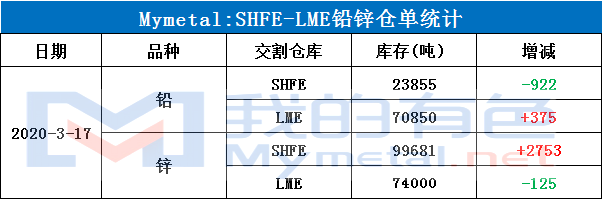

库存:

锌

现货:今日锌价震荡下行,整体来看报价的不是很多,最开始市场多以均价报价,以双燕出货最多,中午之后锌价持续下跌,秦锌报价 4+20 且有成交,市场多以交长单为主,下游采购略显谨慎,市场整体成交一般。

镀锌:据我的有色网调研了解,今日镀锌板卷市场报价:上海市场 4340-5580 元/吨,天津市场 4110-4740 元/吨,乐从市场 6500-7050 元/吨,博兴市场 4140-4920 元/吨,广州市场 4150-5360 元/吨,厦门市场 4070-5830 元/吨,宁波市场 4240-6080 元/吨,南京市场 4200-5130 元/吨。(采 集数据价格标准为锌层厚度 60-80g/㎡的市场主流镀锌板卷价格)

氧化锌:目前氧化锌市场波动幅度较大,通过上周对市场的了解来看,山东地区厂家销售量还算可以,上海地区主要以贸易销售为主,与上上周相比略有所好转,不过市场交投价格受制于锌锭价格窄幅波动和下游接受能力的限制,预计接下来氧化锌的走势依旧以弱势为主。

锌合金:昨日全国主流锌合金地区价格下跌190元/吨,市场成交一般,好于前日,贸易商成交积极,炼厂货源流通偏少,相对紧张。但下游接货一般,稍好于昨日。广东地区锌合金厂家出货情况一般,下游观望为主。江苏出货稍差,下游观望为主。福建地区锌合金订单依旧偏弱,下游复工情况相比其他地区偏慢,目前80%左右的五金厂复工。河北、天津等地热镀锌合金订单稍好。山东地区热镀锌合金订单也稍好,厂内库存有所降低,但仍处于较高位置。预计锌合金价格偏弱运行为主。

铅

现货:昨日铅价下跌,贸易商报价升水较昨前一日普遍有所提高,市场货源流通有限,出货积极性一般,下游采购谨慎,日内散单整体成交一般。江浙市场贸易商报价鲜少报价,市场成交以长单居多,下游蓄企逢低采购,散单成交一般。广东市场,南华厂提以长单出货为主,贸易商方面调高升水报价,下游日内多逢低采购,整体成交氛围尚可。

还原铅:昨日沪铅现货微跌,再生铅市场报价跟跌,主要得益于原料端废旧电池报价有所下调。近期湖南、广东等地非持证炼企开工增多,市场还原铅供应将会有所缓解。午后沪铅暴跌,北方地区企业下调还原铅采购价,报13200元/吨,反映还原铅炼企畏跌情绪较重,出货意愿不错,成交尚可。

废电瓶:废电瓶市场昨日价格整体维稳,据Mymetal调研:河南地区的炼企反映前日高价到货情况良好,并且对后市不乐观,故降价收货;内蒙某企价格下调100元/吨,企业反映降价后收货一般,基本为之前高价的订货到厂;内蒙另外一企业暂停报价和收货,对近期行情偏悲观;江西某企暂停收货,企业反馈近期到货不错,库存充足;湖南某企昨日开始报价收货,反映市场货源尚可,预计月底复产;其余各炼企的废电瓶采购价暂未做出调整,成交尚可。