“新基建”是后疫情时代的最大的一个主题。从宏观的角度来说,新基建是开启新的一轮经济周期的基石,是中国在困难寻找的改革转型之路。那么“新基建”相比于旧基建有什么不同,它对于铜的消费又有多大的带动作用?

一、数字基建为核心

首先根据近一段时间中央相关文件以及各地跟进推出的重点建设项目清单,基本上公认的就是“7大领域”:1、5G基建;2、特高压;3、城际高速铁路和城市轨道交通;4、新能源汽车充电桩;5、大数据中心;6、人工智能;7、工业互联网。

从七大领域可以看出,所谓“新基建”与旧基建相比最大不同在于发力于科技端。传统基建主要是指交通运输、水利工程和公共设施等大建筑建设,而“新基建”则立足于科技端。七大领域中除特高压和城际交通外,都是目前最火热的科技主题概念。

在此次疫情影响下,各行业都在这种极端环境下开始思考数字化转型。激增的线上业务需求,对中国的通信网络、数据中心提出了更高的要求。从中长期看,中国企业上“云”、数字化的趋势不可逆转,本轮新基建可以说是以数字基建为核心。

二、围绕“数字核心”的基础建设

新基建的“新”核心是数字化,但“基建”则还是要回到支持数字化建设的基础设施建设,包括5G的基站建设、特高压建设、城际交通运输建设和新能源汽车充电桩建设都是此类。铜的消费增量就在这些新的基础设施建设中,但是具体到绝对量是否足以支撑铜消费分逆势上涨呢?

(一)三大运营商50万5G基站

由于5G使用较高的频率,预计5G站点密度至少为4G的1.5倍,以2019年为5G建设的元年,预计至2027中国的室外5G基站总数超过600万个。截止3月中旬,根据三大运营公布的数据,中国移动已开通5G基站8万个,中国电信已累计开通7.4万个5G基站,中国联通累计开通约6.6万个5G基站,三大运营商总计22万个。

在3月6日,中国移动启动了规模超23万站的2020年5G二期无线网主设备集采。紧接着,3月10日,中国电信和中国联通发布了“2020年5G SA新建工程无线主设备联合集中采购项目集中资格预审公告”,采购规模预估为25万站。2020年三大运营商计划投资建设5G基站约50万个。

这50万个5G基站又分为宏站和室分站。所谓宏站是指覆盖半径较大,一般在1-2.5千米左右,有的甚至达到20千米以上的蜂窝式移动电话通讯的设备,而室分站就是小微的基站、将所有的设备浓缩在一个比较小的机箱内,它是宏站的有效补充。小基站安装灵活,可以就近安装在塔顶或房顶的天线附近,可以有针对的性的补充宏基站信号弱覆盖区域、覆盖盲点,保证信号质量,帮助宏基站分流。

图1:宏站(左)、小基站(右)简图

资料来源:中国铁塔官网、Mymetal

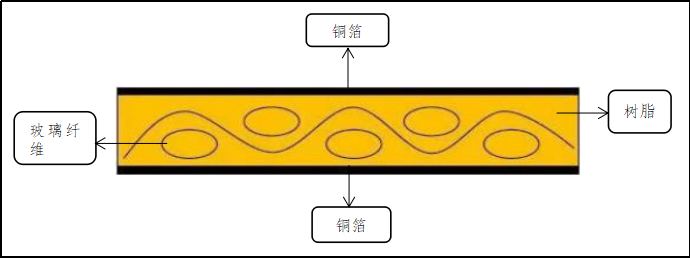

5G基站中的铜消费主要集中在PCB印制电路板所使用到的覆铜板。所谓覆铜板就是将增强材料浸以有机树脂,一面或两面覆以铜箔,经热压而成的一种板状材料,担负着(PCB)导电、绝缘、支撑三大功能。覆铜板占整个PCB生产成本的30%-40%,在所有PCB的物料成本中占比最高。

图2:覆铜板基本结构简图

资料来源:公开资料、Mymetal

资料来源:公开资料、Mymetal

根据调研的数据显示,5G宏基站内PCB价值量约为15000元/站,室分站PCB价值量约是宏站的30%-40%,也就是约为5250元/站。根据测算,5G基站的宏基站和室分站的建设比率基本在4:1左右。也就是2020年将建设约40万个宏基站和10万个室分站,折算到PCB的投资金额基本在65.25亿人民币。

同时,根据测算在覆铜板的生产成本中,直接原材料占比80%-90%,而在覆铜板三大原材料铜箔、玻纤布、树脂中,铜箔占其材料成本中的比重约40%。因此大概估计2020年5G基站建设投入到铜箔行业的资金约为23.5亿人民币。最后测算出2020年5G基站铜消费量约为6万吨左右。

表1:5G基站铜消费量测算表

|

项目/年份 |

2019 |

2020E |

2021E |

2022E |

2023E |

2024E |

2025E |

2026E |

合计 |

|

宏站数量(万站) |

20 |

40 |

80 |

120 |

140 |

120 |

80 |

40 |

640 |

|

室分站数量(万站) |

5 |

10 |

20 |

30 |

35 |

30 |

20 |

10 |

160 |

|

对应PCB投资(亿元) |

32.63 |

65.25 |

130.50 |

195.75 |

228.38 |

195.75 |

130.50 |

65.25 |

1044 |

|

对应铜箔投资(亿元) |

10.28 |

20.55 |

41.11 |

61.66 |

71.94 |

61.66 |

41.11 |

20.55 |

328.86 |

|

铜需求量(万吨) |

2.98 |

5.96 |

11.92 |

17.87 |

20.85 |

17.87 |

11.92 |

5.96 |

95.32 |

资料来源:公开资料、Mymetal

(二)新能源充电桩

截止2019年12月,中国充电桩保有量为121.9万台,其中公共充电桩51.6万台,私人充电桩70.3万台,车桩比约为3.4:1。根据工信部2015年发布的《电动汽车充电基础设施发展指南(2015-2020)》规划,到2020年要求达到车桩比1:1。假设中国2020年新能源车保有量达到500万辆前提下,要求2015-2020年新增集中式充换电站超过1.2万座,公务车与私家车用户专用充电桩430万个,分散式公共充电桩50.8万个。由此进行推算,若要达到1:1的车桩比,未来10年,充电桩建设将存在6300万的缺口。

图3:新能源车充电桩

资料来源:公开资料、Mymetal

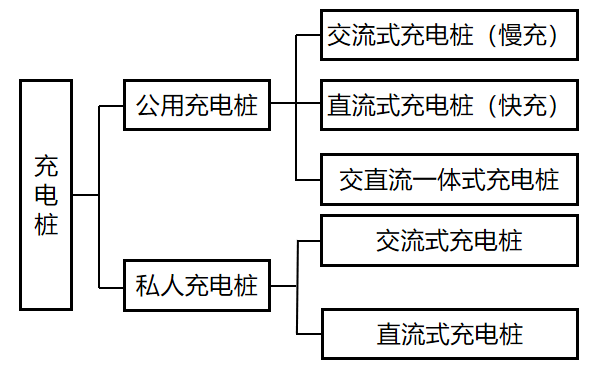

新能源汽车使用的充电桩一般分为公用充电桩和私人充电桩,公用充电桩一般又分为交流式充电桩(慢充)和直流式充电桩(快充)以及交直流一体式充电桩,私人充电桩分为交流式充电桩和直流式充电桩,但通常为交流式。

图4:新能源充电桩分类

资料来源:公开资料、Mymetal

一台公用交流式充电桩耗铜8kg,一台公用直流式充电桩耗铜60kg,一台私人桩用铜量约2KG。根据中国电动汽车充电基础设施促进联盟发布《2019-2020年度中国充电基础设施发展年度报告》,预计2020年,预计我国将新增公共充电桩15万台,其中公共直流桩6万台,公共交流桩9万台;新增私人桩30万台。

此外,根据中国汽车工业协会数据,2019年新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。2020年收到疫情影响着估计新能源车产销同比可能维持负增长,2021年开始探底回升,未来3年预计新能源车行业将相对低速发展。但考虑到车桩比水平还会进一提升,预计未来几年充电桩数量可能会相比于汽车产业的复苏先进入快速增长期。最后根据测算出2020年5G基站铜消费量约为0.82万吨左右。

表2:新能源充电桩铜消费量测算表

|

项目 |

2020E |

2021E |

2022E |

|

新能源车产量(万辆) |

122.00 |

128.10 |

134.51 |

|

公用交流充电桩(万台) |

9.00 |

12.00 |

14.00 |

|

公用直流充电桩(万台) |

6.00 |

8.00 |

8.00 |

|

私人充电桩(万台) |

30.00 |

35.00 |

48.00 |

|

充电桩总计(万台) |

45.00 |

55.00 |

70.00 |

|

总计用铜量(万吨) |

0.82 |

1.08 |

1.26 |

资料来源:公开资料、Mymetal

注:总计用铜量=公用交流充电桩×60kg+公用直流充电桩×8kg+私人充电桩×2kg

(三)特高压变电站

特高压:是指交流1000千伏、直流正负800千伏及以上电压等级的输电网络。公开数据显示,”十三五"期间,包括特高压工程在内的电网工程规划总投资高达2.5万亿元,带动电源投资3万亿,年均拉动GDP增长超0.8个百分点。

图5:榆横—潍坊1000千伏特高压

资料来源:公开资料、Mymetal

3月,国家电网公司研究编制了《2020年特高压和跨省500千伏及以上交直流项目前期工作计划》(以下简称《计划》),明确了加速“5交5直”特高压工程相关工作。其中3项特高压直流项目为此次《计划》新增,涉及投资额约840亿元,分别是金上水电外送工程、陇东-山东工程、哈密-重庆工程,均要求在今年6月完成工程预可研。

图6:特高压变电站

资料来源:公开资料、Mymetal

特高压电网项目的输电电缆主要采用的是钢芯铝绞线,但是在变电站的建设以及一些电气设备中会用到一定量的铜,比如铜覆钢地网敷设、变压器、换流阀、GIS等电气设备的安装。

一个变电站使用的电缆量大概在200公里左右,而变压器因型号不同对用铜量存在较大的差异,但耗铜量一般约为10吨/台。根据测算,除去站内的铁塔和基础建设,特高压设备投资占比在40%左右,而在这些核心设备中,大概有20-30%的含铜量。因此我们可以大概地测算出在2020年已经明确的1128亿元特高压项目中,将会提供24万吨左右的铜消费。

(四)城际交通运输建设

城际高速铁路:指在人口稠密的都市圈或者城市带(城市群)中,规划和修建的高速铁路客运专线运输系统。主要运营于城市群或城市带,线路总长一般不超过200千米,允许列车行驶的最大速度在250km/h以上。城际轨道交通:指以城际运输为主的轨道交通客运系统,相当于低速版的城际高铁。凭借人均能耗低、承载量大、互通互联等诸多优点,成为助力绿色出行、创建智慧城市、缓解拥堵等的重要手段。

城际交通运输建设产业链中主要涉及铜消费的装备制造业,包括机械设备、电气设备、智能化系统。轨道交通装备是我国在高端制造领域的重要组成部分,也是自主创新程度最高、国际竞争力最高的行业之一。经过多年的发展,我国轨道交通装备已有质的飞跃,市场规模不断扩增。2019年我国轨道交通装备市场规模突破7000亿元,预计2020年市场规模有望超7700亿元。

预计2020年铁路将投产新线逾4000公里其中高铁2000公里,新增地铁通车里程1200公里。按此初步估算2020年高铁和地铁建设大约需要耗铜量将在2万吨左右。

三、总结

短期来看,从上述的四大品类对铜的消费来看,相比于中国电解铜近千万吨的年产量,新基建总计不过30万吨的铜消费量对2020年铜消费的增长带动速度有限。更不要说其中占大头的特高压投资来自于电网投资这一原本对铜消费带动最大的来源。

中长期来看,无论是5G基站还是新能源充电桩和城际交通运输设施都会在未来几年持续的进行投资,所带动的铜消费也是逐年递增的。其次,所谓新“基建”的根本在于为相关配套的产业发展打下基础,无论是5G基站对未来物联网、智慧城市和智慧家居,充电桩对新能源车,都会带动新的铜消费,使得其增长成倍数增长。

因此,新基建对于铜消费增速的影响可能会有两次,第一次是在3-5年后,新基建投资进入高峰期,第二次是在基建投资进入尾声带动其他相关产业的改革和升级。从这个角度来看,新基建的铜消费恐怕是不争一时,未来可期。