【宏观】

1、一条关于沙特和俄罗斯将减产千万桶的推文推动油价创出纪录最大单日涨幅,不过该消息可靠性遭到质疑。

2、美国上周首次失业金申领人数暴增逾一倍,过去两周合计近千万;联储官员预测失业率或高达15%。

3、美联储资产负债表扩大到前所未有的5.81万亿美元。众议院议长佩洛西希望美联储主席鲍威尔从“大局考虑”,竭尽所能帮助各市和各州。

4、央行公告称,目前银行体系流动性总量处于合理充裕水平,4月2日不开展逆回购操作。

5、商务部回应“海外疫情致中国汽车断供”:冲击不可避免,将加大订货和库存、制定替代预案,合理安排生产;同时,加强通关和物流便利化,保障汽车核心零部件、原材料以及研发、生产、测试设备等进口通道顺畅。

【期货】

铅:隔日沪铅2005合约开于13740元/吨,后空头加仓,沪铅持续下挫,探低至13520元/吨,随后伴随其他大宗反弹,沪铅偏强震荡,报收于13790元/吨,跌25元/吨,跌幅为0.18%,持仓量减少246手。沪铅录得下影小阳线,暂处于5日均线位置,布林轨下轨,受宏观影响,沪铅反弹,伦铅隔夜报收于1697美元/吨,跌2.5美元/吨,短期沪铅可轻仓尝试高位布空。

锌:昨日沪锌主力开盘15185元/吨,最高15520,最低14935,收盘15415元/吨,收涨1.82%。沪锌受宏观和技术套利盘影响价格上涨,尾盘更是一度上涨2.5%,预计今日日内高位震荡为主。

【产业】

1、据第一商用车网数据,3月我国重卡市场共计销售各类车型11.3万辆,同比下降24%。

2、特斯拉:第一季度交付8.84万辆汽车,市场预估7.8052万辆;第一季度生产量约为10.3万辆;上海超级工厂的产量将继续创纪录。特斯拉盘后涨逾10%。

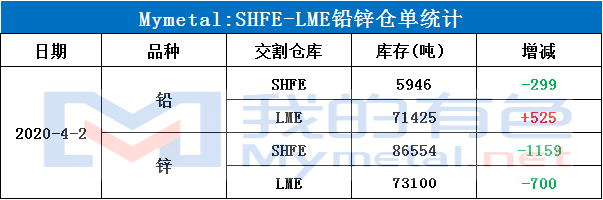

库存:

锌

镀锌:受近期热卷远期期货合约走低,热冷板卷现货价格重心纷纷下移等影响,加之钢材市场成交不佳,上海镀锌板卷市场报价下跌,4 月初以来,连续 2 日累计跌幅近 90 元/ 吨。贸易商表示,基于镀锌板卷与冷轧价差目前为 300-350 元/吨之间,销售压力明显较大,后期继续下跌风险依旧存在。从库存来看,由于销售进度差于到货速度,大户库存依旧处于上升态势当中,资金周转压力依旧存在,当然,部分中小户订货较少,整体库存处于高位小幅回落局面。市场也反馈, 钢厂 3 月份结算成本较高,一季度大幅亏损明显,部分贸易经营出现难以为继局面。综上所述,预计上海市场镀锌板卷价格或继续弱势下跌。

氧化锌:受原料锌锭价格影响,氧化锌生产厂家也显得略微谨慎,现货市场整体成交偏弱,下游需求国内订单不足,出口订单受阻,整体成交交投氛围偏弱。

锌合金:锌锭贸易商有惜售,现货囤货现象,升贴水本周不断抬升。昨日锌价反弹对于各地锌合金企业订单较难把握。浙江、广东等锌合金生产大省, 尽管 3 月整体产量较好,但是厂内下游未提货库存增加,看空情绪较重。热镀锌方面,河北地区销售订单有所恢复,但炼厂热镀合金库存也较高,目前行情比较胶着,建议企业按需采购为主,通过购销对冲风险,避免赌行情操作。

铅

现货:昨日铅价回落,市场货源仍较紧,贸易商多升水挺价,下游市场采购积极性一般,日内散单成交整体有限。江浙市场,贸易商报价鲜少报价,市场成交以长单居多,部分下游蓄企反映库存较高,接货意愿不强,市场散单成交清淡。广东市场,铅价下跌,贸易商高升水报价,下游市场按需采购,观望情绪仍在,原生散单市场交投氛围一般。

还原铅:昨日沪铅价格重心下移,铅价大跌,再生铅市场报价跟跌,成交偏弱。主流地区还原铅市场报12800-12900元/吨。北方地区反映原料采购尚可,其他地区成交平平;再生精铅以不含税出货为主,南方地区炼企出货不错,北方地区受原生炼厂影响,出货不理想,成交偏弱。

废电瓶:昨日绝大部分再生铅企业下调废电瓶回收价,跌幅50-100元/吨居多,据Mymetal调研:河南地区回收企业回收价均有下调,企业反映成交量不大,某企下午上调价格,与前日报平;河北某企回收价全部下调100元/吨,反馈跌价后部分贸易商有抛货情绪;山西价格有所下调,调价后收货大幅好转;山东回收价随铅价调整,企业近期收货可满足日常生产所需;湖南企业回收价跌幅较缓,报价在周边地区较高废电动报7650元/吨,近期补库理想;重庆回收价下调50元/吨,企业目前尚未复产,处于补库状态;其他企业:价格也有所调整,但成交情况变化不大。