2020开年复工以来,各行业都处于低迷状态。且疫情影响下,国内国外贸易形势压力加大,铝企业生存也同样面临着巨大挑战。铝价持续处于低位运行,铝厂纷纷采取相关措施:提前择机修槽;保证客户及自己最大客观利益的前提下适当减产;为了减少低位铝价带来的直接损失与下游厂家协商甚至直接宣布调整出售铝水价格。现我的有色团队对川渝地区的现状做了相关调研分析。

表一:川渝地区铝水价格调整对比

|

原铝水采购价 |

现铝水采购价 |

|

|

A铝厂 |

原铝价下浮150元/吨 |

原铝价下浮40元/吨 |

|

B铝厂 |

原铝价下浮60~100元/吨 |

原铝价11900-12200元/吨 |

|

C铝厂 |

原铝价下浮100元/吨 |

原铝价低于11600,按11600元/吨执行 |

数据来源:我的有色网

据我的有色团队调研,重庆大部分棒厂皆已收到A铝厂的铝水调价通知,就其3月来说购买其铝水的价格是下浮100元。其中主要采用其铝水的棒厂一反映目前已收到其的铝水调价函,现暂用原铝价下浮40元/吨,目前还在进行下一步协商沟通。厂家一反馈近期铝价一度延续低位走势,在其目前已接订单排产期达到一到两个月,由于不能利用高价铝棒供给现低铝价的情况下的低价单,铝水供应方一旦价格上调过猛将导致其供给当地以及外地铝棒量或将减少。

四川地区的B铝厂,铝价低于一定度的时候铝水价格按12200进行结算;C铝厂也紧着节奏,按铝价低于11600时,以11600的铝水价格核算。据我的有色团队调研,部分棒厂已开始按铝厂现制定的铝水销售价格采购铝水来保证自己的长单客户生产;部分还未能承受铝水调价带来成本上移压力的棒厂只能在勉强接受的状态下,适当调价或者减少产出量减少自己的亏损。大部分厂家也相应开始采购外地铝棒打差价来减少自己的资金和客户损失。

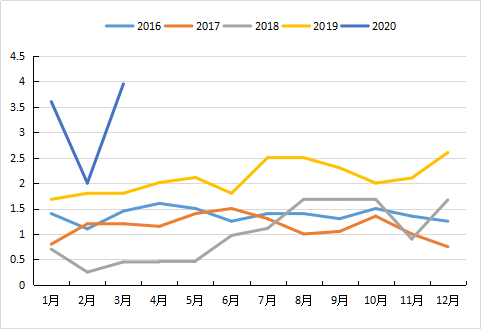

图一:2016-2020年川渝地区铝棒产量对比走势图(万吨)

数据来源:我的有色网

由上图可知,二月疫情期间,厂家生产明显受影响,产量急剧下降。三月疫情缓和得以好转,川渝地区下游需求也不断提振,3月铝价下行、铝水价格上调情形下的各棒厂也几乎能达到相应满产状态满足当地下游需求,各棒厂生产开始走上正轨,产量明显上升。

现针对铝水调价对中下游影响做了一个小总结:铝价低的情况下,本就亏损,加之铝水价格上调,中下游企业更雪上加霜。套保也亏,不套也亏。大体延续此种情绪---棒厂:反正都亏了这么多了,铝水采购价非要上调,要么跟着一起调价售卖高价铝棒给下游;要么下游不接受的情况下停产;要么从外地调货,但在当前全国货源生产都紧张的情况下,外地货源也面临着排产期长、货源有限等问题。

以上是我的有色团队最新的调研结果,其他全国各地类似情况已不在少数,皆有铝水调价现象。我们统计,截止4月9日我国贵州、四川、重庆等地铝水厂家都意向适当调修减产的同时调整铝水价格,我们预计后期铝价继续保持低位的话,全国各地多数铝厂将开始普遍调价。另我的有色团队从当地下游生产厂家了解,近期型材企业有逢低囤货意愿较强,此种短期囤货采购意愿还将维持15-20天左右。