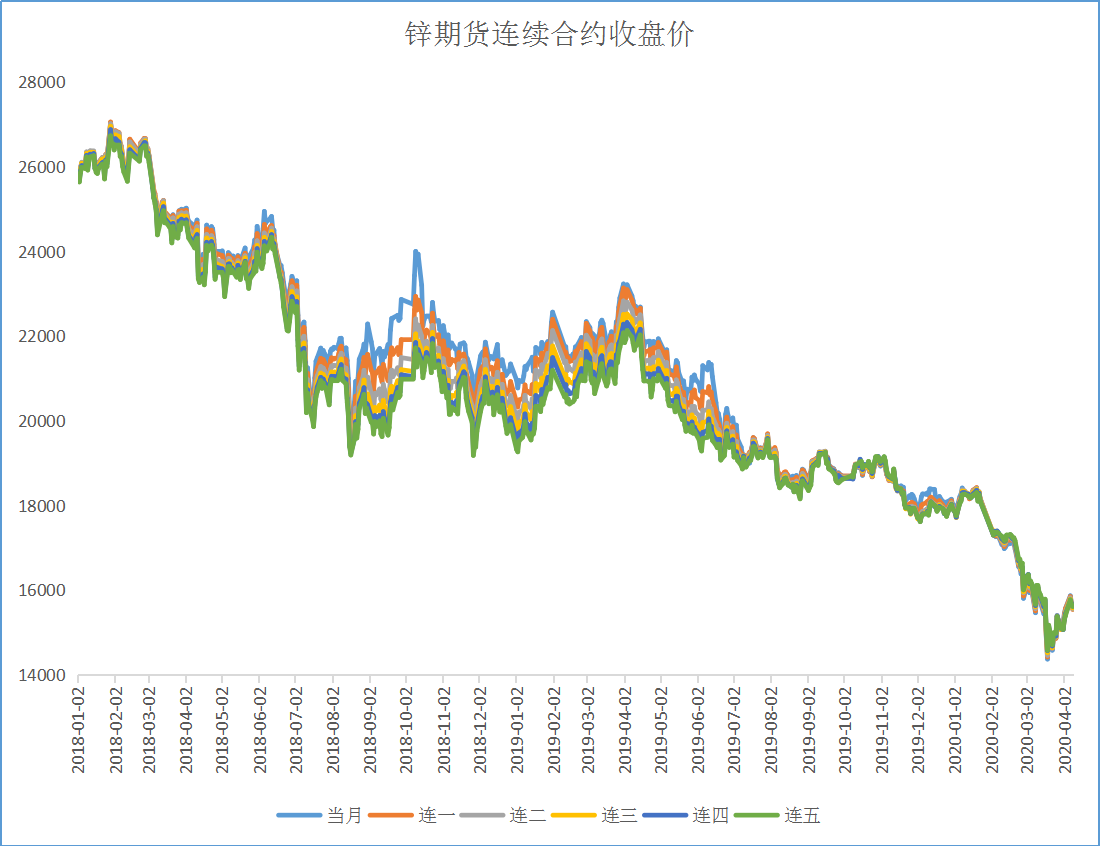

图一:锌期货连续合约收盘价

数据来源:我的有色网

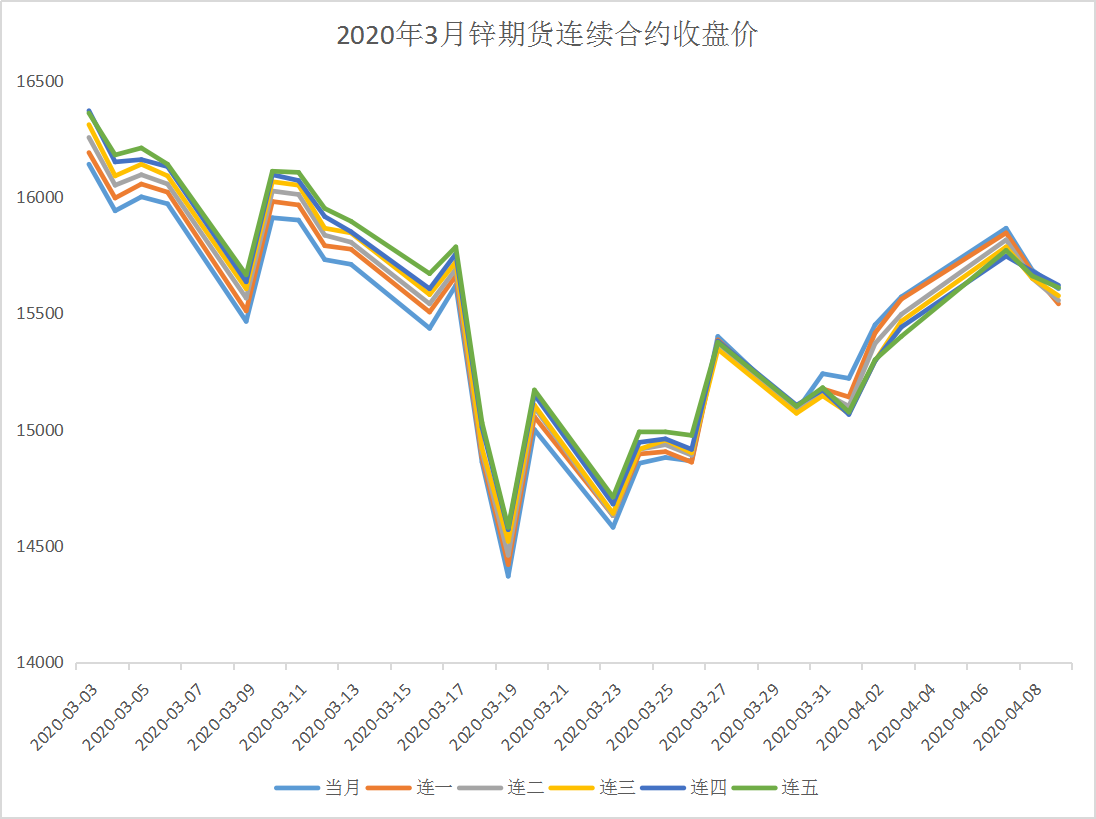

锌期货连续合约目前相互之间的价差在近两日发生了变化。作为目前影响锌价的重要因素之一,期货套利资金对盘面的影响在某一时间段改变着由基本面驱动的价格走势。从图一中可以看到,截止至4月9日收盘,沪锌连五合约(绿线)即沪锌2009合约收盘最终绿线覆盖当月及其他合约价格走势。沪锌2009今日收盘价15610,当月合约沪锌2004收盘价15605。沪锌月差结构由B转C。

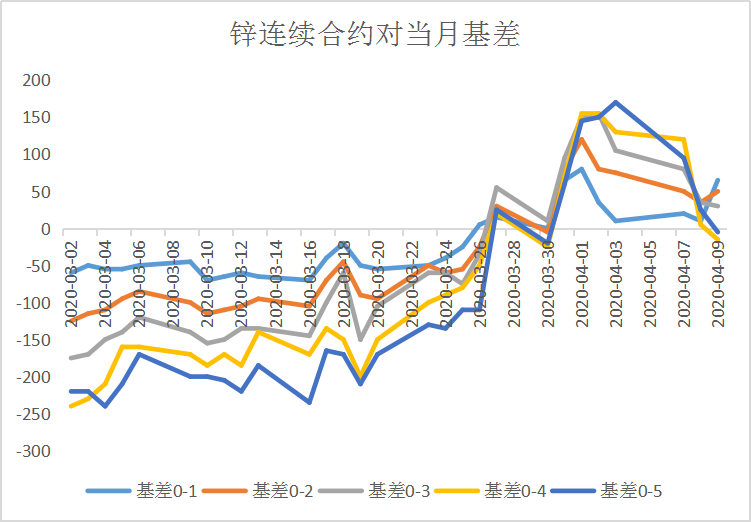

图二:锌连续合约对当月基差

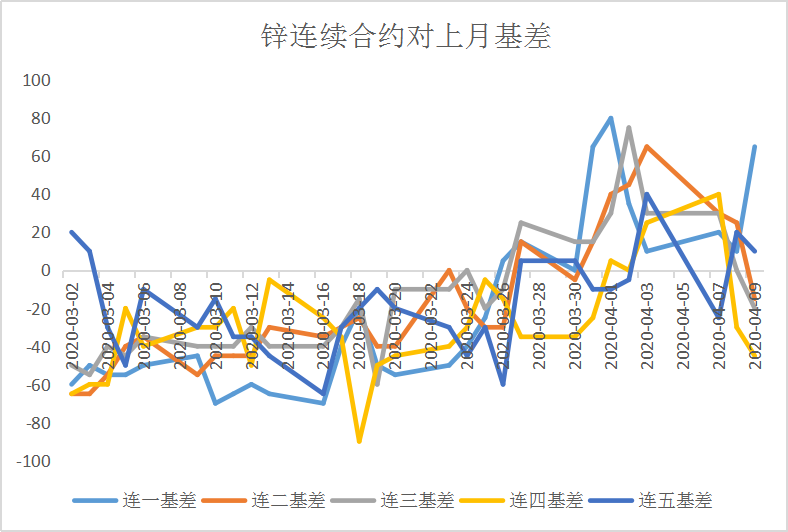

图三:锌连续合约对上月基差

数据来源:我的有色网

3月以来,期货各合约保持正向结构。远月合约价格一直高于近月价格运行,即当月合约价格低于远月价格,当月合约减去次月,连二月、连三月、连四月价格均呈现相同价差。进入3月17日交割换月后,基差0-5(当月对连五合约)价差达到-200附近,交割换月后,锌锭社会库存也达到了顶峰,随后3月下半旬库存逐渐转降,锌价经过一轮筑底开始有企稳迹象。

此时,宏观利好消息有所释放,坊间降税传闻不断发酵。再结合社会库存的下降,资金入场跟随市场情绪,极有可能获得价差转变的收益。假设,3月19日入场进行正套交易,基差0-5为-210元/吨。则表示,沪锌2009合约比2004合约价格高210元/吨时,买入沪锌2004合约,卖出2009合约,那么在4月3日基差0-5为170元/吨。则正套交易每吨理论上在12个交易日内可以赚取380元。买进抛远的正套交易,在市场情绪和消息面的推动下可以在短时间带给资金较为丰厚的回报。即使是在4月开始,短短三天时间内也能带来170元/吨的收益。

那么,这样的收益又是在什么样的逻辑下产生的呢?其实答案并不复杂。对应当月合约或者现货价格来说,只要价格比远月合约价格预期要坚挺,而远月价格预期更弱就能够做到。也就是说,当月合约走势受到供应端、库存、消费端的影响是有可能上涨或者抗跌,比如,冶炼厂减产可能导致锌锭供给减少、库存下降表示可能下游消费复苏预期较好、消费端有刺激的因素。同时,远月合约走势也同样受到相反的因素影响,比如,疫情可能导致消费未来仍会全面减速、降税会导致远月交货的锌锭税率下降2-3个点(理论上降税后的锌锭绝对价格就比当月现货便宜)等。再综合宏观政策及其他大宗商品价格及市场情绪的带动,对买进抛远的操作胜算更大。

4月3日之后,基差出现了拐点。连续扩大的合约间的价差开始缩小甚至逐渐转负。仅从图二及图三来判断,则可能表明正套资金已经获利了结离场。仅从图表,我们只能做个大概的判断。需要再结合持仓量的变化、虚实比的数据以及其他品种的月差情况综合考量。其他品种尤其是铜、铝等品种月差也在收窄。

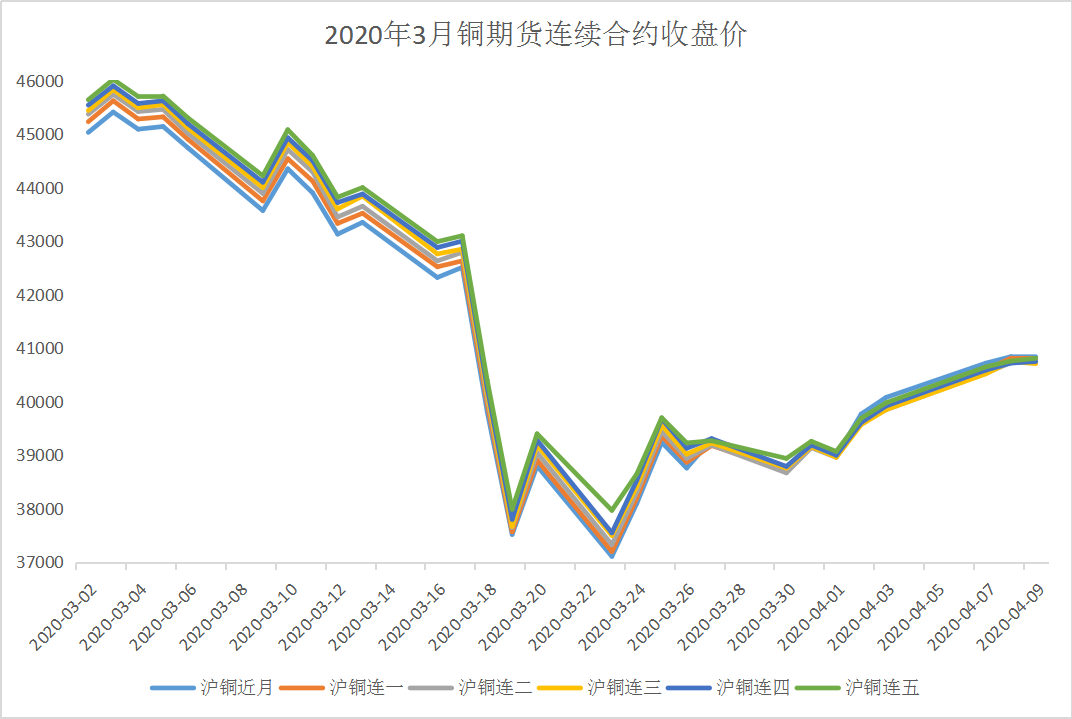

图四:2020年3月铜期货连续合约收盘价

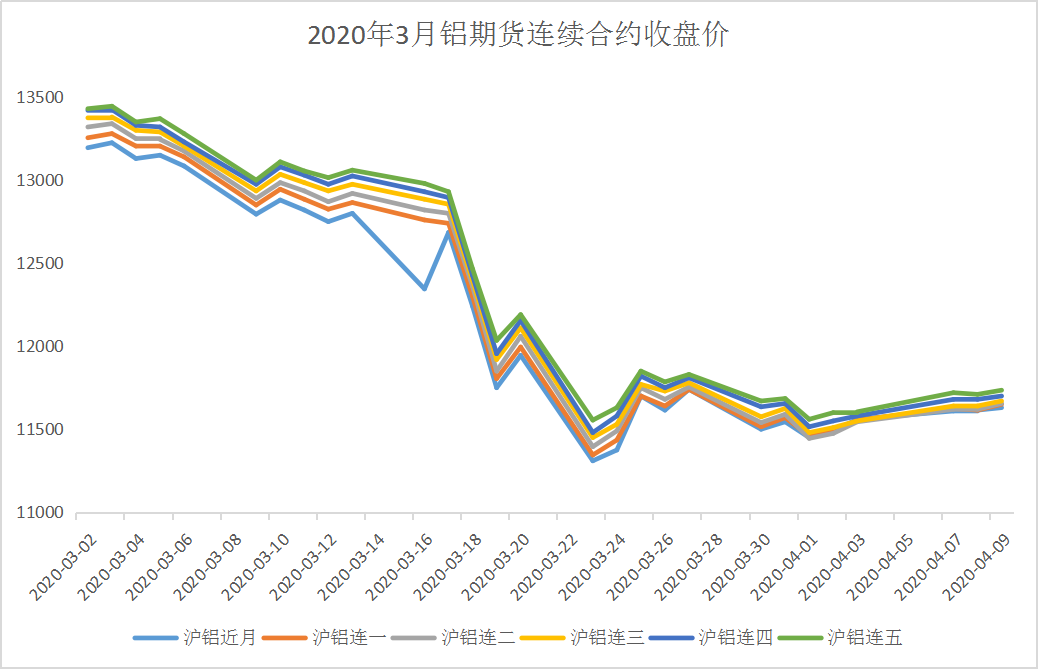

图五:2020年3月铝期货连续合约收盘价

从图四、图五可以看出,其他品种的正套空间几乎就不存在,铝期货合约呈现正向结构,与去年降税预期前资金做正套的情况不同。所以,这次通过降税预期及供应紧张来操作正套的资金可能已经离场,结构上看短期内降税政策出台的可能性在变小。再者,目前从我的有色网公布的社会库存来看,库存未有大幅下降,而从我的有色网对下游消费的调研看,消费更未有明显的恢复,甚至近期4月,下游终端的订单还可能面临萎缩。那么,当月合约或者现货抗跌抑或上涨的逻辑基础就不存在。而4月的软挤仓或者硬挤仓无论从当月合约的持仓量还是交割库存上看都无法实现。这样一来,资金推动价格上涨的动力愈发显得不足,再看现货,近几日广东地区锌锭升贴水变化也比较明显,从4月3日的5+40到现在的5-20,现货抬升水或者说现货消费不如预期。

因此,锌套利资金离场,锌价反弹或结束,锌价将有可能重回跌势。

图六:2020年3月锌期货连续合约收盘价