【宏观】

1、新华社:国务院对外公布2019年《政府工作报告》量化指标任务落实情况表,38项指标任务均已完成。报告提出国内生产总值增长6%-6.5%的目标,实际“成绩单”显示,去年国内生产总值达990865亿元,比上年增长6.1%,符合年度预期目标。

2、国是直通车:继消费券后,另一项刺激经济的重要举措来了。从5月21日开始,在银保监会指导下,三大政策性银行将联合网商银行,向小微商家和个体工商户发放百亿贷款“免息券”,第一批“免息券”将在全国81个城市发放,有营业执照的小商家可上支付宝领取。

3、交通运输部:预计到2020年底,全国铁路营业总里程将达到14.6万公里,覆盖大约99%的20万人口及以上的城市。其中,高铁(含城际铁路)大约3.9万公里,继续领跑世界。公路总里程将达到510万公里左右,其中高速公路建成里程将达15.5万公里左右,连通了超过99.8%的20万人口及以上的城市。

4、标普全球评级:二季度中国大宗商品企业的处境可能依旧艰难,但曙光初现。基于全球范围内的疫情将在2020年中达到顶峰,使得全球经济活动缓慢恢复常态的假设,预计更显著的经济复苏将在下半年拉开帷幕。

5、伦敦基本金属多数收涨,LME期锌涨0.25%报2029美元/吨,LME期铅涨0.99%报1681美元/吨。

【期货】

铅:隔夜沪铅主力开盘14095元/吨,最高14155,最低13995,收盘14125元/吨。沪铅夜盘盘初尝试上冲,但涨幅有限,随后向下测试14000元/吨整数关口,虽短暂下破,但并未有成交量跟随。金属普涨,做空动力不足。预计今日日间沪铅仍以小幅震荡为主。

锌:隔夜沪锌主力开盘价16775元/吨。最高16880元/吨,最低16750元/吨,收盘16810元/吨。收涨0.36%。沪锌冲高回落,最高未触及16900元/吨关口,成交量有限,短期技术指标未提示做多信号。

【产业】

1、欧洲汽车制造商协会:4月,欧盟(不包括英国)新乘用车注册量同比下跌76.3%,创历史最大同比降幅。其中,意大利和西班牙同比下跌幅度最大,分别跌97.6%、96.5%。

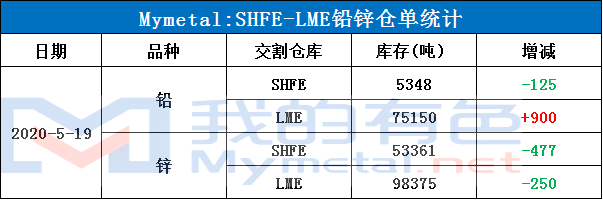

库存:

锌

现货锌:昨日早间锌价冲高后持续回落,午后锌价呈回升趋势,整体延续反弹小幅上涨。冶炼厂昨日出货意愿较高,但市场成交较好,库存增减幅度不大;今日早间贸易商报价依旧坚挺,锌价早间较上一交易日小幅上涨,市场升贴水因下游拿货情绪较高尝试小幅上调,仅部分品牌仍调升水出货,紫金报价在升水280左右,其他品牌报价在升水220元/吨左右;因锌价延续反弹趋势,早间震荡下行小幅回调,下游企业备库情绪,均积极入市询价,逢低采购补库;今日市场整体成交尚可。

镀锌:经过周初上海镀锌板卷不断拉涨之后,昨日市场继续小涨,目前主流报价探至4200元/吨左右,整体价格较今年低位拉涨200元/吨,看得出,近期市场供需基本面明显改观。确实,一方面,原料端热卷端上涨至3600元/吨附近,成本支撑力度加强;另一方面,冷系板材钢厂5月份减产减量对于供应高压也得以缓解,当然,目前整个下游消费也基本处于好转局面。这对于镀锌板卷价格上涨,起到了推波助澜的作用。从短期来看,上海镀锌板卷市场出货价格坚挺,少数商家继续大幅拉涨,但在这过程中,部分大户库存偏高者会选择适当上涨以出货为主。

氧化锌:昨日受原料锌锭价格影响导致价格下跌,氧化锌生产厂家出货积极,现货市场整体成交氛围较好,下游需求国内订单一般,而出口订单受阻,整体成交交投氛围一般。昨日原材料锌价较上一交易日涨280-290元/吨,氧化锌报价有所上涨。多数氧化锌厂开工正常,维持厂内正常生产的同时基本满足市场的的需求。市场虚盘报价:锌渣产99.7%氧化锌报14800-15500元/吨,锌锭产99.7%氧化锌昨日原材料锌价较上一交易日跌170元/吨,报15200-17800元/吨,主要原因还是锌原料方面的品牌质量不同,进货量不同导致成本差别,另外在工艺,径粒还有重金属含量的区别上也有区别,因此各厂家的报价有价差。市场看空气氛依旧浓厚,交投仍显疲态,下游厂家随行就市,按需采购为主,氧化锌厂家走货迟滞,短期内氧化锌弱势格局很难改变。目前氧化锌市场波动幅度较小,通过对市场的了解来看,山东、河北地区厂家销售量还算可以,上海地区主要以贸易销售为主,不过市场交投价格受制于锌锭价格窄幅波动和下游接受能力的限制,预计接下来氧化锌的走势依旧以震荡上行为主。

锌合金:昨日全国锌合金各主流市场成交一般,价格上涨下游以观望为主。目前热镀锌合金大厂、压铸锌合金大厂都有不同程度降价。目前降价对消费的刺激相对有限。广东地区,其他中小品牌的加工费有说下调,但是受制于成本因素,能够调节的空间不大,压铸企业订单目前仍是一塌糊涂。浙江地区,日度产量小幅上升,加工费大厂受炼厂合金竞争及下游消费走弱影响,加工费也跟随下调。其他地区,湖南、山东等地加工费也在松动。综合来看,锌合金消费暂时尚未真正恢复。

铅

现货铅:昨日沪铅冲高回落,市场流通货源依然偏少,市场散单报价较少,市场挺价高升水报价,下游遇涨采购需求有所下降,市场交投情况一般。江浙市场,贸易商报价鲜少报价,下游维持按需补库,但市场流通货源偏紧,下游畏高采购有所谨慎,整体成交平淡。广东市场,原生市场流通货源仍然偏紧,贸易商多对6月合约贴水70报价,下游遇涨有所观望,日内原生散单成交平平。

再生铅:昨日铅价再度上涨,再生铅市场报价跟涨,但实际成交欠佳。主流地区还原铅市场报12650-12700元/吨,河北、河南地区反映铅价上涨,非持证炼企出货积极性不错,还原铅货源较前日有所改善;安徽地区反映受农忙影响,还原铅炼企开工数量下降,市场流通量依旧偏紧。但下游需求仍旧有限,蓄企遇涨接货意愿不强,整体成交平淡。

废电瓶:昨日废电瓶报价再次跟涨50-100元/吨不等,部分企业价格维稳,据Mymetal调研:安徽地区价格变化不大,某企价格上调100元/吨,但客户反映废电动成交价7750-7800元/吨不等,高价成交良好;河南企业报价涨幅有限,某企价格全部上调50元/吨,其他企业价格维稳为主;河北价格上调100元/吨,企业表示近期环保会影响市场贸易商活跃度,高价收货还可以;山东价格随铅价波动,货源稳定,成交良好;江苏昨日到厂价格上调100元/吨,今日会再次上调价格,企业高价拿货不错;江西地区仅部分企业正常收货,价格上调50-100元/吨,其他企业收货意愿一般;湖北价格上调50-150元/吨,企业前两日价格稍低,拿货量不大,故随铅价调整收货,订货情况不错;贵州价格再次上调,在全国中处于高位,废电动成交价达7850-7900元/吨,成交良好,企业表示高价进货低价出货,利润情况不佳。