一、一季度产量情况

从四月中旬海外公司陆续公布2020年一季度产量以来,我的有色网一直在进行跟踪统计。

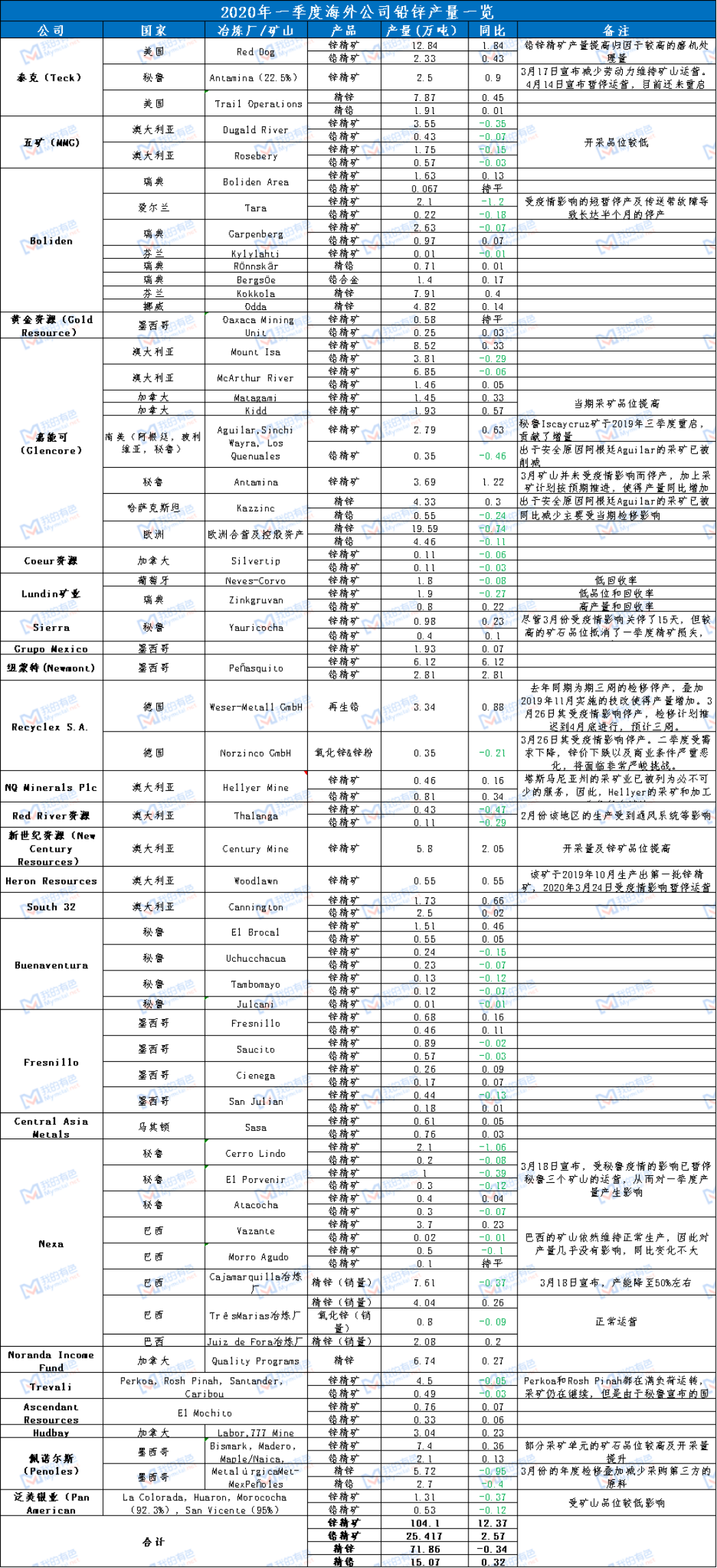

截止5月20日,我的有色跟踪的海外37家公司中已有26家发布一季度产量报告,这26家公司涵盖了除中国之外其他国家或地区的超50座铅锌矿和15家冶炼厂,其中锌精矿产量约占海外锌精矿总产能的51%,铅精矿产量约占海外铅精矿总产能的50%,精炼锌产量约占海外精锌总产能的41%,精炼铅产量约占海外精炼铅总产能的10%。我的有色整理如下:

数据来源:我的有色,各公司财报

从已公布的一季度产量来看,锌精矿产量合计为104.1万吨,同比增加了12.4万吨;铅精矿产量为25.4万吨,同比增加了2.6万吨;精炼锌产量为72万吨,同比微降0.34万吨;精炼铅产量为15万吨,同比微增0.32万吨。

铅锌矿方面:一季度铅锌精矿均同比增加,符合预期。一方面去年同期部分矿山开采品位较低,加上天气原因使开采难度加大,影响了去年一季度产量释放;另一方面今年某些矿山扩大开采计划叠加较高的矿石品位,因此相比去年同期产量增加。虽然3月中下旬疫情开始在海外扩散,作为铅锌精矿的主要生产国秘鲁,墨西哥,巴西,玻利维亚,加拿大等国均在3月底4月初暂停一些矿山的运营,但对一季度的产量影响并不大。

铅锌金属方面:一季度的铅锌金属产量和去年同期相比变化并不大,主要是冶炼厂在高企的加工费刺激下,在没有突发意外和检修的情况下开工率依然保持高位。

二、二季度产量预测

3月份以来,尽管中国疫情得到基本控制,各地复工有序推进,下游消费逐步回暖,但国外疫情却进入爆发期,多国为防止疫情的传播,纷纷采取了封锁禁令。

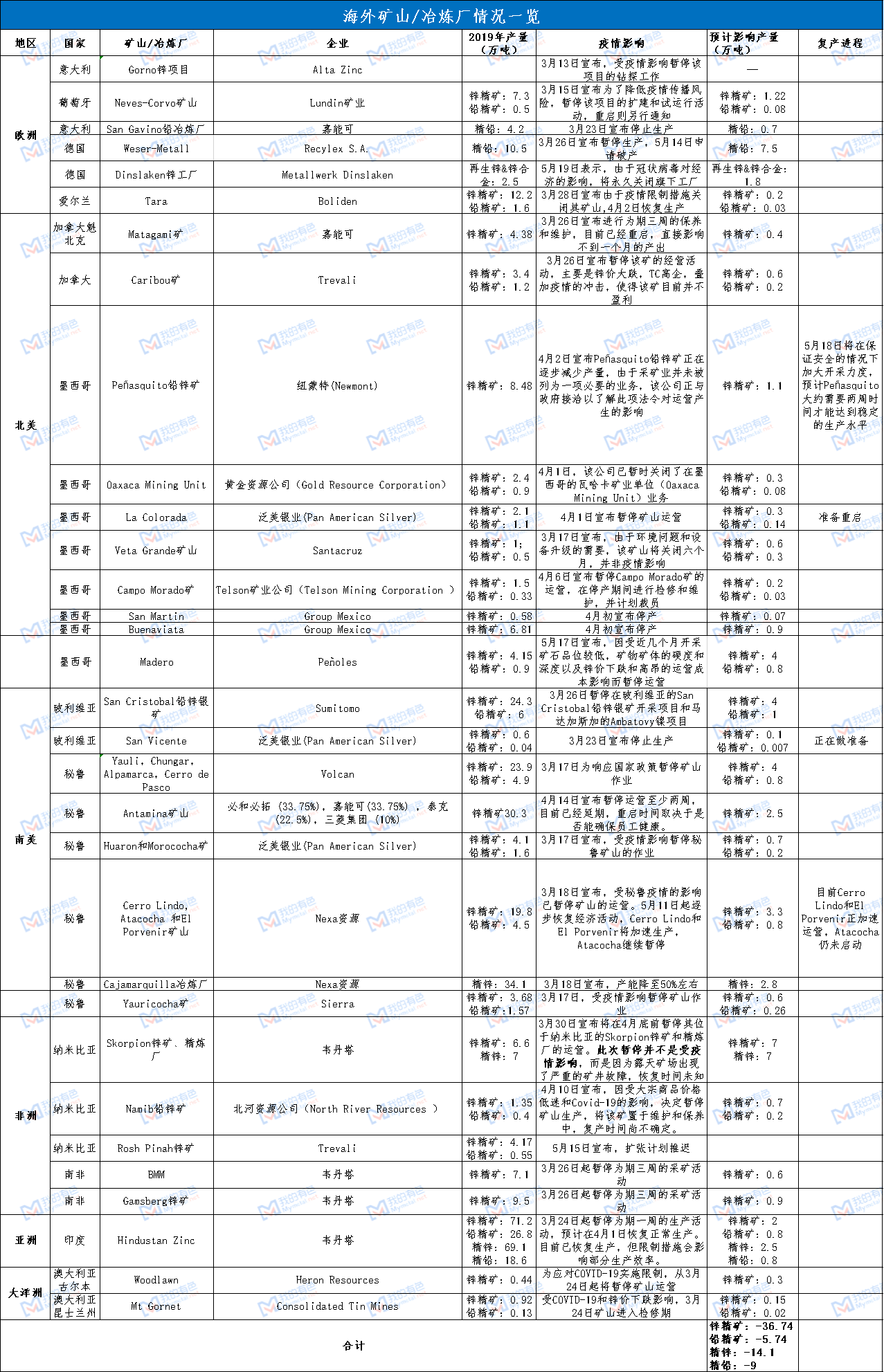

3月15日秘鲁宣布全国进入封锁状态,据报道,秘鲁受此影响,停减产的矿山多达十个。而在停产的矿山中,锌精矿产量占该国全年产量的60%,铅精矿产量占40%。据我的有色网预估,疫情期间影响了大约12万吨的锌精矿产量及2.1万吨的铅精矿产量。这是所有因疫情而停减产的国家中影响最大的。

其次影响较大的是墨西哥,墨西哥自4月1日实施封锁禁令以来,几乎所有的矿山都已暂停开采,在我们统计的停产的矿山中占到墨西哥锌精矿总产量的三分之一,据我的有色网预估,疫情禁令期间影响4万吨左右的锌精矿产量和0.55万吨的铅精矿产量,但也有部分矿企如Peñoles、Fresnillo尚未报告因疫情而暂停矿山运营。总体来看,影响力远小于秘鲁。

据ILZSG数据,澳大利亚2019年锌精矿产量仅次于秘鲁,不过此次疫情并未对澳大利亚的精矿产量产生太大影响,仅有一小部分矿山因为锌价下跌触及其成本线导致的停产,但量并不大。

其他国家及地区,例如玻利维亚、加拿大、欧洲等地,也有部分矿山因为疫情而停产,或者暂停扩建项目,但相比其他地区精矿总量不大,影响也相对较小。

据我的有色粗略估算,自三月以来,海外矿山受疫情影响较大,二季度将影响36.7万吨的锌精矿增量和5.7万吨的铅精矿增量。

数据来源:我的有色

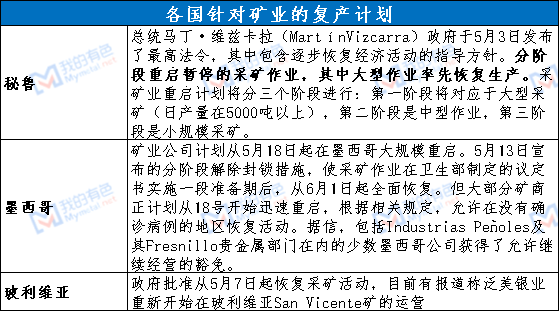

5月初以来,随着疫情有所控制,各国为恢复经济,开始进入复产进程。以下是我的有色梳理的主要铅锌精矿生产国的复产计划。

虽然各国均制定计划加紧矿山复工复产,但考虑到各州疫情情况,各个公司应对疫情的能力以及相关部门的评估进程,真正符合复产条件的矿山并不多,并且要达到正常生产水平仍需要半个月至一个月。因此我的有色预计在二季度末复产的矿山实际上对整个二季度的产量贡献并不大,整个二季度依然处于阶段性偏紧状态。但三季度之后这种局面或有所缓解,产量会有所恢复。

二季度冶炼端方面,再生金属冶炼面临的压力将增大。一方面为防止冠状病毒的扩散而采取的封锁禁令,大大降低了铅锌废料的供应;另一方面也减少了对铅锌金属的需求。冠状病毒使海外一些终端企业,比如汽车制造、基建、房地产建设处于停滞,虽然中国国内需求慢慢恢复,但远远弥补不了海外需求的损失。据报道,受冠状病毒影响导致对其金属需求下滑,Recylex S.A.旗下德国的Weser-Metall铅生产厂已申请破产,破产声明中还包括德国的Harz-Metall GmbH公司,它是欧洲领先的铅和锌回收公司之一。此次破产共退出10万吨的再生铅产能。除此之外,德国锌生产商Metallwerk Dinslaken正是因为供应和需求的停滞,永久关闭旗下工厂,退出3万吨的再生锌和锌合金产能。短期来看,废料供应和需求不会有太大的改善,预计二季度铅锌金属的产量将有所下降。除再生冶炼端外,据我的有色网调研了解国内矿端的阶段性收紧已经传至原生冶炼端,五六月份已有冶炼厂提前停产检修。而海外冶炼端面临二季度矿山产量的下降是否也会出现提前检修的情况,还值得后续跟踪。

三、总结与展望

总体来看,二季度末矿山恢复进度较缓慢,供应增量短期释放力度不大;叠加再生冶炼端受供应及需求双弱影响,或还将有停产,海外原生冶炼厂或受供应端影响提前进入检修。因此锌价短期将持续反弹趋势。