Ň»ˇ˘ÂÁÍÁżóĘĐłˇ

ÖĐąúşŁąŘĘýľÝĎÔĘľŁ¬11Ô·ÝÎŇąú˝řżÚÂÁÍÁżó810Íň¶ÖŁ¬»·±ČÔöĽÓ23%Ł¬Í¬±ČÔöĽÓ38%Ł¬˝ŘÖą2018Äę11ÔÂŁ¬ÎŇąúą˛˝řżÚÂÁÍÁżó7959Íň¶ÖŁ¬ÓëČĄÄęͬ±ČÔöĽÓ29%ˇŁ11Ô·ݣ¬°Ä´óŔűŃÇĘÇÖĐąú×î´óÂÁÍÁżóŔ´Ô´ąúŁ¬ą©Ó¦Áż´ď325Íň¶Ö×óÓŇŁ¬»·±ČÔöĽÓ4.5%Ł»Ćä´ÎĘÇĽ¸ÄÚŃÇŁ¬ą©Ó¦ÁżÔĽ292Íň¶ÖŁ¬»·±ČÔöĽÓÔĽ14.8%ˇŁĘÜ˝µÓęÓ°Ď죬11Ô·ݼ¸ÄÚŃÇÂÁÍÁżó·˘ÔËÉĐδ»Ö¸´ŐýłŁˇŁ12ÔÂżŞĘĽ˝řČëşµĽľŁ¬ĎîÄżżŞĘĽĽŻÖĐͶ˛úŁ¬şóĆÚłöżÚÁż˝«ÓĐËůÔöĽÓˇŁÓˇÄáĘǵ±ÔÂÖĐąúµÚČý´óÂÁÍÁżóŔ´Ô´ąúŁ¬ą©Ó¦ÁżÔĽ126Íň¶ÖŁ¬»·±ČÔöĽÓ157%ˇŁÓˇ¶ČÄáÎ÷ŃÇ°ä·˘ÁËеijöżÚĹä¶îŁ¬ą©Ó¦ÁżÓĐËůÔöĽÓŁ¬şóĆڼ۸ńżÉÄÜĎŕ¶ÔÎȶ¨ˇŁ´ËÍ⣬10Ô·ÝÖĐąú×Ô°ÍÎ÷˝řżÚÔĽ14.6Íň¶ÖÂÁÍÁżóŁ¬ÓëÉĎÔÂłÖĆ˝Ł»×ÔËůÂŢĂĹČşµş˝řżÚÔĽ1.6Íň¶ÖŁ¬»·±ČÔöĽÓ41.6%Ł»×ÔÂíŔ´Î÷ŃÇ˝řżÚÔĽ4.4Íň¶ÖŁ¬»·Ď½µ8.6%ˇŁÂíŔ´Î÷ŃÇĘĐłˇłÉ˝»ŔäÇ壬ÓÉÓÚżâ´ćŇŔľÉ¶ŃÔڸۿڣ¬ÎŢ·¨łöżÚŁ¬˝űÁîÔŮ´ÎŃÓłŮÖÁ2019Äę3ÔµסŁ11ÔÂ×ÔĽÓÄɡ˘ŃŔÂňĽÓ·Ö±đ˝řżÚ11.2şÍ4.9Íň¶ÖˇŁ

12ÔÂËć×Ĺ»·±Ł¶˝˛éĎŕ¶ÔżíËÉŁ¬ąú˛úżóą©Ó¦łÖĐřÔöĽÓŁ¬¶ŕĘýĆóҵ×ԲɿóҲÓĐËů»Ö¸´Ł¬ĽÓÉĎ˝ÚÇ°±¸»ő»ýĽ«ĐԽϸߣ¬ÂÁÍÁżóĘĐłˇłÉ˝»»îÔľŁ¬ĽŰ¸ń¸ßλłÖÎȡŁŃő»ŻÂÁĽŰ¸ńάÎČÎŞÖ÷Ł¬ĂłŇ×ÉĚłÖąŰÍű̬¶ČŁ¬ĎÖ»őĘĐłˇłÉ˝»Ć˝µŁ¬şóĆÚż´µř·ŐΧ˝ĎŨˇŁÓÉÓÚąú˛úżóĽŰ¸ńŇŔľÉĆ«¸ßÇŇƷζČŐŇćĎ½µŁ¬¶řÖĐąúÓÖĘÇĘŔ˝çÉú˛úŃő»ŻÂÁĹĹĂűµÚŇ»µÄąúĽŇŁ¬˝řżÚÂÁÍÁżóĐčÇóÖđÄęÔöĽÓŁ¬Î´Ŕ´¶ÔÍâŇŔ´ć¶Č˝«żÉÄÜĚáÉýÖÁ60%Ł¬Í¬Ę±Ł¬˛úҵŃŘşŁ»ňąúÍâתŇĆÇ÷ĘĆҲԽŔ´Ô˝Ă÷ĎÔˇŁ

±í¸ń 1ˇ˘2018Äę11ÔÂÎŇąú˝řżÚÂÁżóÔÂľůĽŰŁ¨ĂŔÔŞ/¶ÖŁ©

|

ąú±đ |

2018Äę1ÔÂ |

2018Äę2ÔÂ |

2018Äę3ÔÂ |

2018Äę4ÔÂ |

2018Äę5ÔÂ |

2018Äę6ÔÂ |

2018Äę7ÔÂ |

2018Äę8ÔÂ |

2018Äę9ÔÂ |

2018Äę10ÔÂ |

2018Äę11ÔÂ |

|

ĽÓÄÉ |

64.0 |

64.0 |

/ |

/ |

59.4 |

/ |

69.3 |

/ |

67.2 |

/ |

69.7 |

|

°ÍÎ÷ |

64.1 |

61.0 |

217.0 |

/ |

/ |

66.4 |

65.9 |

/ |

66.5 |

70.0 |

70.9 |

|

°Ä´óŔűŃÇ |

47.6 |

47.6 |

155.0 |

47.8 |

46.8 |

47.2 |

49.1 |

49.6 |

51.3 |

49.6 |

53.2 |

|

ËůÂŢĂĹ |

47.2 |

47.0 |

150.0 |

46.9 |

46.7 |

47.4 |

48.4 |

51.2 |

51.0 |

52 |

51.3 |

|

şÚÉ˝ |

74.7 |

82.5 |

/ |

74.1 |

83.0 |

/ |

95.4 |

/ |

/ |

/ |

/ |

|

Ľ¸ÄÚŃÇ |

57.4 |

57.5 |

164.0 |

55.3 |

55.5 |

57.5 |

59.4 |

62.2 |

69.7 |

70.9 |

66.0 |

|

ŃŔÂňĽÓ |

70.1 |

69.1 |

219.0 |

/ |

57.1 |

70.7 |

67.3 |

68.4 |

62.3 |

64.6 |

72.4 |

|

Ô˝ÄĎ |

47.8 |

22 |

129.0 |

45.3 |

45.3 |

/ |

46.4 |

48.0 |

/ |

/ |

52.4 |

|

ÓˇÄá |

51.7 |

46.1 |

138.0 |

51.1 |

51.2 |

52.5 |

53.9 |

50.6 |

53.8 |

55.2 |

57.2 |

|

ÂíŔ´Î÷ŃÇ |

/ |

52.3 |

149.0 |

/ |

/ |

43.4 |

/ |

49.8 |

46.4 |

50.2 |

44.5 |

|

Óˇ¶Č |

/ |

/ |

/ |

/ |

/ |

40.3 |

40.0 |

40.3 |

42.0 |

/ |

42.7 |

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđ

±í¸ń 2ˇ˘12ÔÂÖ÷Á÷ąúĽŇµ˝±±·˝¸ŰżÚşŁÔË·Ń

|

˝řżÚŔ´Ô´ąú |

ÖÁÖĐąúÖ÷Á÷¸ŰżÚşŁÔË·ŃŁ¨ĂŔÔŞ/¶ÖŁ© |

|

ÓˇÄá |

7 |

|

°Ä´óŔűŃÇ |

7 |

|

ÂíŔ´Î÷ŃÇ |

8 |

|

ËůÂŢĂĹ |

15 |

|

Ľ¸ÄÚŃÇ |

20 |

|

°ÍÎ÷ |

16 |

|

ÍÁ¶úĆä |

27 |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

±í¸ń 3ˇ˘2018Äę12ÔÂÂÁÍÁżóÖ÷Á÷¸ŰżÚżâ´ćŁ¨Íň¶ÖŁ©

|

¸ŰżÚ |

2018Äę1ÔÂ |

2018Äę2ÔÂ |

2018Äę3ÔÂ |

2018Äę4ÔÂ |

2018Äę5ÔÂ |

2018Äę6ÔÂ |

2018Äę7ÔÂ |

2018Äę8ÔÂ |

2018Äę9ÔÂ |

2018Äę10ÔÂ |

2018Äę11ÔÂ |

2019Äę12ÔÂ |

|

ÁúżÚ¸Ű |

750 |

730 |

700 |

800 |

810 |

800 |

800 |

520 |

540 |

530 |

560 |

540 |

|

Çൺ¸Ű |

340 |

300 |

280 |

330 |

340 |

350 |

260 |

270 |

280 |

537 |

460 |

400 |

|

ŃĘ̌¸Ű |

400 |

290 |

340 |

360 |

330 |

340 |

500 |

540 |

475 |

350 |

360 |

370 |

|

Á¬ÔĆ¸Ű |

20 |

30 |

20 |

25 |

40 |

37 |

35 |

20 |

18.6 |

49 |

51 |

25 |

|

ČŐŐŐ¸Ű |

35 |

27 |

20 |

25 |

30 |

25 |

30 |

41 |

55 |

65 |

77 |

85 |

|

×ÜÁż |

1545 |

1377 |

1360 |

1540 |

1550 |

1552 |

1625 |

1391 |

1368.6 |

1531 |

1508 |

1420 |

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđ

12Ô·ÝÖ÷Á÷¸ŰżÚżâ´ćą˛ĽĆ1420Íň¶ÖŁ¬»·±ČÉĎÔÂĎ½µ5.8%Ł¬Ö÷ŇŞĘÇÓÉÓÚ¶ĽŇżÚˇ˘»Ćµş¸ŰŇÔĽ°Á¬ÔƸ۵˝ł§ÁżÓĐËůÔöĽÓˇŁÁ¬ÔƸ۽řżÚÁżÓĐËůĽőÉŮŁ¬Ëć×Ĺąú˛úżóą©Ó¦ÁżµÄÔöĽÓŁ¬ÄÚ½ł§ĽŇ¶Ô˝řżÚżóĐčÇóĎŕ¶Ô·Ĺ»şŁ¬ÇŇÓÉÓÚ¶ŕĘýƷζ˝Ď¸ßµÄżóĘŻ˛úÁż˛»Îȶ¨ˇŁČçÍÁ¶úĆäżóɽĿǰĘܵ˝ĚěĆřÓ°Ď죬·×·×Ľő˛úŁ¬żâ´ćÄŃ´ď5Íň¶ÖŁ¬ÄŃŇԳɽ»ˇŁşóĆÚÔ¤ĽĆ°Ä´óŔűŃÇżóĘŻËć×ĹÓ꼾Ŕ´ÁŮŁ¬2019ÄęŇ»Ľľ¶Č˛úÁż˝«ÓĐËůĽőÉŮŁ¬¶řĽ¸ÄÚŃÇşµĽľµ˝Ŕ´Ł¬˝řżÚÁż»ň˝«ł¬ąý°ÄÖŢŐĽľÝµÚһλÖáŁÉ˝¶«¸ŰżÚ×ÜĚĺ¶řŃÔ12Ô·ÝתÔËÁżÓĐËůÔöĽÓŁ¬Ö÷ŇŞĘÇŇňÎŞ¸÷ł§ÄęÇ°±¸»őŁ¬˝řżÚÁżČ«ÄęľÓ¸ßŁ¬Ô¤ĽĆ1Ô·ݽřżÚÁżĽĚĐřάłÖ¸ßλˮƽˇŁ

±í¸ń 4ˇ˘2018Äę12Ô½řżÚÂÁżóµ˝¸ŰÇéżö

|

´¬Ăű |

˝řżÚÁż |

Ć·Ăű |

ʱĽä |

¸ŰżÚ |

Ŕ´Ô´ąú |

˝ÓĘŐČË |

»ő´ú |

|

¶Ĺľé»¨ |

79489 |

BAUXITE |

12-01 1230 |

ÁúżÚ¸Ű |

°Ä´óŔűŃÇ |

ÎşÇĹ |

Íâ´ú |

|

άÄÉŔłËą |

128102 |

BAUXITE |

12-03 0600 |

ŃĘ̌¸Ű |

Ľ¸ÄÚŃÇ |

ÎşÇĹ |

Íâ´ú |

|

LISSA TOPIC |

48388 |

BAUXITE |

12-9 1300 |

¶ĽŇżÚ¸Ű |

°Ä´óŔűŃÇ |

XIN FA |

CS ASIA |

|

PIET |

77968 |

BAUXITE |

12-12 0600 |

¶ĽŇżÚ¸Ű |

°Ä´óŔűŃÇ |

CHI PING |

JIANG HAO |

|

ANANGEL VIGOUR |

171978 |

BAUXITE |

12-14 1400 |

¶ĽŇżÚ¸Ű |

ÓˇÄá |

XIN FA |

JIANG HAO |

|

RAGA |

76420 |

BAUXITE |

12-16 0500 |

¶ĽŇżÚ¸Ű |

°Ä´óŔűŃÇ |

CHI PING |

JIANG HAO |

|

NAVIOS ARC |

46430 |

BAUXITE |

12-17 1400 |

¶ĽŇżÚ¸Ű |

Ô˝ÄĎ |

XIN FA |

CS ASIA |

|

ALAM PADU |

85060 |

BAUXITE |

12-17 1600 |

¶ĽŇżÚ¸Ű |

°Ä´óŔűŃÇ |

WEI QIAO |

SINO-OCEAN |

|

SPRING SAMCHEONPO |

113055 |

BAUXITE |

12-26 1500 |

ČŐŐŐ¸Ű |

°Ä´óŔűŃÇ |

SHAN LV |

SINO-OCEAN |

|

¸ßĆÂ°Í |

125701 |

BAUXITE |

12-21 1200 |

ÁúżÚ¸Ű |

Ľ¸ÄÚŃÇ |

ÎşÇĹ |

Íâ´ú |

|

ΤÁ˘şŔËĽ |

129795 |

BAUXITE |

12-22 1400 |

ŃĘ̌¸Ű |

Ľ¸ÄÚŃÇ |

ÎşÇĹ |

Íâ´ú |

|

ORIENT CAVALIER |

96260 |

BAUXITE |

12-27 1700 |

¶ĽŇżÚ¸Ű |

°Ä´óŔűŃÇ |

WEI QIAO |

SINO-OCEAN |

|

KULJAK ARROW |

45249 |

BAUXITE |

12-29 0500 |

ČŐŐŐ¸Ű |

°Ä´óŔűŃÇ |

XIN FA |

JIANG HAO |

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđ

ąúĽĘĘĐłˇ·˝Ăć

1.ÍÁ¶úĆäµÂĂ×Ŕł¶űą«ËľżŞĘĽĽő˛úÂÁÍÁżóŁ¬ÓÉÓÚ¶¬Ľľ˝µÓęÔŇňŁ¬żÉÄÜŇŞĂ÷Äę4Ô·ݲĹÄָܻ´˛úÁżŁ¬ËűĂÇżÉĎúĘŰÂÁÍÁżóƷζAL2O3:52%min,SIO2:8%max,˝ö˝ÓĘÜFOB±¨ĽŰˇŁ

2.·ĆÂɱöMarcventuresżóҵą«ËľÎ»ÓÚČřÂíµşµÄÂÁÍÁżóżŞ˛ÉĎîÄż´˘ÁżąŔ˛â7320Íň¶ÖŁ¬ŇÔÄę˛úÁż400Íň¶ÖĽĆżÉą©żŞ˛É20Ä꣬ÁíÓĐ4570Íň¶ÖDZÔÚ´˘ÁżˇŁMarcventuresżóҵą«ËľÓµÓв˘ľÓŞ·ĆÂɱö˝öÓеÄÁ˝´¦ÂÁÍÁżóÇřˇŁ

3.ÓˇÄá°˛ËţÄ·ą«ËľÔ¤ĽĆĂ÷ÄęÂÁÍÁżółöżÚÁż˝«±Č˝ńÄęµÄ85¶Ö´ó·ůÔöĽÓÁ˝±¶ÖÁÔĽ280Íň¶ÖˇŁ¸Ăą«Ëľ˝«ÓëÖĐąúµÄşĎ×÷»ď°éşĎ×÷ÔÚÓˇÄὨÉčеÄұÁ¶ł§Ł¬ŐâŃů¸Ăą«ËľÄÜą»»ńµĂ¸ü¶ŕµÄδĽÓą¤żóĘŻłöżÚĹä¶îˇŁ

4.Á¦ÍŘŔĄĘżŔĽAmrunĎîÄżĘ×ĹúÂÁÍÁżóŇŃÍęłÉ×°ÔŘŁ¬±ČÔĽĆ»®ĚáÇ°ÁůÖÜŁ¬É漰˛úÁż8ÍňÓŕ¶ÖˇŁ¸ĂĹúÂÁÍÁżó˝«ÔÚĎÂÖִܵďÁ¦ÍŘλÓÚ¸ńŔµÂ˹ͨµÄYarwunŃő»ŻÂÁł§ˇŁAmrunĎîÄżşÄ×Ę26ŇÚĂŔÔŞŁ¬Ô¤ĽĆ2019ÄężÉÂú˛úÔËĐĐŁ¬˝ěʱÄę˛úÁż˝«´ďµ˝2280Íň¶ÖŁ¬˝«ĘąÁ¦ÍصÄÄę¶ČÂÁÍÁżółöżÚÁżÔöĽÓ1000Íň¶ÖˇŁ2017Äę˛úÁżÎŞ5080Íň¶ÖˇŁ

5.˛©żżóҵą«ËľÓ뼸ÄÚŃÇÇ©ĘđĐŇ飬˝«Í¶×Ę30ŇÚĂŔÔŞ˝¨ÉčŇ»ĚőÁ¬˝ÓżóÇřÓëľ«Á¶ÂÁł§µÄµŔ·ˇ˘Ň»¸öŃő»ŻÂÁł§Ł¬˛˘żŞ·˘ĐÂżóÇřˇŁĚú·ł¤135ą«Ŕ˝«Á¬˝ÓÂÁżóÉ˝ÓëŇ»¸öşÓ¸ŰŁ¬Ô¤ĽĆͶ×Ę12ŇÚĂŔÔŞŁ¬2022ÄęąáͨÔËĐСŁŃő»ŻÂÁł§ÄęÉú˛úÄÜÁ¦100Íň¶ÖŁ¬ĐčҪͶ×Ę7-9ŇÚĂŔÔŞˇŁĐÂżóɽԤĽĆ2022ÄęͶ˛úŁ¬µÚŇ»Äę˛úÁżąŔĽĆÎŞ1000Íň¶ÖŁ¬µ˝2024Ä꽫ÔöÖÁ3000Íň¶ÖˇŁËć×ĹĐÂżóɽͶ˛úŁ¬Ľ¸ÄÚŃÇĎňÖĐąúłöżÚÂÁÍÁżóÔÚ2019Ä꽫ĽĚĐřÔöł¤ˇŁ2017ÄęÖĐąú´ÓĽ¸ÄÚŃÇ˝řżÚÂÁÍÁżó6860Íň¶ÖŁ¬ŐĽÖĐąúÂÁÍÁżó˝řżÚÁżµÄ40%ˇŁ

6.°˘ÁŞÇő»·ÇňÂÁҵŁ¨EGAŁ©ÔÚĽ¸ÄÚŃÇÂÁÍÁżóżŞ˛ÉĎîĿĿǰŇŃÍęłÉŐűĚ彨ÉčµÄ75%ˇŁ¸ĂĎîÄż×ÜÔ¤ËăłÉ±ľ14ŇÚĂŔÔŞŁ¬ÓÉ°˘ÁŞÇő»·ÇňÂÁҵ×Óą«ËľĽ¸ÄÚŃÇŃő»ŻÂÁą«ËľżŞ·˘Ł¬ĘÇÎ÷·ÇąúĽŇąýČĄËÄĘ®ÄęĽäzui´óµÄÂ̵ŘͶ×ĘŁ¬Ô¤ĽĆ2019ÄęĎ°ëÄężÉłöżÚĘ×ĹúÂÁÍÁżóˇŁ

ąú˛úÂÁÍÁżóĽŰ¸ńĐĐÇ飺ŃôČŞĘĐłˇA/S:4.5 ±¨ĽŰ430ÔŞ/¶ÖŁ»°ŮÉ«ĘĐłˇAl:60-65%Ł¬Si:9-11%±¨ĽŰ290ÔŞ/¶ÖŁ¨˛»ş¬Ë°ĽŰ¸ńŁ©Ł»ąóŃôAl:60-65%Ł¬Si:9-11%±¨ĽŰ340ÔŞ/¶ÖŁ¨˛»ş¬Ë°ĽŰ¸ńŁ©Ł»ČýĂĹĎżAl:55-60%Ł¬Si:12-13%±¨ĽŰ410ÔŞ/¶ÖŁ¨˛»ş¬Ë°ĽŰ¸ńŁ©ˇŁ±ľÔÂąú˛úżóĽŰ¸ńάÎČÎŞÖ÷ˇŁ±±·˝µŘÇř»·±ŁŐţ˛ßÓĐËů·ĹżíŁ¬µ±µŘżóĘŻżŞ˛ÉÁżÓĐËůÔöĽÓŁ¬żóĘŻą©Ó¦ÓĐËů»ş˝âˇŁµ«ĘÇ´Óą©Đč·˝ĂćŔ´ż´Ł¬ŐűĚĺą©Ó¦¸ńľÖŇŔľÉĆ«˝ôŁ¬˛˘Çҵ±µŘĆóҵČĎÎŞŐâÖÖ¸ńľÖ¶ĚĆÚÄŃŇÔ»ş˝âŁ¬şóĆÚµ±µŘŃő»ŻÂÁł§ŇŔľÉĐčŇŞŇŔżżÍâąşżóĘŻ˝řĐĐÉú˛úˇŁ¶ĚĆÚŔ´ż´Ł¬ÎŇĂÇÔ¤ĽĆ1ÔÂżóĘŻµÄĽŰ¸ńάÎȸĹÂʽϴ󣬵«ĘÇËć×Ĺ»·±ŁŐţ˛ßµÄ·ĹżíŁ¬˛»ĹĹłýłöĎּ۸ńС·ů»Řµ÷µÄżÉÄܡŁ

±í¸ń 5ˇ˘2018Äę3ÔÂ-2018Äę12ÔÂąú˛úżóĽŰ¸ń±íŁ¨µĄÎ»ŁşÔŞ/¶ÖŁ©

|

µŘÇř |

Ʒλ |

ĽŰ¸ńŁ¨µĄÎ»ŁşÔŞ/¶ÖŁ© |

||||||||||

|

3ÔÂ |

4ÔÂ |

5ÔÂ |

6ÔÂ |

7ÔÂ |

8ÔÂ |

9ÔÂ |

10ÔÂ |

11ÔÂ |

12ÔÂ |

|||

|

É˝Î÷ |

A/SŁş4.5 |

350-390 |

360-400 |

360-400 |

380-420 |

400-440 |

410-450 |

410-450 |

410-450 |

400-440 |

400-440 |

|

|

A/S: 5.0 |

370-410 |

380-420 |

380-420 |

420-440 |

440-460 |

450-470 |

450-470 |

450-470 |

440-460 |

440-460 |

||

|

A/S: 5.5 |

400-430 |

410-440 |

410-440 |

440-480 |

460-500 |

470-510 |

470-510 |

470-510 |

460-500 |

460-500 |

||

|

A/S: 6.0 |

470-480 |

480-490 |

480-490 |

480-520 |

500-540 |

510-550 |

510-550 |

510-550 |

500-540 |

500-540 |

||

|

şÓÄĎ |

A/S: 4.5 |

380-390 |

390-400 |

390-400 |

390-400 |

420-430 |

420-430 |

420-430 |

410-420 |

400-410 |

400-410 |

|

|

A/SŁş5.0 |

400-410 |

410-420 |

410-420 |

410-420 |

440-450 |

440-450 |

440-450 |

430-440 |

420-430 |

420-430 |

||

|

ąăÎ÷ |

A/S: 7.0 |

270-280 |

270-280 |

270-280 |

270-280 |

270-280 |

280-290 |

280-290 |

280-290 |

280-290 |

280-290 |

|

|

ąóÖÝ |

A/S: 6.0 |

260-270 |

260-270 |

260-270 |

300-320 |

310-330 |

330-350 |

330-350 |

330-350 |

330-350 |

330-350 |

|

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

¶ţˇ˘Ńő»ŻÂÁĘĐłˇ

Ł¨Ň»Ł©ÖĐąúŃő»ŻÂÁ˝řżÚÁżÇéżö

2018Äę11ÔÂÖĐąú˝řżÚŃő»ŻÂÁĘýÁżÎŞ1Íň¶ÖŁ¬Í¬±ČĽőÉŮ95.3%ˇŁ2018Äę1-11ÔÂÖĐąú˝řżÚŃő»ŻÂÁŔŰĽĆĘýÁżÎŞ46.9Íň¶ÖŁ¬Í¬±ČĽőÉŮ82.8%ˇŁ2018Äę12ÔµװĴóŔűŃÇŃő»ŻÂÁFOBĽŰ¸ńÎŞ393-397ĂŔÔŞ/¶ÖŁ¬Óë11Ô·ÝÄ©±Čϵř20ĂŔÔŞ/¶ÖˇŁÁ¬ÔƸŰĎÖ»ő±¨ĽŰάłÖÔÚ2930-3030/¶ÖŁ¬Ö÷ŇŞĎúĘ۸ř·ÇÂÁĐĐҵˇŁ

ÍĽ1 2018Äę11Ô·ÝÖĐąúŃő»ŻÂÁ˝řżÚÁżĽ°Í¬±ČÂĘ

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđˇ˘ÎҵÄÓĐÉ«Íř

˝ŘÖą2018Äę12ÔÂ31ČŐŁ¬ÖĐąúÖ÷ŇŞ¸ŰżÚŃő»ŻÂÁżâ´ćÎŞ32.5Íň¶ÖŁ¬˝Ď11Ô»·±ČĽőÉŮ1Íň¶ÖŁ¬˝ĎČĄÄęͬĆÚĽőÉŮ13Íň¶ÖˇŁ12Ô¸÷¸ŰżÚĎÖ»őżâ´ćάłÖµÍλŁ¬Ëć×ĹąúÄÚÍâŃő»ŻÂÁĽŰ˛î»Ö¸´ŐýłŁŁ¬ÄżÇ°Ă»ÓĐеijöżÚ¶©µĄˇŁ

±í¸ń 6ˇ˘2018Äę12ÔÂÖĐąúÖ÷ŇŞ¸ŰżÚŃő»ŻÂÁżâ´ćŁ¨µĄÎ»ŁşÍň¶ÖŁ©

|

ČŐĆÚ |

Á¬ÔĆ¸Ű |

öŃÓăȦ |

Çൺ¸Ű |

ÁúżÚ¸Ű |

·ŔłÇ¸Ű |

×ÜĽĆ |

|

11ÔÂ30ČŐ |

1 |

2.5 |

22 |

3 |

3 |

31.5 |

|

12ÔÂ28ČŐ |

1 |

6 |

22 |

0.7 |

2.5 |

32.5 |

|

±ä»ŻÁż |

- |

+3.5 |

- |

-2.3 |

-0.5 |

+1 |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ÍĽ2 2018Äę12Ô·ÝÖĐąúÖ÷ŇŞ¸ŰżÚŃő»ŻÂÁ¸ŰżÚżâ´ć

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

Ł¨¶ţŁ©ÖĐąúŃő»ŻÂÁ˛úÁż·ÖÎö

ľÝÎҵÄÓĐÉ«ÍřÍłĽĆŁ¬2018Äę12Ô·ÝÖĐąúŃő»ŻÂÁ˛úÁżÎŞ610.5Íň¶ÖŁ¬Í¬±ČÔöĽÓ1.75%ˇŁ1-12ÔÂÖĐąúŃő»ŻÂÁ˛úÁżŔŰĽĆÉú˛úÎŞ6975.5Íň¶ÖŁ¬ŔŰĽĆͬ±ČÔöĽÓ0.56%ˇŁĽő¸´˛ú·˝Ă棺1ˇ˘É˝¶«ÎŢé¦ĆëĐǸ߿ƼĽÂÁ˛ÄÓĐĎŢą«ËľÔ¤ĽĆ19Äę1Ôµ׻ָ´50Íň¶Ö˛úÄܡŁ2ˇ˘ąăÎ÷ľ¸Î÷ĚěąđÂÁҵÓĐĎŢą«ËľÔ¤ĽĆ19ÄęŇ»Ľľ¶ČͶ˛ú100Íň¶ÖˇŁ

ÍĽ 3 2018Äę12Ô·ÝÖĐąúŃő»ŻÂÁ˛úÁżĽ°Ôöł¤ÂĘ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

Ł¨ČýŁ©ÖĐąúŃő»ŻÂÁĽŰ¸ń·ÖÎö

ÍĽ4 2018Äę12Ô·ÝÖĐąúŃő»ŻÂÁĽŰ¸ńÇ÷ĘĆÍĽŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ľÝÎҵÄÓĐÉ«Ířµ÷ŃĐŁ¬12Ô·ݹúÄÚŃő»ŻÂÁĽŰ¸ńłĘĎÖŐđµ´Ć«ČőµÄÇ÷ĘơŁĎÂÓÎĘĐłˇĎÖ»őłÉ˝»Ć˝µŁ¬ĘĐłˇŇÔÂÄĐĐł¤µĄÎŞÖ÷ˇŁ´ÓÇřÓňÉĎż´ˇŁÉ˝Î÷µŘÇřŃő»ŻÂÁĎÖ»őłÉ˝»ÇřĽäÎŞ2830-2870ÔŞ/¶ÖŁ¬Óë11ÔÂÄ©±Čϵř180ÔŞ/¶ÖŁ»É˝¶«µŘÇřŃő»ŻÂÁĎÖ»őłÉ˝»ĽŰ¸ńÇřĽäÎŞ2880-2920ÔŞ/¶ÖŁ¬Óë11ÔÂÄ©±Čϵř150ÔŞ/¶ÖŁ»şÓÄϵŘÇřŃő»ŻÂÁłÉ˝»ÇřĽäÎŞ2830-2870ÔŞ/¶ÖŁ¬Óë11ÔÂÄ©±Čϵř180ÔŞ/¶ÖŁ»ąăÎ÷µŘÇřĎÖ»őłÉ˝»ĽŰ¸ńÎŞ2930-2970ÔŞ/¶ÖŁ¬Óë11ÔÂÄ©±Čϵř50ÔŞ/¶ÖŁ»ąóÖݵŘÇřĎÖ»őłÉ˝»ĽŰ¸ńÇřĽäÎŞ2930-2970ÔŞ/¶ÖŁ¬Óë11ÔÂÄ©±Čϵř50ÔŞ/¶ÖˇŁ

ł¤µĄ·˝Ă棺˝ŘÖÁ12ÔÂ31ČŐŁ¬2018Äę12ÔÂÉĎĆÚËůČýÔÂĆÚÂÁ˝áËăĽŰĽÓȨƽľůֵΪ13735ÔŞ/¶ÖŁ¬ŇÔ18.5%×÷ĽŰ12Ô·ÝŃő»ŻÂÁł¤µĄĽŰÎŞ2540.98ÔŞ/¶ÖŁ¬˝Ď11Ô·ݳ¤µĄ±ČŔýĽŰϵř52.35ÔŞ/¶ÖˇŁ

Čýˇ˘µç˝âÂÁĘĐłˇ

Ł¨Ň»Ł©ąúĽĘÂÁĘĐłˇÔËĐĐÇéżö

- 2018Äę1-10ÔÂČ«ÇňÔÂÁĘĐłˇą©Ó¦łÖĐř¶Ěȱ

ÍĽ5 Č«ÇňÔÂÁ˛úÁżŁ¨°üş¬ÖĐąúŁ©Ľ°Ôöł¤ÂĘ

ĘýľÝŔ´Ô´ŁşIAIˇ˘ÎҵÄÓĐÉ«Íř

ąúĽĘÂÁҵлá(IAI)ą«˛ĽµÄĘýľÝĎÔĘľŁ¬11Ô·ÝČ«ÇňÔÂÁ˛úÁż˝µÖÁ531.2Íň¶ÖŁ¬»·±ČĽőÉŮ3.24%Ł¬Í¬±ČÔöł¤12.69%ˇŁ´ÓČŐ˛úÁżŔ´ż´Ł¬11ÔÂČŐ˛úÁżÎŞ177,066¶Ö/Ě죬ͬ±ČÔöĽÓ12.68%ˇŁ˝ŘÖą2018Äę1-11ÔÂŁ¬ĘŔ˝çÂÁ˛úÁżÍ¬±ČÔöł¤7%Ł¬×ÜÁżÎŞ5877.9Íň¶ÖŁ¬ČĄÄęͬĆÚÎŞ5492.9Íň¶ÖˇŁĘŔ˝ç˝đĘôÍłĽĆľÖ(WBMS)ą«˛ĽµÄ±¨¸ćĎÔĘľŁ¬2018Äę1-10ÔÂČ«ÇňÔÂÁĘĐłˇą©Ó¦¶Ěȱ24.64Íň¶Ö,2018Äę1-10ÔÂÔÂÁĐčÇóÁżÎŞ4954Íň¶ÖŁ¬˝Ď2017ÄęͬĆÚĽőÉŮ74.5Íň¶ÖˇŁ2018Äę1-10ÔÂÔÂÁ˛úÁżÍ¬±ČÔöĽÓ11.8Íň¶ÖˇŁ2018Äę1-10ÔÂČ«ÇňÔÂÁĐčÇóͬ±ČĎ»¬1.5%ˇŁ2018Äę10ÔÂŁ¬Č«ÇňÔÂÁ˛úÁżÎŞ484.93Íň¶ÖŁ¬Ďű·ŃÁżÎŞ489.78Íň¶ÖˇŁ

2ˇ˘żâ´ć´óÔöLMEÂÁĽŰ±íĎÖĆŁČí

±ľÔÂÂ×ÂÁŐđµ´×ßČőŁ¬µřĆĆ1900ĂŔÔŞ/¶ÖÖŘŇŞÖ§łĹąŘżÚˇŁËäČ»±ľÔÂÂ×ÂÁÉĎĚ˝2000ĂŔÔŞ/¶ÖąŘżÚŁ¬µ«Ă÷ĎÔ¶ŻÁ¦˛»×㡣´ËÍâĘĐłˇÔ¤ĆÚĂŔÁŞ´˘12ÔÂĽÓϢ¸ĹÂĘĽÓ´óŁ¬ŇÔĽ°ĘĄµ®˝ÚĘĐłˇĐčÇóĆŁČíÓ°Ď죬ÂÁĽŰһ·×ßµřˇŁ˝ŘÖąÔµף¬Â×ÂÁ×îµÍĎÂĚ˝ÖÁ1881.5ĂŔÔŞ/¶ÖˇŁ˝ŘÖą12ÔÂÄ©Ł¬LMEÂÁżâ´ćÎŞ126.65Íň¶ÖŁ¬˝ĎÉĎÔÂÄ©ÔöĽÓ20.87Íň¶ÖˇŁÂ×ÂÁżâ´ćÁż´óÔöŁ¬¶ÔÂÁĽŰĐÎłÉŃąÖơŁ

ÍĽ 6 LMEÂÁżâ´ćÓ볡Äڼ۸ń×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşLMEˇ˘ÎҵÄÓĐÉ«Íř

Ł¨¶ţŁ©ąúÄÚÔÂÁ˛úÄÜĽ°żâ´ć·ÖÎö

1ˇ˘ÖĐąú12Ôµç˝âÂÁ˛úÁżÍ¬±Čˇ˘»·±ČľůÔöĽÓ

ľÝÎҵÄÓĐÉ«ÍřÍłĽĆŁ¬2018Äę12ÔÂÖĐąúµç˝âÂÁ˛úÁż303.36Íň¶ÖŁ¬Í¬±ČÔöĽÓ3.64%Ł¬»·±ČÔöĽÓ0.43%Ł»12ÔÂÖĐąúµç˝âÂÁČŐľů˛úÁżÎŞ9.78Íň¶ÖŁ¬µÍÓÚ11ÔÂ10.06Íň¶ÖˇŁ12Ô·ݵç˝âÂÁÔËĐвúÄÜ3630.5Íň¶ÖŁ¬ÂÁË®±ČŔýÎŞ71.9%ˇŁ2018Äę1ÔÂ-12ÔÂąúÄÚµç˝âÂÁ˛úÁżŔŰĽĆ3658.65Íň¶ÖŁ¬ŔŰĽĆͬ±ČĽőÉŮ0.36%Ł¬ČĄÄęͬĆÚŔŰĽĆÁżÎŞ3671.95Íň¶ÖˇŁÎҵÄÓĐÉ«ÍřŐë¶Ô2018Äę11-12ÔÂÂÁұÁ¶ł§¸´˛úŇÔĽ°ĐÂͶ˛úÇéżö˝řĐе÷ŃĐŁ¬µ÷ŃĐ˝áąűČçĎÂŁşşÓÄĎÓŔµÇÂÁҵµç˝âÂÁ˛úÄÜĽő˛úŁ¬É漰˛úÄÜ3Íň¶ÖŁ¬ÄżÇ°ÔËĐвúÄÜ10Íň¶Ö/ÄꣻąăÎ÷»ŞŔÚµç˝âÂÁżŞĘĽÍ¶˛úŁ¬É漰˛úÄÜ10Íň¶ÖŁ»˝üĆÚÇຣöÎşăµç˝âÂÁ˛úÄÜÖ𲽹ŘÍŁŁ¬É漰˛úÄÜ15Íň¶ÖˇŁ

ÍĽ 7 2018Äę12ÔÂąúÄÚµç˝âÂÁ˛úÁż

ĘýľÝŔ´Ô´ŁşąúĽŇÍłĽĆľÖˇ˘ÎҵÄÓĐÉ«Íř

2ˇ˘ąúÄÚÖ÷Á÷µŘÇř×Üżâ´ćÁżłÖĐřĽőÉŮŁ¬µ«·ů¶Č·Ĺ»ş

ĿǰÎҵÄÓĐÉ«ÍřÍłĽĆĎÖ»őżâ´ćÇřÓňÉ漰16¸öµŘÇřŁ¬·Ö±đÎŞÉĎşŁˇ˘ÎŢÎýˇ˘şĽÖݡ˘·đÉ˝ˇ˘şŁ°˛ˇ˘Ěě˝ňˇ˘ÁŮŇʵȵءŁ˝ŘÖą12ÔÂÄ©Ł¬Č«ąúÖ÷Á÷µŘÇř×Üżâ´ćÁżÎŞ119.7Íň¶ÖŁ¬»·±ČĽőÉŮ8.41%Ł¬Í¬±ČĽőÉŮ30.92%ˇŁ

ÍĽ8 ąúÄÚÖ÷Á÷µŘÇřĎÖ»őżâ´ć×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

·ÖµŘÇřŔ´ż´Ł¬ĆäÖĐÉĎşŁ26Íň¶Ö˝ĎÉĎÔÂĽőÉŮ1.6Íň¶ÖŁ»ÎŢÎý42.5Íň¶Ö˝ĎÉĎÔÂĽőÉŮ5.8Íň¶ÖŁ»şĽÖÝ4.6Íň¶Ö˝ĎÉĎÔÂÔöĽÓ1.2Íň¶ÖŁ»Äţ˛¨1Íň¶Ö˝ĎÉĎÔÂĽőÉŮ0.2Íň¶ÖŁ»ĽĂÄĎ0.2Íň¶ÖŁ»şţÖÝ5Íň¶ÖŁ¬ÓëÉĎÔÂłÖĆ˝Ł»·đÉ˝14.8Íň¶Ö˝ĎÉĎÔÂĽőÉŮ3.6Íň¶ÖŁ»Ěě˝ň4.6Íň¶Ö˝ĎÉĎÔÂÔöĽÓ0.1Íň¶ÖŁ»ÉňŃô0.3Íň¶ÖŁ»ą®Ňĺ6.3Íň¶Ö˝ĎÉĎÔÂÔöĽÓ0.5Íň¶ÖŁ»ÖŁÖÝ0.6Íň¶Ö˝ĎÉĎÔÂĽőÉŮ0.2Íň¶ÖŁ»ÂĺŃô1.1Íň¶ÖŁ»ÖŘÇě2Íň¶Ö˝ĎÉĎÔÂĽőÉŮ0.1Íň¶ÖŁ»ÁŮŇĘ1.9Íň¶ÖŁ»şŁ°˛2.1Íň¶Ö˝ĎÉĎÔÂĽőÉŮ0.3Íň¶ÖŁ»łŁÖÝ6.7Íň¶Ö˝ĎÉĎÔÂĽőÉŮ0.6Íň¶ÖˇŁ

ÍĽ 9 ÖĐąúÖ÷ŇŞĘĐłˇA00ÂÁ¶§łöżâÁż×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ľÝÎҵÄÓĐÉ«ÍřÍłĽĆŁş˝ŘÖą12ÔÂŁ¬ÖĐąúÖ÷ŇŞµŘÇřµç˝âÂÁłöżâÖܶČĆ˝ľůֵΪ15.5Íň¶ÖŁ¬˝ĎÉĎÔÂÖܶȳöżâľůĽŰĽőÉŮ0.8Íň¶ÖˇŁ´ÓĘýľÝŔ´ż´Ł¬12Ô·đÉ˝µŘÇřłöżâ´ćÁżĽőÉŮĂ÷ĎÔŁ¬ą®ŇĺµŘÇřłöżâÁżĐˇ·ůĽőÉŮŁ¬ÉĎşŁˇ˘ÎŢÎýˇ˘şĽÖݡ˘Ěě˝ňµŘÇřłöżâÁżÂÔÓĐÔöĽÓŁ¬ÉňŃôˇ˘ÖŘÇěµŘÇřłöżâάłÖĆ˝ÎȡŁ

Ł¨ČýŁ©ąúÄÚÂÁ¶§ĽŰ¸ń·ÖÎö

±ľÔ»¦ÂÁ±íĎÖĎŕ¶ÔĽáͦŁ¬ĘÜĂłŇ×»şşÍŇÔĽ°ĘĐłˇ´«ŃÔĽő˛úĚáŐńÓ°Ď죬ÂÁĽŰÓŔ´¶ĚÔÝÉĎŐÇŁ¬Ö÷Á¦şĎÔĽÖĐłĺ¸ßÖÁÍňËĹؿڡŁµ«ËćşóÔÁϼ۸ńłÖĐřϵřŁ¬ŇÔĽ°ĐčÇóĆŁČőÓ°Ď죬ÂÁĽŰµřĆĆ13500ÔŞ/¶ÖÖŘŇŞąŘżÚˇŁ˝ŘÖą12ÔÂÄ©Ł¬»¦ÂÁÖ÷Á¦şĎÔĽĘŐĹĚĽŰÎŞ13590ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂÉĎŐÇ35ÔŞ/¶ÖˇŁĎÖ»ő·˝Ă棬˝ŘÖą12ÔÂÄ©Ł¬»Ş¶«µŘÇřĽŰ¸ńÎŞ13470Ł¬˝ĎÉĎÔÂĩϵř50ÔŞ/¶ÖŁ»»ŞÄϵŘÇřĽŰ¸ń13580ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂÄ©ÉĎŐÇ10ÔŞ/¶ÖŁ»¶«±±µŘÇřĽŰ¸ń13470ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂĩϵř60ÔŞ/¶ÖŁ»Î÷ÄϵŘÇřĽŰ¸ń13400ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂĩϵř110ÔŞ/¶ÖˇŁĘĐłˇłÉ˝»·˝Ă棬ĘĐłˇÁ÷ͨ»őÔ´łä×㣬łÖ»őÉĚ»ýĽ«łö»őŁ¬ÖĐĽäÉĚÖ®Ľä˝»Í¶ÎŞÖ÷ˇŁÓÉÓÚ´¦ÓÚµĽľŁ¬ĎÂÓÎĆóҵ˝Ó»őŇâÔ¸˛»ÇżŁ¬°´Đč˛ÉąşÎŞÖ÷Ł¬ĘĐłˇłÉ˝»Ć˝µˇŁ

ÍĽ 10LMEłˇÄÚˇ˘»¦ÂÁµ±ÔÂÓëMyyouseĽŰ¸ń×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÂ׶ؽđĘô˝»Ň×Ëůˇ˘ÉĎşŁĆÚ»ő˝»Ň×Ëůˇ˘ÎҵÄÓĐÉ«Íř

ÍĽ11 ÔÁ¶Ô»¦ÉýĚůË®×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

Ëġ˘ÂÁşĎ˝đ¶§ĘĐłˇ

Ł¨Ň»Ł©ADC12ÂÁşĎ˝đ¶§ĘĐłˇ·ÖÎö

±ľÔÂÔŮÉúÂÁşĎ˝đ¶§ĽŰ¸ńĽĚĐřϵřŁ¬»ŞÖеŘÇřąú±ęADC12ľůĽŰ14000ÔŞ/¶ÖŁ¬˝ĎÔÂϵř100ÔŞ/¶ÖŁ»»Ş¶«µŘÇřľůĽŰ14300ÔŞ/¶ÖŁ¬˝ĎÔÂłőϵř150ÔŞ/¶ÖŁ»»ŞÄϵŘÇřľůĽŰ14500ÔŞ/¶ÖŁ¬˝ĎÔÂłőϵř250ÔŞ/¶ÖŁ»Î÷ÄϵŘÇřľůĽŰ14000ÔŞ/¶ÖŁ¬˝ĎÔÂłőϵř100ÔŞ/¶ÖŁ»»Ş±±µŘÇřľůĽŰ14200ÔŞ/¶ÖŁ¬˝ĎÔÂłőϵř200ÔŞ/¶ÖˇŁ±ľÔÂϵř±Č˝Ď¶ŕµÄÖ÷ŇŞĘÇ»ŞÄĎşÍ»Ş±±µŘÇřŁ¬ĆäÖĐ»ŞÄϵŘÇřÖ÷ŇŞÔŇňĘÇłöżÚÂÁşĎ˝đ¶§Ď»¬Ł¬ĽÓľçąúÄÚą©Ó¦ŃąÁ¦ˇŁÁíŇ»·˝Ă滪ÄĎŃąÖý·ĹĽŮĚáÇ°Ł¬ĘĐłˇ˛ÉąşĆ«˛îˇŁ»Ş±±µŘÇřĘÜĚěĆřÓ°ĎěşÍ»·±ŁŇňËصĽÖÂą©Ó¦şÍĐčÇóĽőÉ١ŁĆäËűµŘÇřĘĐłˇłÉ˝»Ň»°ăŁ¬ĆóҵÄęµ×ŐýłŁ´¦Ŕíżâ´ćŁ¬Đ¶©µĄ˝ĎÉ١ŁĽŰ¸ńÖ÷ŇŞ¸úËćÂÁĽŰϸˇŁ¬»őÔ´łäÔŁˇŁżâ´ć·˝Ăć12Ô·ݳ§ÄÚżâ´ć»·±ČÓĐËůĽőÉŮŁ¬Ö÷ŇŞĘÇĆóҵÄęµ×ŇԻؿîÎŞÖ÷Ł¬Ă»ÓĐąý¶ŕĘͷŲúÄܡŁłöżÚ·˝ĂćĽĚĐřĎ»¬ˇŁ˝ËŐˇ˘Ő㽡˘ąă¶«µŘÇřłöżÚÁżľůÓĐËůĽőÉŮŁ¬Ö÷ŇŞÔŇňĘÇĘÜ·ĎÁĎ˝řżÚĂćÁŮÍŁÖąµÄľÖĂ棬ĆóҵżŞĘĽ·×·×ĽőÉٶ©µĄˇŁ»·±Ł·˝ĂćÖ÷ŇŞ»ąĘÇĽŻÖĐÔÚ˝ËŐˇ˘şÓ±±ˇ˘É˝¶«ÇřÓňŁ¬ĐˇĐÍĆóҵͣ˛úĽő˛úĎÖĎóÍ»ĎÔˇŁÔ¤ĽĆ1Ô·ÝÔŮÉúÂÁĆóҵ»áÔöĽÓżâ´ćÓ¦¶ÔĽŮĆÚŁ¬˛úÁżÔö´óµÄżÉÄÜĐÔ˛»¸ßŁ¬Ö÷ŇŞĘÇĘÜĎÂÓÎŃąÖý¶©µĄÓ°Ď졣ĽŰ¸ń·˝Ă潫ĽĚĐřάłÖŐđµ´Ć«ČőµÄÇ÷ĘơŁ

ÍĽ 12 Č«ąúÖ÷Á÷µŘÇřąú±ęADC12ĽŰ¸ńŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

Ł¨¶ţŁ©A356.2ÔÂÁϵÖýÔěÂÁşĎ˝đ¶§ĘĐłˇ·ÖÎö

Ę®¶ţÔÂĎÖ»őÔÂÁĽŰ¸ńĆ«ČőÔËĐĐŁ¬ł¤˝ÔÂľůĽŰ13586ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂϵř164ÔŞ/¶ÖŁ¬ÄĎ´˘ÔÂľůĽŰ13713ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂϵř102ÔŞ/¶ÖˇŁÔÂÁϵşĎ˝đ¶§A356.2ĽŰ¸ńҲËćÔÂÁĽŰ¸ńÂÔÓĐϵ÷ˇŁĘ®Ň»Ô·ݽŐ㻦µŘÇřA356.2ľůĽŰÎŞ14260ÔŞ/¶ÖŁ¬ąă¶«µŘÇřľůĽŰÎŞ14541ÔŞ/¶ÖŁ¬É˝¶«µŘÇřłöł§ľůĽŰÎŞ14247ÔŞ/¶ÖŁ¬ÄÚĂɹš˘ÔĆÄϵŘÇřłöł§ľůĽŰÎŞ14540ÔŞ/¶ÖˇŁ

ÍĽ 13 Č«ąúÖ÷Á÷µŘÇřA356.2ÂÁşĎ˝đ¶§ĽŰ¸ń×ßĘĆÍĽŁ¨ÔŞ/¶ÖŁ© ąć¸ńŁşąú±ę

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ĽÓą¤·Ń·˝Ă棬±ľÔÂÔÂÁϵşĎ˝đ¶§A356.2ĽÓą¤·ŃÎȶ¨Ł¬É˝¶«µŘÇřłöł§ĽÓą¤·ŃÔÚ500-700ÔŞ/¶ÖÇřĽäŁ¬ÄÚĂɹŵŘÇřłöł§ĽÓą¤·ŃÎŞ650-800ÔŞ/¶ÖŁ¬ÉĎşŁˇ˘ÎŢÎýˇ˘˝đ»ŞµČÖ÷Á÷Ďű·ŃµŘ˛Öżâ×ÔĚáĽÓą¤·ŃÔÚ650-850ÔŞ/¶ÖŁ¬ąă¶«µŘÇř×ÔĚáĽÓą¤·ŃÔÚ750-900ÔŞ/¶ÖŁ¬ÓëÉĎÔ»ů±ľłÖĆ˝ˇŁ

±ľÔÂÔÂÁϵşĎ˝đ¶§A356.2˛úÁż˝ĎÉĎÔ»ůŁ¬ÁŮ˝üÄęµ×Ł¬ÂÁł§»ů±ľÎŞĽőÉŮżâ´ćŃąÁ¦Ł¬»ů±ľ¶Ľ°´¶©µĄÉú˛úŁ¬µĽÖ½Ő㻦µČÖ÷Á÷µŘÇř˛Öżâµ˝»őĽőÉŮŁ¬»őÔ´ÂÔĎÔ˝ôŐšŁÂÖ챳öżÚĎű·Ń·˝Ă棬2018ÄęʮһÔÂÖĐąúÂÁşĎ˝đłµÂÖłöżÚÁżÎŞ9.6Íň¶ÖŁ¬»·±ČÔöĽÓ7.5%Ł¬Í¬±ČÔöĽÓ16.93%ˇŁ´ÓʮһÔ·ÝĘýľÝŔ´ż´Ł¬ÂÖ챳öżÚÁż»ąĘÇάłÖ¸ßλŁ¬Ö÷ŇŞŇňÎŞÇ°ĆÚ¶©µĄ»ýŃąŁ¬ÇŇÁŮ˝üÄęµ×Ł¬ą¤ł§¸Ďą¤Ł¬µĽÖÂÂÖě±Éú˛úĆóҵ˛úÁżÔöĽÓˇŁÔ¤ĽĆ12Ô·ÝÂÖ챲úÁż»ň˝«˝řŇ»˛˝ÔöĽÓŁ¬ÔÂÁϵA356.2˛úÁżÎ¬łÖÎȶ¨ˇŁ

Î塢·ĎÂÁĘĐłˇ·ÖÎö

±ľÔ¸÷Ö÷Á÷Ďű·ŃµŘ·ĎÂÁĘĐłˇÖ÷ŇŞ±íĎÖÎŞŁşÁŮ˝üÄęµ×ą©Ó¦ÉĚĽ±ÓÚ»ŘÁý×Ę˝đŁ¬ĘĐłˇ×Ę˝đÇéżöŇ»°ăŁ¬°éËć×ĹÂÁĽŰµřĺ´Ćđ·üŁ¬ĘĐłˇż´µřÇéĐ÷˝ĎŨŁ¬·ĎÂÁĐÂľÉÁĎĘĐłˇÁ÷ͨ»őÔ´ÓĐËůĽőÉ١Ł´ÓŐűĚĺŔ´ż´Ł¬·ĎÂÁĘĐłˇ»őÔ´ČԾɹ©˛»Ó¦Ç󣬻·±ŁŃąÁ¦łÖĐř˝ô±ÁŁ¬´ËÍâÄęÄ©Ćóҵ»ňÓĐ»ŘÁý×Ę˝đ×ö·¨Ł¬Ô¤ĽĆĂ÷ÄęÄęłő·ĎÂÁĘĐłˇłÉ˝»»ňÓĐËůĽőÉ١Ł

×ÝąŰĘ®¶ţÔÂһϵ·ĎÂÁĐÂÁϼ۸ńÔÚł¤˝A00ÂÁ¶§ĽŰ¸ń83ˇ˘84ŐŰŁ¬Ň»Ďµ·ĎÂÁľůĽŰ11300ÔŞ/¶ÖŁ¬»·±ČÉĎÔÂłÖĆ˝ˇŁ¸Éľ»¸î˝şÂÁĎßľůĽŰ11500ÔŞ/¶ÖŁ¬»·±ČÉĎÔÂϵř100ÔŞ/¶ÖˇŁŇ×ŔąŢľůĽŰÔÚ8800ÔŞ/¶ÖŁ¬»·±ČÉĎÔÂÉĎŐÇ100ÔŞ/¶ÖˇŁĐͲľÉÁĎľůĽŰÔÚ10400ÔŞ/¶ÖŁ¬»·±ČÉĎÔÂϵř100ÔŞ/¶ÖˇŁĆĆËéÉúÂÁŁ¨90-92%Ł©ľůĽŰÔÚ10800Ł¬»·±ČÉĎÔÂϵř100ÔŞ/¶ÖŁ¬¸Éľ»ĆűłµÂÖ챾ůĽŰÔÚ11200ÔŞ/¶ÖŁ¬»·±ČÉĎÔÂϵř300ÔŞ/¶ÖˇŁ

±í¸ń 7ˇ˘2018Äę12ÔÂąúÄÚÖ÷Á÷·ĎÂÁŐÇ·ůÇéżö

|

ČŐĆÚ |

A00ĎÖ»őĽŰ |

¸Éľ»¸î˝şÂÁĎß |

ĐͲÄĐÂÁĎ°×ÁĎ |

һϵ·ĎÂÁ |

¸Éľ»ĆűłµÂÖě± |

ĐͲÄĹçÍżÁĎ |

ĆĆËéÉúÂÁ90-92% |

Ň×ŔąŢ |

|

2018/11/30 |

13510 |

11400 |

11100 |

11100 |

11300 |

10400 |

10700 |

8800 |

|

2018/12/28 |

13450 |

11500 |

11100 |

11200 |

11200 |

10300 |

10700 |

8800 |

|

ÓëÉĎÔÂĎŕ±Č |

-60 |

100 |

0 |

100 |

-100 |

-100 |

0 |

0 |

|

Őǵř·ů |

-0.44% |

0.88% |

0.00% |

0.90% |

-0.88% |

-0.96% |

0.00% |

0.00% |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ÍĽ14 2018Äę12ÔÂMymetaląúÄÚÖ÷Á÷·ĎÂÁĐÂÁϼ۸ńŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

±ľÔ¸÷Ö÷Á÷Ďű·ŃµŘ·ĎÂÁĐÂÁĎĘĐłˇŐűĚĺ±íĎÖÎŞą©ĐčÁ˝ČőŁ¬ÄżÇ°ČÔĘÜşęąŰˇ˘Őţ˛ßˇ˘»·±ŁµČ¶ŕÖŘŇňËŘÓ°Ď죬·ĎÂÁĘĐłˇŐűĚĺ»Ö¸´˝řłĚĽ°ËٶȴćÔڽ϶಻ȷ¶¨ĐÔŁ¬ĽŰ¸ń×ßĘĆ»ňÓĐËů·´¸´Ł¬˝ĎÎŞĂ÷ĎԵĺÓÄϵŘÇřŇň°˛×°»·±ŁĽŕżŘÉ豸Ł¬żŞą¤Ę±Ľä´ý¶¨ˇŁÁÁÂÁĎߡ˘Ň»Ďµ·ĎÂÁĐÂÁĎľů˝ô¸úA00ĎÖ»őĽŰŁ¬ÉĎŐÇ100ÔŞ/¶ÖŁ¬ĐͲÄĐÂÁĎ°×ÁĎÔňÓëÉĎÔÂłÖĆ˝ˇŁĎÖ»őÂÁĽŰ»·±ČÉĎÔÂϵř0.44%Ł¬·ĎÂÁĐÂÁϼ۸ńľÍĘжřµřˇŁĘĐłˇČ±·¦ŔűşĂĎűϢŁ¬ÓĐÉ«Ć·ÖÖÇéĐ÷ÓĐ´ýĚáÉýˇŁÔ¤ĽĆһԷݷĎÂÁĐÂÁϼ۸ńČÔŐđµ´Ć«ČőˇŁ

ÍĽ15 2018Äę12ÔÂMymetaląúÄÚÖ÷Á÷·ĎÂÁľÉÁϼ۸ńŁ¨ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

±ľÔ¸÷Ö÷Á÷Ďű·ŃµŘ·ĎÂÁľÉÁĎĘĐłˇŁ¬ÁŮ˝üÄęµ×łÉ˝»±íĎÖ»ňÓĐËůĽőÉŮŁ¬ą©Ó¦É̶ŕ±íĎÖ¶Ú»ő˛ążâŁ¬˛ÉąşÉĚ°´Đč˝Ó»őˇŁÓÉÓÚ»·±ŁµÄÇ÷ŃĎŁ¬´řĤ´ř˝şµÄ·ĎÂÁľÉÁĎĐčÇóĆ«ÉŮŁ¬ĘĐłˇ»őÔ´Á÷ͨĐÔÓĐ´ýĚá¸ßˇŁ·ĎÂÁľÉÁĎĘĐłˇłĘĎÖą©ĐčÁ˝ČőµÄľÖĂ棬ÄŃŇÔÖ§łĹĽŰ¸ńÉĎŐÇŁ¬ĚĺĎÖÔÚĐͲÄĹçÍżÁϼ۸ńËćĘо͵řŁ¬»·±ČÉĎÔÂŐűĚĺϵř·ů¶Č0.96%ˇŁÁíŇ»·˝Ă棬ąúÄÚĆűłµ˛úÁżĎ½µŁ¬ĆűłµÂÖ챵ļ۸ń˝ĎÉĎÔÂϵř·ů¶Č0.88%Ł¬ĆĆËéÉúÂÁşÍŇ×ŔąŢĽŰ¸ń˝ĎÉĎÔÂłÖĆ˝ˇŁÔ¤ĽĆĂ÷ÄęһԷݷĎÂÁľÉÁϼ۸ń»ňĽĚĐřϵřˇŁ

×ܽ᣺12Ô·ĎÂÁĘĐłˇżŞĘĽ×ŞČőŁ¬ą©ĐčË«ĽőŁ¬µţĽÓÂÁĽŰµÄŐđµ´ĎÂĐĐŁ¬·ĎÂÁą©»őÉĚłö»őŇâÔ¸ÓĐ´ýĚáŐńŁ¬˛ÉąşĆóҵÓÉÓÚ»ŘÁý×Ę˝đŁ¬ÓĐŇâĽőÉŮĆóҵ±ľÉíµÄ˛ÉąşÁżˇŁľÝÁ˽⣬˝ńÄęµÄ·ĎÂÁ±¸żâÇéżöÉÔČőÓÚČĄÄꡣÁŮ˝üÄęÄ©Ł¬ÔŮÉúÂÁĆóҵ½Đř·ĹĽŮŁ¬Ô¤ĽĆһԷݷĎÂÁĘĐłˇłÉ˝»±íĎÖ»ň¸üÎŞÇ嵡Ł

Áůˇ˘ÂÁ°ôĘĐłˇ

Ł¨Ň»Ł©ĘĐłˇĽŰ¸ń

12Ô·ÝÔÂÁĽŰ¸ńČÔŃÓĐřÁ˵ÍλŐđµ´µÄ×ßĘƸńľÖŁ¬ÇŇÔÚÁŮ˝üÔµף¬ĎÖ»őĽŰ¸ńµřĆĆÁË13500ÔŞ/¶ÖµÄµăλˇŁ¶ř12Ô·ݹúÄÚÂÁ°ôĘĐłˇ±íĎÖµÄÔ˝·˘µÍĂÔŁ¬Ďű·ŃµŘĽÓą¤·ŃƵƵĎ´죬µÍλ˛»¶ĎĎÂĚ˝Ł¬Í¬Ę±ĐčÇó¶ËҲłĘĎÖÁË˝ĎÎŞŔäÇĺµÄ״̬Ł¬ĘĐłˇ±ŻąŰÇéĐ÷ÂűŃÓŁ¬Őű¸öĘĐłˇÁýŐÖÔÚÁËş®¶¬µÄĽľ˝ÚˇŁ

±í¸ń 8ˇ˘Č«ąúÖ÷Á÷µŘÇř6063ÂÁ°ôĽÓą¤·ŃĂ÷ϸ ąć¸ńŁşφ90-φ178 µĄÎ»ŁşÔŞ/¶Ö

|

·đÉ˝ |

ÎŢÎý |

ą®Ňĺ |

°üÍ· |

ÁŮŇĘ |

Äϲý |

|

|

12ÔÂ7ČŐ |

250~350 |

280~380 |

310~350 |

150~230 |

400~440 |

240~280 |

|

12ÔÂ14ČŐ |

210~310 |

260~380 |

310~350 |

150~230 |

400~440 |

190~230 |

|

12ÔÂ21ČŐ |

160~290 |

250~350 |

310~350 |

150~230 |

400~440 |

180~220 |

|

12ÔÂ28ČŐ |

180~280 |

260~360 |

310~350 |

150~230 |

400~440 |

200~240 |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

˝ŘÖą12Ôµף¬ÎҵÄÓĐÉ«Íř¶ÔÓÚąúÄÚ¸÷Ö÷Á÷µŘÇř6063ÂÁ°ôĽÓą¤·Ńµ÷ŃĐČçĎÂŁş·đÉ˝180ˇ«280ÔŞ/¶ÖŁ»ÎŢÎý260ˇ«360ÔŞ/¶ÖŁ»°üÍ·140~200ÔŞ/¶ÖŁ»ą®Ňĺ310~350ÔŞ/¶ÖŁ»ÁŮŇĘ400~440ÔŞ/¶ÖŁ»Äϲý200ˇ«240ÔŞ/¶ÖŁ»¸ĘËŕ90~140ÔŞ/¶ÖŁ»łÉ¶Ľ290~330ÔŞ/¶ÖˇŁÍ¨ąýÉϱíĘýľÝŁ¬ÎŇĂÇżÉŇÔż´µ˝Ł¬ÔÚ12Ô·ÝĆڼ䣬°üŔ¨·đÉ˝µŘÇřˇ˘ÎŢÎýµŘÇřĽ°ÄϲýµŘÇřµÄĽÓą¤·ŃŇŔľÉÓв»Í¬·ů¶ČµÄµ÷ŐűŁ¬ÇŇŐűĚĺłĘĎÖÁËĎÂĐе÷ŐűµÄ×ßĘơŁ·ÖµŘÇřŔ´ż´Łş

·đÉ˝ĘĐłˇŁş12Ô·ݵ±µŘĽÓą¤·ŃÖđ˛˝ĎÂŇĆŁ¬Ôµ׶ÔÓÚÔÂłő±¨ĽŰĂż¶Öϵ÷ÁË70ÔŞ×óÓŇŁ¬ÇŇÔÚÔ¶ČĆڼ䣬¸ö±đĆ·ĹƵͼŰ뱨ĽŰŇ»¶ČĎÂĚ˝ÖÁ˛»×ă100ÔŞ/¶ÖŁ¬ÄęÇ°Çĺ»ő»ŘżîŁ¬łÖ»őÉĚ˝µĽŰ˦»őŁ¬ĽÓą¤·ŃÄŃŇÔ°ÚÍѵÍλÔËĐеľÖĂ档Ô¶Ȼ·±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ô·ݷđÉ˝ĘĐłˇÔ¶ČĆ˝ľů±¨ĽŰĎŕ˝ĎÓÚÉĎÔ»·±Čϵř37.5%Ł»Äę¶Čͬ±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ô·ݷđÉ˝ĘĐłˇÔ¶ČĆ˝ľů±¨ĽŰĎŕ˝ĎÓÚČĄÄęͬĆÚͬ±Čϵř47.59%ˇŁÍ¨ąýŇÔÉ϶ԱČĘýľÝŁ¬ÎŇĂÇżÉŇÔż´µ˝Ł¬Ďֽ׶ηđÉ˝ĘĐłˇµÄĽÓą¤·ŃŇŃľ´¦ÓÚÁËŔúĘ·µÍλÔÚÔËĐĐŁ¬ÇҶԱČĘýľÝϵř·ů¶Č˝ĎÎŞĂ÷ĎÔˇŁąć¸ńĽŰ˛î·˝Ă棬ľÝÁ˽⣬Ŀǰµ±µŘС°ô±¨ĽŰČÔŇŞÂÔ¸ßÓÚ´ó°ôĽŰ¸ńŁ¬ŔýČçÖ±ľ¶ÔÚ90/120MMµČ´ËŔŕ»őÔ´¶Ô±ČÖ±ľ¶ÔÚ150/152/178MMµČ»őÔ´µÄĽŰ˛î´óÖÂÔÚ40~50ÔŞ/¶ÖˇŁ

ÎŢÎýĘĐłˇŁş12Ô·ÝÎŢÎýĘĐłˇĽÓą¤·ŃҲÓĐС·ůµÄµ÷ŐűŁ¬ËäČ»µ÷ĽŰ·ů¶Č˛˘Î´Čç·đÉ˝ÄÇĂ´Ă÷ĎÔŁ¬µ«Ç÷ĘĆČ´ĘÇһֵÄĎÂĐĐŁ¬Ôµ׶ԱČÔÂłő±¨ĽŰĂż¶Öϵ÷ÁË20ÔŞ×óÓҡŁ¶řÔÚÔ¶ČĆڼ䣬ͬŃůµÄŁ¬µ±µŘ¸ö±đĆ·ĹƵͼŰλһ¶ČĎ»¬ÖÁ˝öÔÚ200ÔŞ/¶Ö×óÓҵļŰλˇŁÔ¶Ȼ·±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ô·ÝÎŢÎýĘĐłˇÔ¶ČĆ˝ľů±¨ĽŰĎŕ˝ĎÓÚÉĎÔ»·±Čϵř10.34%Ł»Äę¶Čͬ±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ô·ÝÎŢÎýĘĐłˇÔ¶ČĆ˝ľů±¨ĽŰ¶Ô±ČČĄÄęͬĆÚͬ±Čϵř12.11%ˇŁąć¸ńĽŰ˛î·˝Ă棬ľÝÁ˽⣬µ±Ç°ÎŢÎýĘĐłˇµÄ´óС°ôĽŰ˛îČÔάłÖÔÚ40ÔŞ/¶Ö×óÓŇŁ¬ÇҲż·ÖĆ·ĹĆÔÚС°ôąć¸ń»őÔ´ÉĎČÔÓĐ˝ĎÎŞ¶ĚȱµÄĎÖĎóˇŁ

ÄϲýĘĐłˇŁş12Ô·ÝÄϲýĘĐłˇĽÓą¤·ŃҲłĘĎÖÁËϵ÷µÄ×ßĘĆŁ¬Ôµ׶ԱČÔÂłő±¨ĽŰĂż¶Öϵ÷ÁË40ÔŞ×óÓŇŁ¬¶řÔÚÔ¶ČĆڼ䣬˛ż·ÖÖ÷Á÷Ć·ĹĆ»őÔ´±¨ĽŰŐűĚĺµÍÓÚ200ÔŞ/¶ÖµÄĽŰλˇŁÔ¶Ȼ·±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ô·ÝÄϲýĘĐłˇÔ¶ČĆ˝ľů±¨ĽŰĎŕ˝ĎÓÚÉĎÔ»·±Čϵř38.96%Ł»Äę¶Čͬ±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ô·ÝÄϲýĘĐłˇÔ¶ČĆ˝ľů±¨ĽŰ¶Ô±ČČĄÄęͬĆÚͬ±Čϵř51.91%ˇŁąć¸ńĽŰ˛î·˝Ă棬ÔÚ12Ô·ÝĆڼ䣬Äϲýµ±µŘµÄС°ô±¨ĽŰҲ¸ßÓÚ´ó°ôµÄĽŰ¸ńŁ¬ŔýČçÖ±ľ¶ÔÚ90MMµČµÄ´ËŔŕ»őÔ´¶Ô±ČĆäËűąć¸ń»őÔ´ĽŰ˛î´óÖÂÔÚ40ÔŞ/¶Ö×óÓŇŁ¬ÇŇÔÚÔ¶Ȳż·ÖʱĽä¶ÎŁ¬ĽŰ˛î¸ßֵһ¶ČÉĎŇƱƽü100ÔŞ/¶Ö×óÓҡŁ

łýČĄŇÔÉĎČý¸öµŘÇřµÄ·ÖÎö˛űĘöÍ⣬ĆäËűµŘÇřĽÓą¤·ŃÔÚ12Ô·ÝĆÚĽäŐűĚĺ±íĎÖάÎČŁ¬ËäČ»ŔýČçÁŮŇʵŘÇřˇ˘°üÍ·µŘÇřµČҲ´ćÔÚµ÷ĽŰ±ä¶ŻŁ¬µ«ÎŢÂŰĘǵ÷ĽŰ·ů¶Č»ąĘǵ÷ĽŰƵÂʶĽĎŕ¶ÔÓĐĎޡŁ

×ŰÉĎŔ´ż´Ł¬12Ô·ÝĆڼ䣬Ö÷Á÷Ďű·ŃµŘÂÁ°ôĽÓą¤·ŃŐűĚĺ´¦ÓÚµÍλĹÇ»˛ÔËĐĐŁ¬ÇŇÔÚĘýľÝÍłĽĆ·˝Ă棬Ҳ¶ĽŇŞÔ¶Ô¶µÍÓÚŔúÄęˮƽλˇŁËäČ»˝řČë2019Äę1Ô·ݣ¬ĘÜÂÁ¶§»ůĽŰ´ó·ůϵřÓ°Ď죬˛ż·ÖµŘÇřĽÓą¤·ŃÓĐËůÉϵ÷Ł¬µ«ÎҵÄÓĐÉ«ÍřÔ¤ĽĆÉϵ÷Ҳ˝ö˝öĘÇÔÝʱľŮ¶ŻŁ¬Ö÷Á÷Ďű·ŃµŘĽÓą¤·ŃȱÉŮłÖĐřµÄÉϵ÷¶ŻÁ¦Ł¬1Ô·ÝŐűĚĺĽŰ¸ń»ňŇŔľÉ´¦ÓڵͼŰλÔËĐĐ˝Ú×ࡣ

Ł¨¶ţŁ©ĘĐłˇżâ´ć

|

Íň¶Ö |

·đÉ˝ |

ÎŢÎý |

Äϲý |

łŁÖÝ |

şţÖÝ |

şĎĽĆ |

|

12ÔÂ6ČŐ |

6.75 |

2.9 |

1.65 |

1.5 |

0.75 |

13.55 |

|

12ÔÂ13ČŐ |

6.85 |

3 |

1.6 |

1.4 |

0.8 |

13.65 |

|

12ÔÂ20ČŐ |

6.1 |

3 |

1.2 |

1.3 |

0.85 |

12.45 |

|

12ÔÂ27ČŐ |

6.25 |

3.1 |

0.85 |

1.3 |

0.9 |

12.4 |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

żâ´ć·˝Ă棬˝ŘÖą12Ôµף¬ÎҵÄÓĐÉ«Íř¶ÔÓÚąúÄÚÎĺµŘÂÁ°ôĎÖ»őĎÔĐÔżâ´ć×ÜÁżÍłĽĆÎŞ12.4Íň¶ÖŁ¬Ďŕ˝ĎÓÚÔÂłőĽőÉŮÁË1.15Íň¶ÖŁ¬Í¬Ę±12Ôµ××ÜÁż»·±Č11Ôµ××ÜÁżĽőÉŮÁË1.3Íň¶ÖˇŁ·ÖµŘÇřŔ´ż´Łş

·đÉ˝µŘÇřŁş12Ô·ݵ±µŘżâ´ćŐűĚĺÓĐËůĽőÉŮŁ¬Ôµ׶ԱČÔÂłőĽőÉŮÁË0.5Íň¶ÖŁ¬ËäČ»ÔÚÔ¶ČÖĐŃ®ĆÚĽäĎÔĐÔżâ´ć×ÜÁżÂÔÓĐÔöĽÓÖÁ˝Ó˝ü7Íň¶ÖŁ¬µ«ÔÚşóĆÚŁ¬ÓÉÓÚł§ĽŇČëżâÁżĽőÉŮŁ¬·đÉ˝µŘÇřĎÔĐÔżâÁżÔŮ´ÎÓĐËůĎÂŇơŁ×Ô2018Äę10ÔÂÖĐĎÂŃ®Ć𣬾ÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬µ±µŘĎÔĐÔżâÁżŐűĚĺ´¦ÓÚĽőÉŮ״̬Ł¬µ«ŐâČ´˛˘˛»Ňâζ×ĹĎű·ŃµÄ´ř¶ŻŁ¬·´¶řĘÇŇňÎŞĐčÇó×ßČőËůµĽÖ¡ŁÔڳɱľ¶ËŁ¬ł§ĽŇżŘÖƳɱľŁ¬ČëżâÁżĽőÉŮŁ¬ĆűÔ˵˝ł§ÁżÔöĽÓŁ»Ćä´ÎĎű·Ń˛»ÍúŁ¬»őÔ´»ýŃąŁ¬łÖ»őÉĚ˝µĽŰ˦»őŁ¬ĎÂÓθŐĐčµÍĽŰλÓвż·Ö×ßÁżŁ»Í¬Ę±˛ż·ÖµŘÇř°ôł§ŇňĐ©ĐíŇňËŘłöĎÖĽő˛úĽ°ąŘÍŁµÄĎÖĎóŁ¬ĘąµĂ»őÔ´ą©Ó¦¶ËÓĐĽőÁżˇŁÔ¶Ȼ·±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ôµ׷đÉ˝µŘÇřÂÁ°ôĎÔĐÔżâ´ćÁżĎŕ˝ĎÓÚ11Ôµ׻·±ČĽőÉŮ0.7Íň¶ÖŁ»Äę¶Čͬ±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ô·ݵ׷đÉ˝µŘÇřÂÁ°ôĎÔĐÔżâ´ćÁż¶Ô±ČČĄÄęͬĆÚͬ±ČÔöĽÓ0.65Íň¶ÖˇŁłöżâ·˝Ă棬12Ô·ݷđÉ˝µŘÇřÖܶČĆ˝ľůłöżâÁżĎŕ˝ĎÓÚ11Ô·ݻ·±Čϵř10.6%Ł¬¶ř¶Ô±ČČĄÄęͬĆÚͬ±Čϵř24.51%ˇŁ

ÎŢÎýµŘÇřŁş12Ô·ݵ±µŘżâ´ćŐűĚĺÂÔÓĐÔöĽÓŁ¬Ôµ׶ԱČÔÂłőÔöĽÓÁË0.2Íň¶ÖˇŁÍ¨ąýÉϱíżâ´ćÍłĽĆĘýľÝŁ¬ÎŇĂÇżÉŇÔż´µ˝Ł¬12Ô·ÝĆÚĽäµ±µŘżâ´ćÁżĎŕ¶ÔŔ´ËµÎČÖĐÓĐÔöĽÓŁ¬ÔÚÔ¶ČÖĐŃ®˝×¶ÎŁ¬ÂÁ°ôĎÔĐÔżâÁżĘĽÖŐ´¦ÓÚŇ»¸öĆ˝ÎȵÄˮƽλˇŁÎŢÎýĘĐłˇµÄżâÁżÔöĽÓÖ÷ŇňŇŔľÉÔÚÓÚĎű·ŃĐčÇó¶ËŁ¬ĎÂÓÎÂňĐËĆ«µÍŁ¬±ČĽŰƵƵŁ¬ąŰÍűÇéĐ÷ĆÄŨŁ¬ËćÓĂËćÂňŁ¬»ů±ľ˛»ąý¶ŕÄĂ»őŁ¬łÖ»őÉĚÔÚÔ¶ČĆÚĽäҲÓĐ˝µĽŰ˦»őľŮ´ëŁ¬ËäČ»Óвż·Ö×ßÁżŁ¬µ«ŐűĚĺŔ´ż´ČÔ±íĎÖÇ·ĽŃˇŁÔ¶Ȼ·±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ôµ×ÎŢÎýµŘÇřÂÁ°ôĎÔĐÔżâ´ćÁżĎŕ˝ĎÓÚ11Ôµ׻·±ČÔöĽÓ0.1Íň¶ÖŁ»Äę¶Čͬ±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ô·ݵ×ÎŢÎýµŘÇřÂÁ°ôĎÔĐÔżâ´ćÁż¶Ô±ČČĄÄęͬĆÚͬ±ČÔöĽÓ1.7Íň¶ÖˇŁłöżâ·˝Ă棬12Ô·ÝÎŢÎýµŘÇřÖܶČĆ˝ľůłöżâÁżĎŕ˝ĎÓÚ11Ô·ݻ·±ČÉĎŐÇ144.44%Ł¬¶ř¶Ô±ČČĄÄęͬĆÚͬ±Č»ů±ľłÖĆ˝ˇŁ

ÄϲýµŘÇřŁş12Ô·ݵ±µŘżâ´ćÁżłĘĎÖÁËĽőÉٵÄ״̬Ł¬Ôµ׶ԱČÔÂłőĽőÉŮÁË0.8Íň¶ÖˇŁľÝÎҵÄÓĐÉ«ÍřÁ˽⣬µ±µŘµÄżâ´ćĽőÁżŇ»·˝ĂćĘÇŇňÎŞÎ÷±±µŘÇř˛ż·Ö°ôł§µÄĽőÉŮŁ¨ąŘÍŁŁ©ĘąµĂą©Ó¦¶ËÓĐËůĽőÁżŁ¬Ćä´ÎÄϲýµŘÇřµÄ˝»Ň×Ďŕ¶ÔŇŞÂÔÓĹÓÚĆäËűµŘÇřŁ¬ĎÂÓÎĂżČŐÄĂ»őÁż˝ĎÎŞÎȶ¨Ł¬ÇŇ°éËćĽÓą¤·ŃµÄĎÂŇĆŁ¬˛ż·ÖłÖ»őÉĚĂżČŐłö»őÁżŇ˛ÓĐËůÔöĽÓŁ¬ÔÚ´óĚĺ¸ńľÖ´¦ÓÚµÍĂÔ˛»ľ°ĆřµÄ״̬ĎÂŁ¬ÄϲýµŘÇřČ´ŇŞ±íĎÖµÄÓĐĐ©ŇěŃůˇŁÔ¶Ȼ·±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ôµ×ÄϲýµŘÇřÂÁ°ôĎÔĐÔżâ´ćÁżĎŕ˝ĎÓÚ11Ôµ׻·±ČĽőÉŮÁË0.65Íň¶ÖŁ»Äę¶Čͬ±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ôµ×ÄϲýµŘÇřÂÁ°ôĎÔĐÔżâ´ćÁż¶Ô±ČČĄÄęͬĆÚͬ±ČĽőÉŮ0.15Íň¶ÖˇŁłöżâ·˝Ă棬12Ô·ÝÄϲýµŘÇřÖܶČĆ˝ľůłöżâÁżĎŕ˝ĎÓÚ11Ô·ݻ·±ČÔöĽÓ4.49%Ł¬¶ř¶Ô±ČČĄÄęͬĆÚͬ±ČÔöĽÓ86%ˇŁ

łŁÖݵŘÇřŁş12Ô·ݵ±µŘżâ´ćÁżŇ˛ÓĐĐ©ĐíµÄĽőÉŮŁ¬Ôµ׶ԱČÔÂłőĽőÉŮÁË0.2Íň¶ÖˇŁľÝÁ˽⣬µ±µŘżâ´ć»őÔ´Ö÷ŇŞŔ´×ÔÓÚÎ÷±±µŘÇřŁ¬ŇŔČ»ÓÉÓÚÎ÷±±µŘÇřµÄ˛ż·Ö°ôł§µÄĽőÁżŁ¬ą©Ó¦¶ËĽőÉŮĘąµĂłŁÖݵŘÇřżâ´ćĽőÉŮŁ¬Í¬Ę±ÓÉÓÚĎű·Ń×ßČőŁ¬˛ż·Öł§ĽŇµÄʵĽĘ·˘»őÁżŇ˛ÓĐÉŮÁżµÄήËőˇŁÔ¶Ȼ·±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ôµ׳ŁÖݵŘÇřÂÁ°ôĎÔĐÔżâ´ćÁżĎŕ˝ĎÓÚ11Ôµ׻·±ČĽőÉŮÁË0.35Íň¶ÖŁ»Äę¶Čͬ±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ôµ׳ŁÖݵŘÇřÂÁ°ôĎÔĐÔżâ´ćÁż¶Ô±ČČĄÄęͬĆÚͬ±ČĽőÉŮÁË0.55Íň¶ÖˇŁłöżâ·˝Ă棬12Ô·ݳŁÖݵŘÇřÖܶČĆ˝ľůłöżâÁżĎŕ˝ĎÓÚ11Ô·ݻ·±ČÔöĽÓ43.59%Ł¬¶ř¶Ô±ČČĄÄęͬĆÚͬ±ČÔöĽÓ100%ˇŁ

şţÖݵŘÇřŁş12Ô·ݵ±µŘżâ´ćÁżÂÔÓĐÔöĽÓŁ¬Ôµ׶ԱČÔÂłőÔöĽÓÁË0.15Íň¶ÖˇŁľÝÎҵÄÓĐÉ«ÍřÁ˽⣬Ďֽ׶ÎÄĎ´˘˛Ö´˘ÔÚşţÖݵŘÇřµÄҵÎńĎŕ¶ÔÓĐËů·Ĺ»şŁ¨ÔÝÍŁŁ©Ł¬µ±Ç°ĘôÓÚÇĺżâ״̬Ł¬˛ż·ÖʱĽä¶ÎłĘĎÖÁËÖ»łö˛»˝řµÄ״̬Ł¬¶ř»őÔ´´ó˛ż·ÖĽŻÖĐÓÚąú´˘˛ÖżâˇŁÔ¶Ȼ·±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ôµ׺ţÖݵŘÇřÂÁ°ôĎÔĐÔżâ´ćÁżĎŕ˝ĎÓÚ11Ôµ׻·±ČÔöĽÓ0.3Íň¶ÖŁ»Äę¶Čͬ±Č·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřĘýľÝÍłĽĆŁ¬12Ô¶ȺţÖݵŘÇřÂÁ°ôĎÔĐÔżâ´ćÁż¶Ô±ČČĄÄęͬĆÚͬ±ČÔöĽÓ0.15Íň¶ÖˇŁłöżâ·˝Ă棬12Ô·ݺţÖݵŘÇřÖܶČĆ˝ľůłöżâÁżĎŕ˝ĎÓÚ11Ô·ݻ·±Čϵř20%Ł¬¶ř¶Ô±ČČĄÄęͬĆÚͬ±ČÔöĽÓ2.86%ˇŁ

×ŰÉĎŔ´ż´Ł¬ËäČ»˝üĆÚÎĺµŘÂÁ°ôĘĐłˇą«ą˛˛ÖżâĎÔĐÔżâ´ć×ÜÁżÓĐĽőÉŮŁ¬µ«¶Ô±ČÍůÄęͬĆÚŔ´ż´ŇŔľÉÂÔĎÔĆ«¸ßˇŁżâ´ćµÄĽőÁżÔÚÇ°ÎÄҲ¶ĽÓĐĚἰŁ¬ÔÚŃŰĎÂĎű·ŃµÍĂԵĸńľÖĎÂŁ¬żâ´ćµÄĽőÁżŇ˛´Ó˛ŕĂć·´Ółłöł§ĽŇą©Ó¦¶ËŃąÁ¦Ł¬ÖĐĽäÉ̻ؿîŃąÁ¦ŇÔĽ°ĎÂÓζ©µĄĎ»¬µÄŃąÁ¦ˇŁ˝řČëµ˝2019Ä꣬ľÝÎҵÄÓĐÉ«Íř×îĐÂÍłĽĆŁ¬Ô޵©ĽŮĆÚ˝ÚşóŁ¬ÎĺµŘÂÁ°ôĎÖ»őĎÔĐÔżâ´ćŇŃĽőÉŮÖÁ˛»×ă12Íň¶ÖŁ¬µ«´Ółöżâ·˝ĂćŔ´ż´Ł¬¶Ô±Č˝ÚÇ°˛˘Î´ÓĐÔöĽÓŁ¬ĽőÁżµÄ·´Ŕˇ¸ü¶ŕµÄĽŻÖĐÓÚµ˝»őČëżâÁżµÄĽőÉ١Ł¶ĚĆÚŔ´ż´Ł¬ÎҵÄÓĐÉ«ÍřÔ¤ĽĆÎĺµŘÂÁ°ôĎÖ»őĎÔĐÔżâ´ć×ÜÁż»ňŃÓĐřÎČÖĐÂÔÓĐĽőÉٵÄ×ßĘơŁ

Ł¨ČýŁ©ĘĐłˇ˝»Ň×

12Ô·ݣ¬ÂÁ°ôĘĐłˇ˝»Ň׿ÉνĘÇČçÂıˇ±ůˇŁłÖ»őÉĚĂżČŐ»ýĽ«±¨ĽŰłö»őŁ¬ÇҸůľÝĘĐłˇÇéżöŁ¬ĆµĆµµ÷ŐűĽŰ¸ńŁ¬ÔÚÂÁ¶§»ůĽŰ×ߵ͵ÄÇ°ĚáĎÂŁ¬ĽÓą¤·Ń˛»˝öδĽűÉḐ̌Ł¬·´¶ř˛ż·ÖĆ·ĹĆłÖĐř˝µĽŰ˦»őŁ¬µ«ĘŐЧÉő΢ˇŁĎÂÓÎČϿɶČÓĐĎŢŁ¬¸ŐĐčάłÖµÍĽŰλ»őÔ´×ßÁżŁ¬Í¬Ę±˛ż·ÖµŘÇřÔÚÔ¶ČĆÚĽäµÄŃŻĽŰ·ŐΧҲĎÔµĂÓĐĐ©ŔäÇ壬łÖ»őÉĚłö»ő˛»ł©ˇŁÓë´ËͬʱŁ¬12Ô·ÝĆڼ䳤µĄÇ©ĘđҲ½ĐřżŞŐąŁ¬µ«ÓÉÓÚ2018ÄęµÄ´ó˛ż·ÖʱĽä¶ÎŁ¬ł¤µĄĽŰ¸ńŇŞ¸ßÓÚĎÖ»őĽŰ¸ńŁ¬ĘąµĂł¤µĄ»őÔ´ÄŃŇÔĎű»ŻŁ¬¶řŐâҲʹµĂ¶ÔÓÚ2019ÄęµÄł¤µĄÇ©Ęđ˝řŐąÂÔĎÔż˛żŔˇŁÔÚÁŮ˝üÔµ×֮ʱŁ¬łÖ»őÉĚłö»őŇâԸҲÓĐËůĽőČőŁ¬¸ü¶ŕľ«Á¦ĽŻÖĐÓڻطÿͻ§Ł¬Âäʵ»ŘżîµČĘÂŇËŁ¬ĎÖ»őĘĐłˇ˝»Í¶ĎÝČëÁËÔ˝·˘ĆŁČíµÄľÖĂ档

ĿǰŇŃ˝řČëÁË2019Ä꣬µ«´Óµ±Ç°µÄĘĐłˇ±íĎÖŔ´ż´Ł¬ŇŔľÉ´¦ÓÚĆ«Čő̬ĘĆŁ¬ÔÚÔŞµ©ĽŮĆÚÇ°şóŁ¬Ö÷Á÷Ďű·ŃµŘÇř˛˘Î´łöĎÖĂ÷ĎԵı¸»őĽ°˛ą»őÇéĐÎŁ¬ËäČ»˛ż·ÖµŘÇřĽÓą¤·ŃÔÚ˝ÚşóÓĐŇ»¶¨·ů¶ČµÄÉϵ÷Ł¬µ«´ÓĘĐłˇ·´ŔˇŔ´ż´Ł¬»ňҲ˝ö˝öĘǶĚÔÝĎÖĎóŁ¬ÇŇĎÂÓÎşóĘбŻąŰÇéĐ÷˛»ĽőŁ¬¶ÔÓÚĽÓą¤·ŃµÄÉϵ÷˛˘˛»ČϿɣ¬ĘĐłˇ´¦ÓÚ±»¶ŻľÖĂ棬łÖ»őÉĚ·´Ŕˇłö»ő·¦Á¦ˇŁ1Ô·ݹýşóĽ´˝«ÓŔ´´ş˝ÚĽŮĆÚŁ¬¶řľÝĿǰ˛»ÍęČ«ÍłĽĆŁ¬˛ż·ÖµŘÇř¸ö±đĎÂÓÎĽÓą¤ł§ŇŃľżŞĘĽÓзżٵļŁĎ󣬶ř´ó˛ż·Ö»ň¸ü¶ŕµÄĽŻÖĐÔÚ1ÔÂÖĐĎÂŃ®Ł¬˝ěʱ°éËćĎÂÓνĐřĚáÇ°·ĹĽŮŁ¬ĎÖ»őĘĐłˇµÄƣ̬»ň˝«ĽĚĐřĽÓľçˇŁ

Ćߡ˘¸¨ÁĎĘĐłˇ

12ÔÂąúÄÚ·ú»ŻÂÁĽŰ¸ń´ó˛ż·ÖµŘÇř×ÜĚĺÓëÉĎÔÂłÖĆ˝ˇŁÄżÇ°¸÷µŘÇř×ۺϱ¨ĽŰŁş¸ĘËŕĘĐłˇ×ۺϼŰÔÚ12600-12800ÔŞ/¶ÖŁ¬şţÄϵŘÇřĘĐłˇ×ۺϼŰ12400-12800ÔŞ/¶ÖŁ¬É˝¶«µŘÇřĘĐłˇ×ۺϼŰ12300-12800ÔŞ/¶ÖŁ¬şÓÄϵŘÇřĘĐłˇĽŰ¸ń12500-13500ÔŞ/¶ÖˇŁ·ú»ŻÂÁÖ÷Á÷µŘÇřĽŰ¸ń12Ô·ݾůĽŰ12300-12800ÔŞ/¶ÖˇŁËäČ»ÔÂłő·ú»ŻÂÁĽŰ¸ńÓĐłÖĐřÉĎŐÇŁ¬µ«ÔÚÔÂÖĐĎÂŃ®ÓÉÓÚÔ˛ÄÁĎÓ©ĘŻµÄĽŰ¸ń»ŘÂ䣬·ú»ŻÂÁĽŰ¸ńС·ůĎ»¬ˇŁ12Ô·ÝÓ©ĘŻĽŰ¸ńżŞĘĽĎÂĐĐŁ¬ĘÜÔ˛ÄÁϼ۸ńϵřÓ°Ď죬ąúÄÚ·ú»ŻÂÁĽŰ¸ń˝ÓÉÔÓĐ»ŘÂ䣬ÁŮ˝üÔµ״¦ÓÚŇ»¸öłÖƽ״̬Ł¬Ô¤ĽĆşóĆÚąúÄÚ·ú»ŻÂÁĽŰ¸ńČÔÓĐϵ÷żÉÄܡŁ

ÍĽ 16 2018Äę12Ô·ݹúÄÚÖ÷Á÷µŘÇř·ú»ŻÂÁĽŰ¸ń×ßĘĆÍĽ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

¸÷Éú˛úĆóҵÇéżöŁş12ÔÂ29ČŐŁ¬ąăÎ÷Ć˝ąűşÍĚ©żĆĽĽąÉ·ÝÓĐĎŢą«ËľÄę˛ú6Íň¶Ö·ú»ŻÂÁĎîÄżÖ÷Ě幤łĚľŮĐĐż˘ą¤ŇÇĘ˝ˇŁ¸ĂĎîÄżĘÇ°ŮÉ«ĘĐÂÁ˛úҵ·˘ŐąÖصăĎîÄżŁ¬ĎîÄż×ÜͶ×Ę5ŇÚÔŞÔ¤ĽĆÄę˛úÖµżÉ´ď10ŇÚÔŞˇŁ

ÍĽ 17 2018Äę11ÔÂÖĐąú·ú»ŻÂÁÔ¶ȳöżÚ×ÜÁż

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđ

ľÝşŁąŘ×ÜĘđÍłĽĆŁ¬2018Äę11ÔÂÎŇąú·ú»ŻÂÁłöżÚÁżą˛ĽĆÔĽ12384.6¶ÖŁ¬»·±ČÉĎÉý11.03%ˇŁÓëČĄÄęͬĆÚĎŕ±ČÔĽ3597¶ÖŁ¬ÉĎŐÇÁË244.30%ˇŁ2017ÄęÎŇąúŔŰĽĆłöżÚ·ú»ŻÂÁÔĽ6.31Íň¶ÖŁ¬ÓëÇ°ÄęĎŕ±ČÔĽ11.56Íň¶ÖŁ¬Ď½µÁË45.42%µÄ±ČÖءŁ2016ÄęŇ»ŐűÄęÎŇąú·ú»ŻÂÁłöżÚÁżą˛ÔĽ11.56Íň¶ÖŁ¬Óë15ÄęͬĆÚĎŕ±ČÔĽ15.5Íň¶ÖŁ¬ĎµřÁË25.44%ˇŁ

ÍĽ 18 2018Äę11ÔÂÖĐąú·ú»ŻÂÁÖ÷ŇŞłöżÚąúĽŇÍłĽĆ

ĘýľÝŔ´Ô´ŁşşŁąŘ×ÜĘđ

ľÝşŁąŘĘýľÝĎÔĘľŁ¬11Ô·ݶíÂŢËąÁŞ°îĘÇÎŇąú·ú»ŻÂÁłöżÚÁż×î¶ŕµÄąúĽŇŁ¬łöżÚÁżÓĐ2592¶Ö,Ćä´ÎĘÇÂíŔ´Î÷ŃÇŁ¬łöżÚÁż1837¶ÖˇŁ±ľÔÂłöżÚ°ÍÁֵijöżÚÁżÓëÉĎÔÂłÖĆ˝Ł¬łöżÚÖÁ°Ä´óŔűŃÇ1527¶ÖˇŁ

12Ô·ݹúÄÚÔ¤±şŃôĽ«ĽŰ¸ńС·ůϵřŁ¬Ö÷Á÷µŘÇřÔ¤±şŃôĽ«±¨ĽŰ3590-3700ÔŞ/¶ÖŁ¬ĘˇÍâÔËĐĐÇřĽäÔÚ3700-3900ÔŞ/¶ÖŁ¬ËÍÍůÎşÇĹł¤µĄłöł§ĽŰ¸ń3590ÔŞ/¶ÖˇŁÄżÇ°Ŕ´ż´´í·ĺÉú˛úĎ޲ú¶ÔŃôĽ«ĽŰ¸ńÓ°ĎěÓĐĎŢŁ¬ŃôĽ«ÉĎĎÂÓÎŔűşĂĎűϢ˝ĎÉŮŁ¬ŃôĽ«ĽŰ¸ńÖ§łĹ˛»×㡣ԲÄÁĎ·˝Ăć12ÔÂĘŻÓÍ˝ąĽŰ¸ń´ó·ůϵřŁ¬ÔÂłőŇÔłÖÎČÔËĐĐÎŞÖ÷Ł¬ÔÂĎÂŃ®żŞĘĽĎµřˇŁÄżÇ°É˝¶«µŘÇřĘŻÓÍ˝ąľůĽŰÔÚ1500ÔŞ/¶Ö×óÓŇŁ¬Î÷±±µŘÇřĘŻÓÍ˝ąĽŰ¸ń1500-1700ÔŞ/¶ÖŁ¬ĘŻÓÍ˝ąĽŰ¸ń¶ÔŃôĽ«ĽŰ¸ńÖ§łĹ˝ĎČőˇŁĂşÁ¤ÇŕĽŰ¸ńľůĽŰÔÚ3500-3900ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂÓĐËůϵřˇŁěŃşó˝ąĘĐłˇĽŰ¸ńŇŕÓĐËůϵřŁ¬ĘĐłˇľůĽŰÔÚ1900-2250ÔŞ/¶Ö×óÓҡŁÄżÇ°Ŕ´ż´Ł¬ŃôĽ«ÉĎĎÂÓÎÖ§łĹ˛»×㣬şóĆÚÔ¤±şŃôĽ«ĽŰżÉÄÜČÔ»áϵřˇŁ

ÍĽ 192018Äę12Ô·ÝÔ¤±şŃôĽ«Ö÷Á÷µŘÇřÔ¶ȼ۸ńÍłĽĆ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

12Ô·ÝŃôĽ«ĆóҵżŞą¤ÇéżöŇ»°ăŁ¬´ó˛ż·ÖĆóҵŇŃľżŞĘĽÍŁĎ޲úŁ¬ŃôĽ«Ćóҵ×ÜĚ忪ą¤Âʽϵͣ¬Ô¤ĽĆ12Ô·ÝÔ¤±şŃôĽ«˛úÁż»áÓĐĎ½µˇŁ

ÍĽ 20 2018Äę11ÔÂÖ÷ŇŞµŘÇřąúÄÚÔ¤±şŃôĽ«Ô¶ȲúÁżÍłĽĆŁ¨Íň¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ÍĽ 21 2018Äę12Ô·ݹúÄÚÖ÷Á÷µŘÇřÁ¤ÇŕĽŰ¸ńÍłĽĆ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ÔÁĎ·˝Ă棺12ÔÂÖ÷Á÷µŘÇřĘŻÓÍ˝ąĘĐłˇĽŰ¸ń´ó·ůϵřˇŁÄżÇ°ąúÄÚÖ÷Á÷µŘÇřĘŻÓÍ˝ąĆ˝ľůĽŰ¸ńÔÚ1500ÔŞ/¶Ö×óÓŇŁ¬ÄżÇ°ł§ĽŇłö»őŇ»°ăŁ¬ĎÂÓβɹşČČÇ鲻×㡣Î÷±±µŘÇřĘŻÓÍ˝ąĽŰ¸ń1500-1700ÔŞ/¶ÖˇŁěѺ󽹼۸ńĽĚĐřϵřŁ¬ÄżÇ°ěѺ󽹼۸ńÔÚ1900-2250ÔŞ/¶ÖˇŁĂşÁ¤Ç౾Ô¼۸ńÓĐËůĎ»¬Ł¬ÄżÇ°ĘĐłˇľůĽŰ3500-4000ÔŞ/¶ÖˇŁ

°Ëˇ˘ÂÁĐͲÄĘĐłˇ

ÎҵÄÓĐÉ«Íř12Ô¶ÔČ«ąú150ĽŇÂÁĐͲÄĆóҵ˝řĐе÷ŃĐĎÔĘľŁ¬12Ô·ÝÂÁĐͲÄĆóҵżŞą¤ÂĘ43.82%Ł¬»·±ČĎ»¬1.57¸ö°Ů·Öµă,ĆóҵżŞą¤ÂĘłĘĎÖÍúĽľ˛»ÍúŁ¬µĽľ˛»µµÄľÖĂ棬µ«ĘÇ»·±ČĘܵĽľÓ°ĎěŇŕÓĐÉŮĐíĎ»¬Ł¬Í¬±ČĎ»¬Ă÷ĎÔˇŁ´ÓĆóҵąćÄŁŔ´ż´Ł¬˛»Í¬ąćÄŁĆóҵ11ÔÂżŞą¤ÂĘłý´óĐÍĆóҵżŞą¤ÓĐС·ůÉĎÉýÍ⣬ĆäÓŕľůłöĎÖĎ»¬Ł¬´óĐÍĆóҵŁ¬żŞą¤ÂĘ»ŘÉý0.39¸ö°Ů·ÖµăŁ¬Ö÷Ҫϵ´óĆóҵֹͣÍâĹɶ©µĄŁ¬ĽÓ˝ôÉú˛úÄęÇ°¶©µĄËůÖÂŁ»Äę˛ú5Íňµ˝10Íň¶ÖÖ®ĽäµÄĆóҵżŞą¤Ď»¬3.75¸ö°Ů·ÖµăˇŁĐͲÄĆóҵµÄżŞą¤ÂĘŐűĚĺłĘĎÖÎÂşÍĎ»¬Ö®ĘĆŁ¬ąúÄÚĎű·ŃĐčÇó˝µËŮŁ¬µ«ĘÇÇŔłöżÚĎÖĎóµÄłöĎÖŁ¬ÎČסÁËąúÄÚÉú˛úĐÎĘĆŁ¬˛»ÖÁÓÚłöĎÖʧËŮĎ»¬Ł¬µ«ĘÇ´Ół¤ĆÚŔ´ż´Ł¬łöżÚÔöËٲ»żÉłÖĐřŁ¬ÇŇÔÚÄÚĐč×ßČőµÄÇéżöĎÂŁ¬ÂÁĐͲÄÉú˛úşóĘв»ČݿɹۡŁ

±í¸ń 9ÖĐąúÂÁĐͲÄÔÂ¶ČżŞą¤ÂĘŁ¨Íň¶ÖŁ©

|

ĆóҵąćÄŁ |

ĆóҵĘýÁż |

şĎĽĆ˛úÄÜ |

11ÔÂ |

12ÔÂ |

1ÔÂÔ¤ĆÚ |

|

X<1 |

9 |

4.68 |

47.56% |

45.33% |

15% |

|

1≤X<5 |

61 |

146.50 |

44.77% |

43.70% |

36% |

|

5≤X<10 |

44 |

264.90 |

47.25% |

43.50% |

38% |

|

X≥10 |

36 |

671.00 |

43.64% |

44.03% |

35% |

|

şĎĽĆ |

150 |

1087.08 |

45.39% |

43.82% |

31% |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ľÝÎҵÄÓĐÉ«Ířµ÷ŃĐÁ˽⣬˛úÁż·˝Ăć·ÖąćÄŁŔ´ż´Łş˛»Í¬ąćÄŁĆóҵĽĚĐř·Ö»ŻŁ¬ąćÄŁ10Íň¶ÖŇÔÉϵÄĆóҵ˛úÁżŇň˝Ó˝üÄęÄ©ľĎúÉĚÓвż·Ö±¸»őĐĐÎŞŁ¬ÇҲ»Í¬ŇÔÍů´ół§ÓĐÍâĹɶ©µĄŁ¬˝ńÄęÓÉÓÚŐűĚĺĘĐłˇµÄ˛»ľ°ĆřŇň´ËÍŁÖąÍâĹɶ©µĄŁ¬Őâ¶Ô´óĐÍĆóҵÉú˛úĐÎłÉŇ»¶¨Ö§łĹŁ¬µ«ĘÇͬĆÚĎŕ±Č»ąĘDz»Ľ°Ô¤ĆÚˇŁ¶řÄę˛ú˝éÓÚ5Íňµ˝10Íň¶ÖµÄĆóҵ˛úÁżÔň»·±ČĎ»¬3.75¸ö°Ů·ÖµăˇŁ˝üĆÚĆűłµ˛úĎúʧËٶԹ¤ŇµÂÁĐͲÄÉú˛úÔěłÉ˝Ď´óÓ°Ď죬ą¤Ňµ˛ÄÉú˛úÔÚËÄĽľ¶ČδłöĎÖ·±ČŮľÖĂ档

ŐąÍű2019Äę1ÔÂÂÁĐͲÄĘĐłˇŁ¬´Ó×îе÷ŃеÄÇéżöŔ´ż´Ł¬ĐͲÄĆóҵ·ĹĽŮʱĽäĎŕ˝ĎŇÔÍůĚáÇ°6-15Ě죬˝¨ÖţÂÁĐͲÄĘĐłˇÔÚÍęłÉÄęÇ°±¸»őşó˝«Â˝ĐřżŞĘĽČ«Ăć·ĹĽŮÍŁ˛úŁ¬¶řą¤ŇµÂÁĐͲÄĘĐłˇÔňĐčĂÜÇĐąŘעąúĽŇÔÚĆűłµˇ˘ĽŇµçµČÖصăĎű·ŃĆ··˝ĂćµÄ´ĚĽ¤Őţ˛ßÖƶ¨ˇ˘ÂäʵÇéżöŁ¬Ő⽫¶Ôą¤ŇµÂÁĐͲĺóĘĆ×ßĎň˛úÉúÖŘ´óÓ°Ď졣

ľĹˇ˘ÂÁ°ĺ´ř˛ĘĐłˇ

Ł¨Ň»Ł©ÂÁ°ĺ´ř˛ĆóҵżŞą¤ÂĘ

±í¸ń 10ÂÁ°ĺ´řĆóҵżŞą¤ÂĘ

|

ĆóҵąćÄŁ |

ĆóҵĘýÁż |

şĎĽĆ˛úÄÜ |

2018Äę9ÔÂ |

2018Äę10ÔÂ |

2018Äę11ÔÂ |

2018Äę12ÔÂ |

2019Äę1ÔÂÔ¤ĆÚ |

|

xŁľ20 |

16 |

523 |

70.5% |

72.8% |

75.2% |

75.2% |

70% |

|

20≥xŁľ5 |

17 |

231 |

35.4% |

38.6% |

45.7% |

48.6% |

30% |

|

X≤5 |

7 |

32.2 |

30.6% |

35.4% |

40.7% |

43.4% |

20% |

|

şĎĽĆ |

40 |

786.2 |

63.2% |

65.7% |

70.1% |

72.1% |

50% |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ÎҵÄÓĐÉ«Ířµ÷˛éĎÔĘľŁ¬2018Äę12ÔÂÂÁ°ĺ´ř˛ĆóҵżŞą¤ÂĘÎŞ 72.11%Ł¬»·±ČÉĎÉý2.0¸ö°Ů·ÖµăˇŁ´ÓĆóҵąćÄŁÉĎŔ´ż´Ł¬´óĐÍĆóҵ2018Äę12ÔÂµÄżŞą¤ÂĘÎŞ75.2%Ł¬»·±ČłÖĆ˝Ł»ÖĐĐÍĆóҵ2018Äę12ÔÂżŞą¤ÂĘÎŞ48.6%Ł¬»·±ČĚáÉý2.9¸ö°Ů·ÖµăŁ»ĐˇĐÍĆóҵ2018Äę12ÔÂ·ÝżŞą¤ÂĘÎŞ43.4%Ł¬»·±Č»ŘÉý2.7¸ö°Ů·ÖµăˇŁ2018Äę12ÔÂČ«ąúÂÁ°ĺ´ř˛żŞą¤ÂĘł¬łöÔ¤ĆÚŁ¬Ö÷ŇŞÔÚÓÚÖŐ¶ËĆóҵÄęÇ°±¸»őĽ°ÍâĂł¶©µĄ¶ÔÂÁ°ĺ´ř˛Ďű·ŃŔ¶ŻĂ÷ĎÔˇŁ

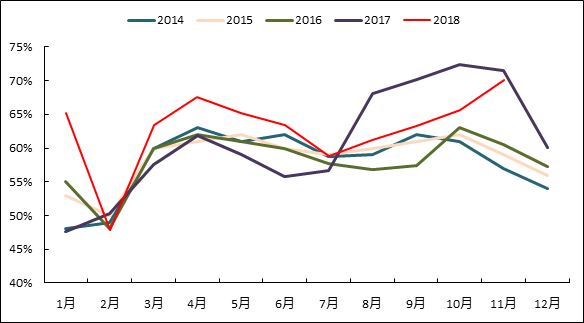

ÍĽ 22 2014Äę-2018ÄęÂÁ°ĺ´řĆóҵżŞą¤ÂʶԱČ

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

Ł¨¶ţŁ©ąúÄÚÖ÷Á÷ĘĐłˇĽŰ¸ń·ÖÎö

±í¸ń 1112ÔÂąúÄÚÖ÷Á÷µŘÇřĽÓą¤·Ń(ÔŞ/¶ÖŁ©

|

1060/O̬ 2-6*1000*2000 |

5052/O̬ 1*1000*2000 |

3003/H̬0.5-0.8*1000*2000 |

|

|

ą®ŇĺµŘÇř |

1700-2000 |

3400-3600 |

2200-2400 |

|

ĽĂÄϵŘÇř |

1700-2000 |

4700-5200 |

2400-2500 |

|

ËŐÖݵŘÇř |

2600-2800 |

4500-5000 |

3000-3400 |

|

·đÉ˝µŘÇř |

2800-3000 |

4500-4700 |

2700-2900 |

|

ÉĎşŁµŘÇř |

1900-2200 |

4900-5100 |

2900-3100 |

|

¸ŁÖݵŘÇř |

2200-2400 |

4300-4500 |

2300-2500 |

|

ÖŘÇěµŘÇř |

1800-2000 |

4500-4700 |

2000-2300 |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

±ľÔÂÂÁÖýÔţĹ÷ÁĎşÍÂÁ°ĺ´ř˛ĽÓą¤·ŃľůÎޱ仯ˇŁ±ľÔÂşÓÄϵŘÇřŇŔľÉάłÖС·¶Î§µÄ»·±ŁĽě˛éŁ¬Ö÷ŇŞĽŻÖĐÔÚł¤¸đˇ˘ÉϽ֡˘ą®ŇĺÖܱߣ¬µ«ĘÇĽě˛éÁ¦¶Č˛»Ľ°Ç°ĆÚŁ¬¶ÔÉú˛úşÍĎúĘŰÓ°ĎěÓĐĎޡŁÉ˝¶«Ľ°ÖŘÇěµŘÇř±ľÔÂŇŔľÉ±ŁłÖµĽľµÄłÉ˝»ˇŁ´Ó¶©µĄłÉ˝»ÇéżöŔ´ż´Ł¬µŘÇřÖ®ĽäłöĎÖ·Ö»ŻŁ¬±ľÔÂÓÉÓÚłöżÚ¶©µĄŇÔĽ°Öն˱¸»ő´ř¶ŻĎű·ŃŁ¬ÂÁ°ĺ´ř˛˛úĎúÁż»·±Č˛»Ľő·´ÔöˇŁ

·ÖµŘÇřŔ´ż´Ł¬şÓÄϵŘÇřĽ°ąă¶«µŘÇřÓÉÓÚÖն˱¸»ő´ř¶ŻĎű·ŃŁ¬12Ô²úĎúÁżľůłÖĐřÉĎĐСŁÉ˝¶«µŘÇřÖýÔţĹ÷ÁĎĎúĘŰ»đČČŁ¬ĎÂÓÎľ«ĽÓą¤Ćóҵ±¸»őÇéĐ÷˝ĎÇżˇŁÖŘÇěµŘÇřĘÜĆűłµĐĐҵ˛»ľ°ĆřĽ°żŐµ÷˛×޵ӰĎ죬˛úĎúÁżŇŔľÉµÍĂÔˇŁ˝ŐăµŘÇřÓÉÓÚÍâĂł¶©µĄČȶČŇŔľÉ˛»ĽőŁ¬12Ô²úĎúÁżŇ˛ÓĐËů»ŘÉýˇŁ´Ó˛úĆ·ÖŐ¶ËŔ´ż´Ł¬±ľÔ¶©µĄÁż˝ĎşĂµÄÖ÷ŇŞÎŞ˝¨ÖţÓòģ¬ČçÂÁĻǽ°ĺˇ˘ÂÁĚ컨°ĺˇ˘Ň×ŔąŢÁϡ˘ÂÁ°ĺĹ÷ÁĎŁ¬¶řĎ»¬Ă÷ĎÔµÄÔňĘÇË«Á㲡˘µç×Ó3CÓĂÂÁˇŁ

±í¸ń 12ąúÄÚÖ÷Á÷µŘÇřһϵÂÁÖýÔţĹ÷ÁĎĽÓą¤·Ń±ä»Ż

|

µŘÇř |

ĹƺŠ|

ąć¸ń |

×îµÍĽŰ |

×î¸ßĽŰ |

ÖĐĽäĽŰŁ¨ÔŞ/¶ÖŁ© |

|

şÓÄĎ |

1060 |

7*1260 |

630 |

730 |

680 |

|

É˝¶« |

1060 |

7*1260 |

700 |

900 |

800 |

|

ÖŘÇě |

1060 |

7*1260 |

650 |

750 |

700 |

|

¸ĘËŕ |

1060 |

7*1260 |

550 |

650 |

600 |

|

Őă˝ |

1060 |

7*1260 |

800 |

900 |

850 |

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

×ŰÉĎËůĘöŁ¬2018Äę12ÔÂÂÁ°ĺ´ř˛ĆóҵżŞą¤ÂĘÎŞ 72.1%Ł¬2018Äę12ÔÂČ«ąúÂÁ°ĺ´ř˛żŞą¤ÂĘł¬łöÔ¤ĆÚŁ¬Ö÷ŇŞÔÚÓÚÖŐ¶ËĆóҵÄęÇ°±¸»őĽ°ÍâĂł¶©µĄ¶ÔÂÁ°ĺ´ř˛Ďű·ŃŔ¶ŻĂ÷ĎÔˇŁÓÉÓÚÔµ׶©µĄÁżŇŃłöĎÖĎ»¬ĽŁĎóŁ¬ÇҸ÷Ćóҵ¶ÔĂ÷Äę1ÔÂĎű·ŃÔ¤ĆÚ˛˘˛»Ŕֹۣ¬ÎҵÄÓĐÉ«ÍřÔ¤ĽĆŁ¬2019Äę1ÔÂÖĐąúÂÁ°ĺ´ř˛żŞą¤ÂĘ»ň˝«łöĎÖĎÔÖřĎ»¬ˇŁ

Ę®ˇ˘µçą¤Ô˛ÂÁ¸ËĘĐłˇ

12Ô·ÝÂÁĽŰάłÖĆ«ČőŐđµ´×ßĘĆŁ¬ÂÁ¸ËĽÓą¤·Ńһ·ĎµřŁ¬ÁŮ˝üÔµ×ÓĐËů·´µŻˇŁŇ»·˝ĂćĘÇÓÉÓÚÁŮ˝üÄęÖŐŁ¬ĎÂÓÎĎßŔÂĆóҵ×Ę˝đ»ŘÁý»şÂýŁ¬Ęܵ˝ĎÂÓÎĎű·ŃĆŁČíÍĎŔۡŁÁíŇ»·˝ĂćÔµ××îşóŇ»ÖÜŁ¬ÁŮ˝üÔŞµ©ĽŮĆÚŁ¬˛ż·ÖĎÂÓÎĆóҵ˝ÚÇ°±¸»őŁ¬ĎµĄ»ýĽ«ĐԽϸߣ¬ÇŇ˝ÚÇ°ÂÁĽŰµř·ůł¬ąý250ÔŞ/¶ÖˇŁľÝÎҵÄÓĐÉ«Íř¶ÔČ«ąú61ĽŇÂÁ¸ËĆóҵµ÷ŃĐĎÔĘľŁ¬12Ô·ÝÂÁ¸Ë˛úÁżÎŞ28.6Íň¶ÖŁ¬»·±ČĽőÉŮ3.57%Ł¬Í¬±ČĽőÉŮ2.34%ˇŁĆäÖĐ61ĽŇÂÁ¸ËĆóҵÔËĐвúÄÜÎŞ479Íň¶ÖŁ¬ŐĽČ«ąú×ܲúÄܵÄ80.6%ˇŁ

ÍĽ 23 2016-2018ÄęČ«ąúÖ÷Á÷µŘÇř1A60µçą¤Ô˛ÂÁ¸ËĽŰ¸ń×ßĘĆÍĽ(ÔŞ/¶ÖŁ©

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Íř

ÎҵÄÓĐÉ«Íř¶Ô12Ô·ÝČ«ąúÖ÷Á÷µŘÇřµçą¤Ô˛ÂÁ¸ËĆóҵµ÷ŃĐĎÔĘľŁ¬É˝¶«µŘÇřĽÓą¤·Ń150-280ÔŞ/¶ÖŁ¬ľůĽŰ185ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂϵř123ÔŞ/¶ÖˇŁşÓÄϵŘÇřĽÓą¤·Ń240-350ÔŞ/¶ÖŁ¬ľůĽŰ260ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂϵř69ÔŞ/¶ÖˇŁÄÚĂɵŘÇřĽÓą¤·Ń-90ÖÁ70ÔŞ/¶ÖŁ¬ľůĽŰĚůË®42ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂϵř130ÔŞ/¶ÖˇŁąăÎ÷µŘÇřĽÓą¤·Ń220-320ÔŞ/¶ÖŁ¬ľůĽŰ263ÔŞ/¶ÖŁ¬˝ĎÉĎÔÂϵř98ÔŞ/¶ÖˇŁ12Ôµ繤ԲÂÁ¸ËĽÓą¤·ŃÂÁ¸ËĽÓą¤·Ńһ·ĎµřŁ¬ÁŮ˝üÔµ×ÓĐËů·´µŻˇŁŇ»·˝ĂćĘÇĎÂÓÎĎű·ŃĆŁČíÍĎŔŰŁ¬ĎÂÓεͼŰλ°´Đč˛ÉąşˇŁÁíŇ»·˝ĂćÔµ×ĘÜ˝ÚÇ°±¸»őşÍÂÁĽŰϵř·ů¶Čł¬ąý250ÔŞ/¶ÖµÄÓ°Ď죬ÂÁ¸ËĽÓą¤·Ń˝ÚÇ°Öąµř·´µŻˇŁ

2018Äę9ÔÂÄÜÔ´ľÖĽŻÖĐĹú¸´14ĚőĚظßŃąĎß·

|

ĎîÄżĂűłĆ |

˝¨Éč·˝°¸ |

ĘäµçÄÜÁ¦ |

Ô¤ĽĆşË׼ʱĽä |

|

ÇຣÖÁşÓÄĎĚظßŃąÖ±Á÷ą¤łĚ |

˝¨ÉčŇ»Ěő±800ǧ·üĚظßŃąÖ±Á÷ą¤łĚŁ¬ÂäµăşÓÄĎפÂíµęŁ»ĹäĚ×˝¨ÉčפÂíµę-ÄĎŃôˇ˘×¤Âíµę-ÎäşşĚظßŃą˝»Á÷ą¤łĚ |

11ÔÂ12ČŐą«żŞŐбę |

|

|

ɱ±ÖÁşţ±±ĚظßŃąÖ±Á÷ą¤łĚ |

˝¨ÉčŇ»Ěő±800ǧ·üĚظßŃąÖ±Á÷ą¤łĚŁ¬Âäµăşţ±±ÎäşşŁ»ĹäĚ×˝¨É辣ĂĹ-ÎäşşĚظßŃą˝»Á÷ą¤łĚ |

800 |

11ÔÂ12ČŐą«żŞŐбę |

|

Őű±-ĐŰ°˛ĚظßŃą˝»Á÷ą¤łĚ |

˝¨ÉčŐű±-ĐŰ°˛1000ǧ·üË«»ŘĚظßŃą˝»Á÷Ďß· |

600 |

12ÔÂ24ČŐą«żŞŐбę |

|

ŃĹÖĐÖÁ˝Î÷ĚظßŃąÖ±Á÷ą¤łĚ |

˝¨ÉčŇ»Ěő±800ǧ·üĚظßŃąÖ±Á÷ą¤łĚŁ¬Âäµă˝Î÷ÄϲýŁ»ĹäĚ×˝¨ÉčÄϲý-Îäşşˇ˘Äϲý-ł¤ÉłĚظßŃą˝»Á÷ą¤łĚ |

800 |

2018ÄęËÄĽľ¶Č |

ĘýľÝŔ´Ô´ŁşąúĽŇÄÜÔ´ľÖˇ˘ąúĽŇµçÍř

|

ĎîÄżĂűłĆ |

˝¨Éč·˝°¸ |

ĘäµçÄÜÁ¦ |

Ô¤ĽĆşË׼ʱĽä |

|

°×ş×̲ÖÁ˝ËŐĚظßŃąÖ±Á÷ą¤łĚ |

˝¨ÉčŇ»Ěő±800ǧ·üĚظßŃąÖ±Á÷ą¤łĚŁ¬Âäµă˝ËŐËŐÎýµŘÇř |

800 |

2019Äę |

|

°×ş×̲ÖÁŐă˝ĚظßŃąÖ±Á÷ą¤łĚ |

˝¨ÉčŇ»Ěő±800ǧ·üĚظßŃąÖ±Á÷ą¤łĚŁ¬ÂäµăŐă˝ |

800 |

2019Äę |

|

ÄĎŃô-ľŁĂĹ-ł¤ÉłĚظßŃą˝»Á÷ą¤łĚ |

˝¨ÉčÄĎŃô=ľŁĂĹ-ł¤Éł 1000ǧ·üË«»ŘĚظßŃą˝»Á÷Ďß· |

600 |

2019Äę |

|

ÔĆąó»ĄÁŞÍ¨µŔą¤łĚ |

˝¨Éč±500ǧ·üÖ±Á÷ą¤łĚ |

300 |

2019Äę |

|

ĂöÔÁÁŞÍřą¤łĚ |

˝¨ÉčÖ±Á÷±łżż±łĽ°ĎŕąŘĹäĚ׹¤łĚ |

200 |

2019Äę |

ĘýľÝŔ´Ô´ŁşąúĽŇÄÜÔ´ľÖˇ˘ąúĽŇµçÍř

ÍĽ 24ÂÁÖƽʹÉĎߡ˘Ŕ¡˘±ŕ´řĽ°ŔŕËĆłöżÚÇéżö

ĘýľÝŔ´Ô´ŁşÎҵÄÓĐÉ«Ířˇ˘şŁąŘ×ÜĘđ

ąúÄÚ¶©µĄ·˝Ă棬2018Äę1-11Ô·ݵçÍř»ů±ľ˝¨ÉčͶ×ĘÍęłÉ4511ŇÚÔŞŁ¬Í¬±ČĽőÉŮ3.2%ˇŁ˝ŘÖą11ÔÂŁ¬2018ÄęĐÂÔö220ǧ·üĽ°ŇÔÉĎĎß·ł¤¶Č32434ǧĂף¬Í¬±ČĽőÉŮ3093ǧĂסŁ2018Äę9ÔÂÄÜÔ´ľÖĽŻÖĐĹú¸´14ĚőĚظßŃąĎß·Ł¬µ«ÄżÇ°ŇŃľą«żŞŐбęµÄą¤łĚĎÔĘľ˝»»őĆÚĽŻÖĐÔÚ5-9Ô·ݡŁ12Ô·ݹúĽŇµçÍřĽ°ÄĎ·˝µçÍř¶©µĄĎ»¬˝Ď¶ŕŁ¬ÇŇÁŮ˝üÄęÖŐŁ¬ĎÂÓÎĆóҵĆŐ±éĂćÁŮ×Ę˝đ»ŘÁýÎĘĚ⣬ŇԵͼŰλ°´Đč˛ÉąşÎŞÖ÷ˇŁ

łöżÚ¶©µĄ·˝Ă棬ľÝÎҵÄÓĐÉ«ÍřÁ˽⵽2018ÄęÂÁÖƽʹÉĎß11Ô·ÝÎŞ23549.51¶ÖŁ¬Í¬±ČÔöĽÓ39.7%Ł¬»·±ČÔöĽÓ47.3%ˇŁÂÁÖƽʹÉĎßÎȶ¨Ôöł¤Ł¬Ö÷ŇŞ»ąĘÇĘÜłöżÚÍËË°Őţ˛ßŔűşĂµÄÓ°Ď졣

şóĘĐŐąÍűŁ¬1Ô·ÝÁŮ˝ü´ş˝ÚŁ¬ĎÂÓÎĽÓą¤ĆóҵĆŐ±éÔÚ1ÔÂ25ČŐÍŁ˛ú·ĹĽŮŁ¬Äęşółő°ËşóżŞą¤ˇŁĘܵ˝ąúÍřşÍÄĎ·˝µçÍř¶©µĄĽőÉŮÓ°Ď죬1Ô·ÝĎÂÓÎĎßŔÂĆóҵ¶©µĄŇŔľÉŇÔάÎČÎŞÖ÷Ł¬Ô¤ĽĆ1ÔÂĎÂŃ®˛ż·Ö´óÖĐĐÍĎÂÓÎĎßŔÂł§»áѡÔń˝ÚÇ°±¸»őŁ¬ÂÁ¸ËĘĐłˇĐčÇóÁż»áÓŔ´Ň»˛¨Đˇ¸ß·ĺŁ¬ÔÚÂÁĽŰ˛¨¶Ż˛»´óµÄÇéżöĎÂŁ¬ÂÁ¸ËĽÓą¤·Ń´ş˝ÚÇ°˝«»áС·ůÉϵ÷ˇŁ

ʮһˇ˘×ŰĘö×Ü˝á

×ÜĚĺ¶řŃÔŁş ±ľÔÂŃő»ŻÂÁĽŰ¸ń˛»¶ĎϵřˇŁÄżÇ°ĎÂÓεç˝âÂÁĆóҵ˛ż·Ö´¦ÓÚż÷Ëđ״̬Ł¬Â˝ĐřżŞĘĽĽő˛úĽěĐŢŁ¬˝Ó»őŇâÔ¸˛»ÇżŁ¬ĘĐłˇŐűĚĺĎÖ»őłÉ˝»Ć˝µŁ¬ĘĐłˇłÉ˝»Ö÷ŇŞĽŻÖĐÔÚ˛ż·ÖСĐÍŃő»ŻÂÁł§ŇÔĽ°ĂłŇ×ÉĚÖ®ĽäˇŁËäȻĿǰŃő»ŻÂÁł§ĎÖ»őżâ´ć˝ĎµÍŁ¬˛ż·ÖµŘÇřÉú˛úłÉ±ľ˝Ď¸ßŁ¬µ«ĘÇÄŃŇÔÖ§łĹĿǰŃő»ŻÂÁĽŰ¸ńˇŁÎŇĂÇÔ¤ĽĆ1ÔÂŃő»ŻÂÁĽŰ¸ńµÄÔËĐĐÇřĽäÔÚ2700~3000ÔŞ/¶Ö×óÓҡŁµç˝âÂÁ·˝Ă棬12ÔÂÂÁĽŰŐűĚĺ±íĎÖÄÚÇżÍâČőŁ¬Â×ÂÁÖ÷ŇŞĘÜ12ÔÂĂŔÁŞ´˘ĽÓϢŇÔĽ°ĘĄµ®˝ÚĘĐłˇĐčÇóĆŁČőÓ°Ď죬ÂÁĽŰһ·×ßµřˇŁ¶řąúÄÚÂÁĽŰ±íĎÖĎŕ¶ÔĽáͦŁ¬Ö÷ŇŞĘÜĂłŇ׹Řϵ»şşÍŇÔĽ°ĘĐłˇ´«ŃÔĽő˛úĚáŐńˇŁ´ÓĿǰŔ´ż´Ł¬µç˝âÂÁą©ĐčË«ČőŁ¬ÂÁł§Ň˛ĆŐ±éłöĎÖż÷ËđŁ¬ÔŮÎŢŐţ˛ßŔűşĂµÄÍƶŻĎÂŁ¬ÂÁĽŰĎëŇŞ×ßÇż˝ĎÄѡŁ´ËÍ⣬ÁŮ˝üÄęąŘŁ¬ĎÂÓÎĐčÇóÖ𽥼őČőŁ¬ÂÁ¶§żâ´ć»ň˝«˝řČëŔŰżâ˝×¶ÎŁ¬µç˝âÂÁҲĂćÁٽϴóµÄŃąÁ¦ˇŁ¶ĚĆÚŔ´ż´Ł¬ÂÁĽŰ»ň˝«ĽĚĐřµÍλŐđµ´Ł¬ÔËĐĐÇřĽä13000-13500ÔŞ/¶ÖˇŁ

Ę®¶ţˇ˘ĐĐҵĐÂÎĹ

ÖĐÂÁ˛ż·Öµç˝âÂÁÉú˛úĎßʵĐеŻĐÔÉú˛ú É漰˛úÄÜÔĽ47Íň¶Ö ÖĐąúÂÁҵąÉ·ÝÓĐĎŢą«Ëľ11ÔÂ30ČŐ·˘˛ĽąŘÓÚ˛ż·Öµç˝âÂÁÉú˛úĎßʵĐеŻĐÔÉú˛úµÄą«¸ćŁ¬ą«¸ćĎÔĘľŁ¬ĘÜĘĐłˇ»·ľłˇ˘»·±ŁĎ޲úµČŇňËŘÓ°Ď죬±ľ×ĹЧŇć×î´ó»ŻÔÔňŁ¬ÖĐąúÂÁҵąÉ·ÝÓĐĎŢą«Ëľľö¶¨¶ÔÉ˝Î÷»ŞĘĄÂÁҵÓĐĎŢą«Ëľˇ˘É˝¶«»ŞÓîşĎ˝đ˛ÄÁĎÓĐĎŢą«ËľµČĆóҵ˛ż·Öµç˝âÂÁÉú˛úĎßʵĐеŻĐÔÉú˛úŁ¬É漰µç˝âÂÁ˛úÄÜÔĽ47Íň¶ÖˇŁ

Đ½®ÖÚşÍÄâ57ŇÚԪͶ˝¨şŁÍâŃő»ŻÂÁĎîÄż Ć˝ŇÖÔ˛ÄÁϼ۸ń˛¨¶Ż·çĎŐ ÎŞ±ŁŐĎŃő»ŻÂÁÔÁĎą©Ó¦Ł¬Đ½®Öںͼƻ®˝«´Ą˝ÇŃÓÉěÖÁ˛úҵÁ´ÉĎÓΡŁ12ÔÂ2ČŐÍíĽäŁ¬Đ½®Öں͹«¸ćŁ¬ą«ËľÄâͶ˝¨Ľ¸ÄÚŃÇÄę˛ú100Íň¶ÖŃő»ŻÂÁĎîÄżŁ¬ÓÉą«ËľÔÚĽ¸ÄÚŃÇÉčÁ˘µÄĎîÄżą«ËľĘµĘ©Ł¬ĎîÄż×ÜͶ×Ę8.31ŇÚĂŔÔŞ(ÔĽŐŰşĎ57ŇÚÔŞČËĂń±Ň)ˇŁ

Á¦ÍŘÖŘĆôĆěĎÂĐÂÎ÷ŔĽNZASÂÁł§µÄµÚËĸöµç˝â˛Ű ¶ŕÔŞ»Żżó˛úÉĚÁ¦ÍŘą«Ëľ(RioTinto)ÖÜČýłĆŁ¬ĆäŇŃľÖŘĆôĆěĎÂλÓÚĐÂÎ÷ŔĽNZASÂÁł§µÄµÚËĸöµç˝â˛ŰˇŁ¸Ăµç˝â˛ŰÔÚ2012Äę±»ąŘ±ŐŁ¬Ňňµ±Ę±ÂÁĽŰµÍĂÔÇŇÄÜÔ´łÉ±ľ¸ßŐǡŁµÚËĸöµç˝â˛ŰÖŘĆôşóŁ¬¸ĂÂÁұÁ¶ł§µÄ˛úÄÜ˝«ĚáÉý10%ˇŁ

¸ĘËŕʡŔĽÖÝĐÂÇřżŞ˝¨Ç§ŇÚĽ¶ÂÁĽÓą¤˛úҵ԰ 12ÔÂ6ČŐŁ¬ŔĽÖÝĐÂÇřŇý˝řµÄÓÖһǧŇÚĽ¶˛úҵ԰Çř——ŔĽÖÝĐÂÇřÎ÷±±ÂĚÉ«ĐÂĐÍÂÁĽÓą¤˛úҵ԰ĎîÄżĐű¸ćżŞą¤˝¨É衣ŔĽÖÝĐÂÇřÎ÷±±ÂĚÉ«ĐÂĐÍÂÁĽÓą¤˛úҵ԰ĎîÄżÓÉÄę˛ú200Íň¶ÖҺ̬ÂÁÖƱ¸ĎîÄżˇ˘Äę˛ú100Íň¶ÖÂÁ°ĺ´ř˛ÄĽ°ľ«ÉîĽÓą¤ĎîÄżµČ17¸ö×ÓĎîÄż×éłÉŁ¬ş¸ÇÂÁ˛ˇ˘˝¨ÖţÂÁ˛Äˇ˘˝»Í¨ÂÁ˛Äˇ˘µç×ÓµçĆ÷ÂÁ˛Äˇ˘ĂńÓĂÂÁ˛ÄµČÁěÓňŁ¬˝¨łÉşó˝«ÔÚŔĽÖÝĐÂÇřĐÎłÉÍęŐűµÄÂĚÉ«ĐÂĐÍÂÁ˛úҵą©Ó¦Á´ĚőˇŁ

ĂŔąúITC˛Ă¶¨ÖĐąú˛úͨÓĂÂÁşĎ˝đ°ĺÇăĎúŁ¬˝«Ëř¶¨ąŘË°ÎĺÄę »ŞĘ˘¶Ů12ÔÂ7ČŐĎűϢŁ¬ĂŔąúąúĽĘĂłŇ×ÎŻÔ±»áÖÜÎĺ±íĘľŁ¬×îÖղö¨´ÓÖĐąú˝řżÚµÄͨÓĂÂÁşĎ˝đ°ĺ˛úĆ·Ëđş¦ÁËĂŔąúÉú˛úÉ̵ÄŔűŇ棬˛Ă¶¨˝«Ëř¶¨¶ÔŐâĐ©˛úĆ·µÄąŘË°ˇŁITCµÄ˛Ă¶¨Ňâζ×ĹŁ¬ĂŔąúÉĚÎń˛żÖ®Ç°Đű˛ĽµÄ¶ÔÉĎĘö˛úĆ·Ő÷ĘŐ96.3%ÖÁ176.2%µÄąŘË°ľŮ´ë˝«ĘµĘ©ÎĺÄꡣ

ÖĐұşŁÍâÓˇÄá±öĚąŃő»ŻÂÁ˝¨ÉčĎîÄżżŞą¤ 12ÔÂ8ČŐŁ¬ÓÉÖĐұşŁÍâÓˇÄáą«ËľÁŞşĎÖĐąúČýұą˛Í¬łĐŔżµÄÓˇÄá±öĚąŃő»ŻÂÁ˝¨ÉčĎîÄżľŮĐĐżŞą¤µäŔńˇŁ¸ĂĎîÄżĘÇÖĐąúĆóҵÔÚÓˇÄáͶ×ʵĵڶţ¸ö´óĐÍŃő»ŻÂÁĎîÄżŁ¬ĎîÄż×ܹ滮Ͷ×Ę´ď55ŇÚĂŔÔŞŁ¬·ÖĆڷֶν¨ÉčÄę˛ú200Íň¶ÖŃő»ŻÂÁˇ˘Äę˛ú100Íň¶Öµç˝âÂÁˇ˘×Ü×°»úČÝÁż2860MWµçł§ˇ˘ÄęÍĚÍÂÁż2000Íň¶Ö×Ô±¸ÂëÍ·Ł¬Ěáą©ą©Ë®ˇ˘×ڽ̡˘˝ĚÓýˇ˘ÉĚҵˇ˘·ţ×°ł§ˇ˘ą«ą˛ÉčĘ©µČŇ»Ě廯ĹäĚ×ÉčĘ©ˇŁ

ĂŔÂÁÎŞÎ÷°ÄŃő»ŻÂÁľ«Á¶ł§Ç©¶©ÁËČý·ÝеÄĚěČ»Ćřą©Ó¦şĎͬ ľÝÍâĂ˝±¨µŔŁ¬ĂŔąúÂÁҵą«ËľÎŞÎ÷°Ä´óŔűŃÇŃő»ŻÂÁľ«Á¶ł§Ç©¶©ÁËČý·ÝеÄĚěČ»Ćřą©Ó¦şĎͬˇŁ´Ó2020ÄęĆđŁ¬ŐâČýĎîĐŇ齫ą˛Í¬Ěáą©¸Ăą«ËľÔÚÎ÷°Ä´óŔűŃÇÖÝ˝ü25%µÄĐčÇóˇŁĂŔÂÁĘÇÎ÷°Ä´óŔűŃÇÖÝΨһ×î´óµÄĚěČ»ĆřÓĂ»§Ł¬ĎűşÄÁ˸ĂÖÝąúÄÚĚěČ»Ćř×Üą©Ó¦ÁżµÄ25%×óÓҡŁ

ĂŔąúł·Ďú¶Ô¶íÂÁÖƲã¬˝áĘř¶íÂÁ˛úĆ·ÔÝÍŁ˝»¸î״̬ Â׶Ř12ÔÂ19ČŐĎűϢŁ¬Â׶ؽđĘô˝»Ň×Ëů(LME)ÖÜČýłĆŁ¬ŇŃľ˝¨ŇéÔÚĂŔąúł·Ďú¶Ô¶íÂÁµÄÖƲĂʱŁ¬˝áĘř¶Ô¶íÂÁ˛úĆ·µÄÔÝÍŁ˝»¸î״̬ˇŁ´ËÇ°Ł¬ĂŔąú˛ĆŐţ˛ż±íĘľŁ¬˝«ČˇĎű¶Ô¶íÂÁ(Rusal)ˇ˘EN+şÍEuroSibEnergoµÄÖƲã¬łĆŐâĐ©ą«ËľŇѾʵʩÁË×ăą»µÄą«ËľÖÎŔí±ä¸ďŁ¬Óë¶íÂŢËąŇÚÍň¸»ÎĚOlegDenpaska±ŁłÖľŕŔ롣

Ć˝ÂÁĽŻÍĹŁş×ÜͶ×Ę20ŇÚµÄÄę˛ú80Íň¶ÖÔŮÉúÂÁĎîÄżżŞą¤ 12ÔÂ20ČŐÉĎÎ磬ąăÎ÷Ć˝ÂÁĽŻÍĹÓëąăÎ÷¸ŁµŘ˝đČÚͶ×ĘĽŻÍĹą˛Í¬Í¶˝¨µÄ80Íň¶ÖÔŮÉúÂÁĎîÄżżŞą¤ŇÇĘ˝Ł¬ÔÚąăÎ÷Ć˝ÂÁżĆĽĽżŞ·˘ÓĐĎŢą«ËľÂˇÖŘľŮĐСŁ

Éń»đąÉ·ÝŁşÄâĎňÔĆÄĎÉń»đתČõç˝âÂÁ˛úÄÜÖ¸±ę Éń»đąÉ·Ý22ČŐą«¸ć±íĘľŁ¬Î޵÷Őűˇ˘ÓĹ»Ż˛úҵ˛ĽľÖşÍ×ʲú˝áąąŁ¬ą«ËľÄâĎňÔĆÄĎÉń»đÂÁҵÓĐĎŢą«Ëľ×ŞČñľ˛żÓµÓеÄ25Íň¶Öµç˝âÂÁ˛úÄÜÖ¸±ęşÍÇßŃôÇß°ÄÂÁҵÓĐĎŢą«ËľÓµÓеÄ14Íň¶Öµç˝âÂÁ˛úÄÜÖ¸±ęŁ¬˛úÄÜÖ¸±ęתČü۸ń·Ö±đÎŞ151,115.35ÍňÔŞˇ˘84,624.60ÍňÔŞˇŁ

Ńő»ŻÂÁ˛úҵŐţ˛ßµĽĎňŇý·˘ĘĐłˇąŘע ˝üČŐŁ¬ąúĽŇ·˘Őą¸Ä¸ďÎŻ°ěą«Ěüˇ˘ą¤ŇµşÍĐĹϢ»Ż˛ż°ěą«ĚüÁŞşĎĎ·˘ˇ¶ąŘÓÚ´Ů˝řŃő»ŻÂÁ˛úҵÓĐĐň·˘ŐąµÄ֪ͨˇ·(·˘¸Ä°ě˛úҵˇľ2018ˇż1655şĹ)ˇŁ¸ĂŐţ˛ßÎÄĽţĘÇąúĽŇ¶ŕÄęŔ´ĽĚ¶Ôµç˝âÂÁĐĐҵşęąŰµ÷żŘşóŁ¬Ę×´ÎŐë¶ÔŃő»ŻÂÁĐĐҵ·˘Őąłǫ̈µÄĎŕąŘŐţ˛ßˇŁ

Ę®Čýˇ˘şęąŰĐÂÎĹ

Ł¨Ň»Ł©ąúĽĘČȵă

Ĺ·ÔŞÇř10ÔÂPPI¸ßÓÚÔ¤ĆÚ Ĺ·ĂËÍłĽĆľÖŁ¨EurostatŁ©4ČŐą«˛ĽÁËĹ·ÔŞÇř10ÔÂÉú˛úŐßÎďĽŰÖ¸ĘýŁ¨PPIŁ©ˇŁĘýľÝĎÔĘľŁ¬¸ĂÖ¸Ęý10Ô»·±ČÔöł¤0.8%Ł¬¸ßÓÚÔ¤ĆÚµÄ0.5%Ł»Í¬±ČÔöł¤4.9%Ł¬¸ßÓÚÔ¤ĆÚµÄ4.5%ˇŁ

Ĺ·ÔŞÇřĽ°Ĺ·ÖŢÖ÷ŇŞąúĽŇ11Ô·ţÎńҵPMIłöÂŻ 11ÔÂŁ¬Ĺ·ÔŞÇř·ţÎńҵPMIÖŐÖµ53.4Ł¬¸ßÓÚÔ¤ĆÚµÄ53.1Ł»×ŰşĎPMIÖŐÖµ52.7Ł¬¸ßÓÚÔ¤ĆÚµÄ52.4ˇŁÓ˘ąú·ţÎńҵPMI50.4Ł¬˛»Ľ°Ô¤ĆÚµÄ52.5Ł»×ŰşĎPMI50.7Ł¬˛»Ľ°Ô¤ĆÚµÄ52.1Ł¬ÇŇÎŞÁ˝Äę¶ŕе͡ŁµÂąú·ţÎńҵPMIÖŐÖµ53.3Ł¬ÓëÔ¤ĆÚłÖĆ˝Ł»×ŰşĎPMIÖŐÖµ52.3Ł¬¸ßÓÚÔ¤ĆÚµÄ52.2ˇŁ·¨ąú·ţÎńҵPMIÖŐÖµ55.1Ł¬¸ßÓÚÔ¤ĆÚµÄ55Ł»×ŰşĎPMIÖŐÖµ54.2Ł¬¸ßÓÚÔ¤ĆÚµÄ54ˇŁŇâ´óŔű·ţÎńҵPMI50.3Ł¬¸ßÓÚÔ¤ĆÚµÄ49.3Ł»×ŰşĎPMI49.3Ł¬¸ßÓÚÔ¤ĆÚµÄ49.1ˇŁ

ĂŔąú11ÔÂʧҵÂĘάłÖÔÚ3.7ŁĄ˛»±ä ĂŔąúŔÍą¤˛ż7ČŐą«˛ĽµÄĘýľÝĎÔĘľŁ¬ĂŔąú11ÔÂʧҵÂĘÁ¬ĐřµÚČý¸öÔÂάłÖÔÚ3.7%Ł¬ĽĚĐř±ŁłÖ49ÄęŔ´×îµÍˮƽˇŁµ±Ô·ÇĹ©˛żĂĹĐÂÔöľÍҵ¸Úλ15.5Íň¸öŁ¬µÍÓÚľĽĂѧĽŇÔçÇ°µÄÔ¤ĆÚˇŁ

12ÔÂĹ·ÔŞÇřͶ×ĘŐßĐĹĐÄÖ¸ĘýÖ轵 ŇâÍâתΪ¸şÖµ ĘĐłˇŃĐľż»úąąSentix10ČŐą«˛ĽµÄ×îĐÂĘýľÝĎÔĘľŁ¬12ÔÂĹ·ÔŞÇřͶ×ĘŐßĐĹĐÄÖ¸ĘýÎŞ-0.3Ł¬˛»˝öÔ¶µÍÓÚÔ¤ĆÚÖµ8.3şÍÇ°Öµ8.8Ł¬ÉőÖÁŇâÍ⽵Ϊ¸şÖµŁ¬ÍąĎÔłöͶ×ĘŐ߶ÔÓÚĹ·ÖŢ˝đČÚĘĐłˇÇ°ľ°µÄµŁÓǡŁ

µÂąúĽ°Ĺ·ÔŞÇř12ÔÂľĽĂĐĹĐÄÖ¸Ęý»ŘÉý Ĺ·ÖŢľĽĂŃĐľżÖĐĐÄ11ČŐą«˛ĽµÄľĽĂĐÎĘĆÔ¤˛â±¨¸ćĎÔĘľŁ¬µÂąúĽ°Ĺ·ÔŞÇř12ÔÂľĽĂĐĹĐÄÖ¸ĘýľůÓĐËů»ŘÉýŁ¬şĂÓÚĘĐłˇÔ¤ĆÚˇŁµ«×¨ĽŇ±íĘľ¶Ô´Ë˛»Ó¦ąý·ÖŔֹۡŁ±¨¸ćĎÔĘľŁ¬µ±ÔÂŁ¬·´ÓłÎ´Ŕ´6¸öÔµ¹úľĽĂĐĹĐĵÄÖ¸Ęý»ŘÉý6.6µăÖÁ¸ş17.5µăŁ¬ĽĚĐř·´µŻŁ¬µ«ČÔÔ¶µÍÓÚ22.5µăµÄł¤ĆÚĆ˝ľůˮƽˇŁ

ĂŔąú11ÔÂCPIÔöËŮĎ»¬ ĂŔąúÉĚÎń˛ż12ČŐ·˘˛ĽµÄĘýľÝĎÔĘľŁ¬ĂŔąú11ÔÂCPI»·±ČÔöł¤0%Ł¬µÍÓÚ10ÔµÄ0.3%Ł»Í¬±ČÔöł¤2.2%Ł¬µÍÓÚ10ÔµÄ2.5%ˇŁ

»úąąĎµ÷µÂąú˝ńĂ÷Á˝Ä꾼ĂÔöł¤Ô¤ĆÚ µÂąúȨÍţľĽĂŃĐľż»úąąµÂąúľĽĂŃĐľżËů12ČŐÔÚ´ËĽä·˘˛Ľ±¨¸ćŁ¬˝«µÂąú˝ńĂ÷Á˝Ä꾼ĂÔöł¤Ô¤ĆÚ˝µÖÁ1.5%şÍ1.6%Ł¬·Ö±đϵ÷0.3şÍ0.1¸ö°Ů·ÖµăˇŁ

Ĺ·ÖŢŃëĐĐϵ÷Ĺ·ÔŞÇř˝ńĂ÷Á˝ÄęÔöËŮÔ¤˛â Ĺ·ÖŢŃëĐĐϵ÷Ĺ·ÔŞÇř˝ńĂ÷ÄęÔöËŮÔ¤˛âˇŁÔ¤ĽĆ2018ÄęGDPÔöËŮÎŞ1.9%Ł¬µÍÓÚ9Ô·ÝʱԤĆÚµÄ2%ˇŁÔ¤ĽĆ2019ÄęGDPÔöËŮÎŞ1.7%Ł¬µÍÓÚ9Ô·ÝʱԤĆÚµÄ1.8%ˇŁÔ¤ĽĆ2020ÄęGDPÔöËŮÎŞ1.7%Ł¬9Ô·ÝʱԤĆÚÎŞ1.7%ˇŁÔ¤ĽĆ2021ÄęGDPÔöËŮÎŞ1.5%ˇŁ

µÂąú12ÔÂĆóҵĐĹĐÄĎ»¬ ľĽĂĂćÁŮ÷öµĘĄµ®˝Ú 18ČŐą«˛ĽµÄµ÷˛é˝áąűĎÔĘľŁ¬µÂąú12ÔÂĆóҵĐĹĐÄĎ»¬Ł¬°µĘľĆóҵ¸ß˛ă¶ÔµÂąúľĽĂłÉł¤Ç°ľ°µÄŔÖąŰÇéĐ÷ŐýÔÚĎűÍˡŁµÂąúľĽĂÖÇżâIfoą«˛ĽŁ¬12ÔÂIFOĆóҵľ°ĆřĹжĎÖ¸ĘýÎŞ101.0Ł¬ÎŞÁ¬ĐřµÚËĸöÔÂĎ»¬Ł¬ÇŇĘÇÓâÁ˝ÄęŔ´×îµÍˇŁÂ·Í¸µ÷˛éÔ¤ĆÚÎŞ101.8ˇŁ

ĂŔąú11ÔÂĐÂÎÝżŞą¤ÂĘ»·±ČÉĎŐÇ3.2% ĂŔąúÉĚÎń˛żĘýľÝĎÔĘľŁ¬ĂŔąú11ÔÂĐÂÎÝżŞą¤ˇ˘ÓŞ˝¨ĐíżÉľůł¬Ô¤ĆÚˇŁĆäÖĐŁ¬ĂŔąú11ÔÂĐÂÎÝżŞą¤125.6Íň»§Ł¬»·±ČÉĎŐÇ3.2%Ł¬Ô¤ĆÚÎŞ122.8Íň»§Ł¬Ç°ÖµÎŞ122.8Íň»§Ł»ĂŔąú11ÔÂÓŞ˝¨ĐíżÉ»·±ČÔöł¤5%Ł¬´ď132.8Íň»§Ł¬¸ßÓÚÔ¤ĆÚˇŁ

µÂąúÉĚҵľ°ĆřÖ¸ĘýÁ¬ĐřµÚËĸöÔÂĎ½µ µÂąúŇÁ¸ĄľĽĂŃĐľżËů18ČŐą«˛ĽµÄĘýľÝĎÔĘľŁ¬12Ô·ݵ¹úÉĚҵľ°ĆřÖ¸ĘýÁ¬ĐřµÚËĸöÔÂĎ½µŁ¬´Ó11Ô·ݵÄ102µă˝µÖÁ101µăˇŁ

ĂŔÁŞ´˘ŁşÉϵ÷ÁŞ°î»ů˝đŔűÂĘÄż±ęÇřĽä25¸ö»ůµă ĂŔąúÁŞ°î´˘±¸ÎŻÔ±»á19ČŐĐű˛Ľ˝«ÁŞ°î»ů˝đŔűÂĘÄż±ęÇřĽäÉϵ÷25¸ö»ůµăµ˝2.25%ÖÁ2.5%µÄˮƽˇŁŐâĘÇĂŔÁŞ´˘˝ńÄęŇÔŔ´µÚËÄ´ÎĽÓϢŁ¬·űşĎĘĐłˇĆŐ±éÔ¤ĆÚˇŁ

Ó˘ąú11ÔÂCPIͬ±ČÔöł¤2.3% ·űşĎÔ¤ĆÚ µ±µŘʱĽä12ÔÂ19ČŐ,ľÝÓ˘ąúąúĽŇÍłĽĆľÖĘýľÝ,Ó˘ąú11ÔÂCPI(ľÓĂńĎű·ŃĽŰ¸ńÖ¸Ęý)ͬ±ČÔöł¤2.3%,Ô¤ĆÚÔöł¤2.3%,Ç°ÖµÔöł¤2.4%;»·±ČÔöł¤0.2%,Ô¤ĆÚÔöł¤0.2%,Ç°ÖµÔöł¤0.1%ˇŁÓ˘ąú11ÔÂşËĐÄCPIͬ±ČÔöł¤1.8%,Ô¤ĆÚÔöł¤1.8%,Ç°ÖµÔöł¤1.9%ˇŁ

ĂŔąú11Ô·żÎÝĎúĘŰ´´ĆßÄę°ëŔ´×î´óͬ±Č˝µ·ů ĂŔąúµ±µŘʱĽä12ÔÂ19ČŐŁ¬ĂŔąú·żµŘ˛úľĽÍČËĐ»áĘýľÝĎÔĘľŁ¬ĂŔąú11Ô·żÎÝĎúĘŰ»·±ČÔöł¤1.9%Ł¬Á¬ĐřµÚ¶ţ¸öÔÂÉĎŐÇŁ¬ľĽľµ÷şóÄ껯×ÜĘýÎŞ532ÍňĚף»µ«ÓëČĄÄęͬĆÚĎŕ±ČŁ¬11Ô·żÎÝĎúĘŰϵř7.0%Ł¬´´2011Äę5ÔÂŇÔŔ´×î´óͬ±Čµř·ůˇŁ

ĘŔĐĐÔ¤ĽĆĂ÷ÄęÖĐąúľĽĂÔöł¤6.2% ĘŔ˝çŇřĐĐ20ČŐ·˘˛ĽµÄˇ¶ÖĐąúľĽĂĽň±¨ˇ·Ł¨Ď³ơ¶Ľň±¨ˇ·Ł©Ô¤˛âŁ¬2018ÄęÖĐąúľĽĂČ«ÄęÔöËŮ˝«´ďµ˝6.5%Ł¬2019ÄęÔöËŮÔ¤ĽĆÎŞ6.2%ˇŁĘŔ˝çŇřĐĐČĎÎŞŁ¬ËäČ»Ôöł¤·Ĺ»şŁ¬µ«ÖĐąúľĽĂČÔČ»ľßÓĐČÍĐÔˇŁ

Ó˘ąú11ÔÂÁăĘ۱íĎÖşĂÓÚÔ¤ĆÚ Ó˘ąúąúĽŇÍłĽĆľÖ20ČŐ·˘˛ĽµÄĘýľÝĎÔĘľŁ¬11Ô·ÝÓ˘ąúÁăĘŰĎúĘŰ»·±ČÔöł¤1.4%Ł¬Í¬±ČÔöł¤3.6%Ł¬±íĎÖşĂÓÚĘĐłˇÔ¤ĆÚˇŁ

ĂŔąúČýĽľ¶ČľĽĂÔöËŮϵ÷ÖÁ3.4% ĂŔąúÉĚÎń˛ż21ČŐą«˛ĽµÄ×îÖŐĘýľÝĎÔĘľŁ¬˝ńÄęµÚČýĽľ¶ČĂŔąúʵĽĘąúÄÚÉú˛ú×ÜÖµ(GDP)°´ÄęÂĘĽĆËăÔöł¤3.4%Ł¬˝ĎÉĎ´Îą«˛ĽµÄĐŢŐýĘýľÝϵ÷0.1¸ö°Ů·ÖµăˇŁ

»¨ĆěÔ¤ĽĆĂŔąúľĽĂŃąÁ¦˝«ÉĎÉý »¨ĆěŇřĐĐÔÚ×îб¨¸ćÖĐÔ¤ĽĆŁ¬ĂŔąúľĽĂ»áÔÚ2019ÄęĽĚĐřŔ©ŐĹŁ¬µ«ÔöËŮ»ň»á·Ĺ»şÖÁ2.5%Ł¬Č»¶řČÔ¸ßÓÚÇ÷ĘĆˮƽˇŁ2019ÄęÖ®şóŁ¬ĂŔąúľĽĂ˝«Óöµ˝¸ü´óµÄŃąÁ¦ˇŁÔ¤ĽĆĂŔÁŞ´˘˝«Ö𲽼ÓϢŁ¬Ň»µ©ŔűÂʽӽü3.25%Ł¬ĽÓϢľÍżÉÄÜ˝áĘřˇŁ

Ó˘ąúĆóҵ¶ÔľĽĂÇ°ľ°ĐĹĐÄ˝µÖÁŇ»Äę°ëµÍµă Ó˘ąúĆóҵÁěĐäлᣨIoDŁ©×îĐ·˘˛ĽµÄ±¨¸ćłĆŁ¬ÓÉÓÚÎŢĐŇéÍŃĹ·µÄ·çĎŐ˝üČý¸öÔÂÄÚ¸ßĆóŁ¬Ó˘ąúÉĚ˝çµÄ¶ÔÓ˘ąúľĽĂÇ°ľ°µÄĐĹĐÄŇŃľ˝µÖÁÓâŇ»Äę°ëŇÔŔ´µÄ×îµÍˮƽˇŁ

ĂŔ20łÇĘĐ·żĽŰŐÇ·ůÁ¬ĐřĆ߸öÔ·Żş 12ÔÂ26ČŐ·˘˛ĽµÄ±ęĆŐCoreLogicżËą-ĎŻŔŐĘýľÝĎÔĘľŁ¬ĂŔąú20¸ö´ółÇĘĐ·żĽŰ10Ô·Ýͬ±ČÉĎŐÇ5%Ł¬ŐÇ·ůµÍÓÚ9Ô·ݵÄ5.2%ˇŁŐâŇŃĘǸĂÖ¸ĘýÔ¶ČŐÇ·ůÁ¬ĐřµÚ7¸öÔ·ŻşŁ¬ŃÓł¤ÁË×Ô2014ÄęŇÔŔ´µÄ×Á¬Đř·Ĺ»şĽÍÂĽˇŁ

(¶ţŁ©ąúÄÚČȵă

11Ô²ĆĐÂÖĐąúÖĆÔěҵPMIÎŞ50.2 ΢Éý0.1¸ö°Ů·Öµă 12ÔÂ3ČŐĎűϢŁ¬11Ô²ĆĐÂÖĐąúÖĆÔěҵ˛ÉąşľŔíČËÖ¸ĘýŁ¨PMIŁ©ÎŞ50.2Ł¬Î˘Éý0.1¸ö°Ů·ÖµăŁ¬ĎÔĘľľĽĂ΢·ůŔ©ŐšŁ

11ÔÂPMI˝µÖÁÁŮ˝çµă ĐčÇóŔ©ŐĹĽő»ş 11ÔÂÖĐąúÖĆÔěҵ˛ÉąşľŔíÖ¸ĘýŁ¨PMIŁ©ÎŞ50.0%Ł¬˝ĎÉĎÔÂС·ů»ŘÂä0.2¸ö°Ů·ÖµăŁ¬´¦ÓÚÁŮ˝çµăŁ¬ÎŞ2016Äę7ÔÂŇÔŔ´×îµÍÖµˇŁ×¨ĽŇČĎÎŞŁ¬PMIĎ½µĎÔĘľľĽĂĎÂĐĐ·çĎռӴ󣬵«˛Éȡ»ýĽ«şęąŰŐţ˛ßŁ¬°üŔ¨ĽÓ´óĽőË°˝µ·Ńˇ˘¶¨Ďň˛ą¶Ě°ĺŔ©ÄÚĐčÓĐÖúÓÚľĽĂ±ŁłÖĆ˝ÎČÔËĐСŁ

Ç°10ÔÂÎŇąú·ţÎńĂłŇ×ͬ±ČÔöł¤11.1% ÔöËŮ´´Ď°ëÄęĐÂ¸ß ÉĚÎń˛ż×îĐ·˘˛ĽµÄĘýľÝĎÔĘľŁ¬Ç°10ÔÂÎŇąú·ţÎń˝řłöżÚ×ܶîÎŞ43022.4ŇÚÔŞŁ¬Í¬±ČÔöł¤11.1%Ł¬ÔöËŮ´ďĎ°ëÄęŇÔŔ´×î¸ßˇŁĆäÖĐŁ¬·ţÎńłöżÚÔöł¤14.3%Ł¬·ţÎń˝řżÚÔöł¤9.6%ˇŁ

11Ô²ĆĐÂÖĐąú·ţÎńҵPMIÉýÖÁ53.8 ´´Îĺ¸öÔÂĐÂ¸ß 12ÔÂ5ČŐĎűϢŁ¬11Ô²ĆĐÂÖĐąúͨÓĂ·ţÎńҵľÓŞ»î¶ŻÖ¸ĘýŁ¨·ţÎńҵPMIŁ©ÎŞ53.8Ł¬˝Ď10Ô»ŘÉý3¸ö°Ů·ÖµăŁ¬´´Îĺ¸öÔÂŇÔŔ´Đ¸ߣ¬ĎÔĘľ·ţÎńҵľÓŞ»î¶ŻĂ÷ĎÔŔ©ŐšŁ·ţÎńҵŔ©ŐĹŁ¬ÖĆÔěҵPMIС·ů»ŘÉýŁ¬ĘąµĂ11Ô²ĆĐÂÖĐąú×ŰşĎPMIÂĽµĂ51.9Ł¬˝Ď10ÔµÄ28¸öÔµ͵ă»ŘÉý1.4¸ö°Ů·ÖµăˇŁ

10ÔÂÔ˛ÄÁĎą¤ŇµŔűČóĆĆ1900ŇÚ »·±ČÔö18.6% 10Ô·ÝÎŇąúÔ˛ÄÁĎą¤ŇµłĘĎÖÎČÖĐĎňşĂµÄÔËĐĐ̬ĘĆŁ¬Éú˛ú±ŁłÖĆ˝ÎČÔöł¤Ł¬ĐĐҵЧŇćĽĚĐřşĂתˇŁĆäÖĐŁ¬Ô˛ÄÁĎĐĐҵÔöĽÓֵͬ±ČÔöł¤6.7%Ł¬»·±ČĚá¸ß0.4¸ö°Ů·ÖµăˇŁÔ˛ÄÁĎą¤ŇµĘµĎÖŔűČó1900.4ŇÚÔŞŁ¬»·±ČÔöĽÓ18.6%ˇŁ

ŃëĐĐŁş11ÔÂĐÂÔöČËĂń±Ň´űżî1.25ÍňŇÚÔŞ M2ͬ±ČÔö8% 11ÔÂÄ©Ł¬ąăŇĺ»ő±Ň(M2)Óŕ¶î181.32ÍňŇÚÔŞ,ͬ±ČÔöł¤8%Ł¬ÔöËŮÓëÉĎÔÂÄ©łÖĆ˝Ł¬±ČÉĎÄęͬĆÚµÍ1.1¸ö°Ů·ÖµăŁ»ĎÁŇĺ»ő±Ň(M1)Óŕ¶î54.35ÍňŇÚÔŞ,ͬ±ČÔöł¤1.5%Ł¬ÔöËŮ·Ö±đ±ČÉĎÔÂÄ©şÍÉĎÄęͬĆÚµÍ1.2¸öşÍ11.2¸ö°Ů·ÖµăŁ»Á÷ͨÖĐ»ő±Ň(M0)Óŕ¶î7.06ÍňŇÚÔŞ,ͬ±ČÔöł¤2.8%ˇŁµ±ÔÂľ»Í¶·ĹĎÖ˝đ457ŇÚÔŞˇŁ

11Ô·ݹćÄŁŇÔÉĎą¤ŇµÔöĽÓÖµÔöł¤5.4% 2018Äę11Ô·ݣ¬ąćÄŁŇÔÉĎą¤ŇµÔöĽÓֵͬ±ČʵĽĘÔöł¤5.4%Ł¨ŇÔĎÂÔöĽÓÖµÔöËŮľůÎŞżŰłýĽŰ¸ńŇňËصÄʵĽĘÔöł¤ÂĘŁ©Ł¬ÔöËٱČ10Ô·ݻŘÂä0.5¸ö°Ů·ÖµăŁ»»·±ČÔöł¤0.36%ˇŁ1-11Ô·ݣ¬ąćÄŁŇÔÉĎą¤ŇµÔöĽÓֵͬ±ČÔöł¤6.3%Ł¬ÔöËŮ˝Ď1-10Ô·ݻŘÂä0.1¸ö°Ů·ÖµăˇŁ

11Ô·ÝÉç»áĎű·ŃĆ·ÁăĘŰ×ܶîÔöł¤8.1% 2018Äę11Ô·ݣ¬Éç»áĎű·ŃĆ·ÁăĘŰ×ܶî35260ŇÚÔŞŁ¬Í¬±ČĂűŇĺÔöł¤8.1%Ł¨żŰłýĽŰ¸ńŇňËŘʵĽĘÔöł¤5.8%Ł¬ŇÔĎÂłýĚŘĘâ˵Ă÷ÍâľůÎŞĂűŇĺÔöł¤Ł©ˇŁĆäÖĐŁ¬Ď޶îŇÔÉϵĄÎ»Ďű·ŃĆ·ÁăĘ۶î13679ŇÚÔŞŁ¬Ôöł¤2.1%ˇŁ2018Äę1-11Ô·ݣ¬Éç»áĎű·ŃĆ·ÁăĘŰ×ܶî345093ŇÚÔŞŁ¬Í¬±ČÔöł¤9.1%ˇŁĆäÖĐŁ¬Ď޶îŇÔÉϵĄÎ»Ďű·ŃĆ·ÁăĘ۶î130830ŇÚÔŞŁ¬Ôöł¤6.1%ˇŁ

ÖĐąúŃëĐĐľö¶¨´´É趨ĎňÖĐĆÚ˝č´ű±ăŔűŁ¨TMLFŁ©Ł¬TMLF˛Ů×÷ĆÚĎŢÎŞŇ»Äę 12ÔÂ19ČŐŁ¬ÖĐąúČËĂńŇřĐĐąŮÍř·˘˛ĽĎűϢŁ¬ÎŞĽÓ´ó¶ÔС΢Ćóҵˇ˘ĂńÓŞĆóҵµÄ˝đČÚÖ§łÖÁ¦¶ČŁ¬ÖĐąúČËĂńŇřĐĐľö¶¨´´É趨ĎňÖĐĆÚ˝č´ű±ăŔű(TMLF)Ł¬TMLF×Ę˝đżÉĘąÓĂČýÄ꣬˛Ů×÷ŔűÂʱČÖĐĆÚ˝č´ű±ăŔű(MLF)ŔűÂĘÓĹ»Ý15¸ö»ůµăŁ¬ÄżÇ°ÎŞ3.15%ˇŁ

ąćÄŁŇÔÉĎą¤ŇµĆóҵŔűČóČýÄęŔ´Ę×´ÎĎ½µ ąúĽŇÍłĽĆľÖ27ČŐą«˛ĽĘýľÝĎÔĘľŁ¬11ÔÂąćÄŁŇÔÉĎą¤ŇµĆóҵʵĎÖŔűČó×ܶî5947.5ŇÚÔŞŁ¬Í¬±ČĎ½µ1.8%Ł¬ĘÇ2016ÄęŇÔŔ´Ę×´ÎĎ½µˇŁÇ°11ÔÂŁ¬Č«ąúąćÄŁŇÔÉĎą¤ŇµĆóҵʵĎÖŔűČó×ܶî61168.8ŇÚÔŞŁ¬Í¬±ČÔöł¤11.8%Ł¨°´żÉ±ČżÚľ¶ĽĆË㣩Ł¬ÔöËٱČÇ°10Ô·Żş1.8¸ö°Ů·ÖµăˇŁ

ÎŇąúĎű·ŃĘĐłˇłÖĐřŔ©ČÝÉýĽ¶ ˝ńÄę1ÖÁ11ÔÂŁ¬ÎŇąúÉç»áĎű·ŃĆ·ÁăĘŰ×ܶî´ď34.5ÍňŇÚÔŞŁ¬Í¬±ČÔöł¤9.1%ˇŁŇµÄÚČËĘż±íĘľŁ¬ÔÚąćÄŁłÖĐřŔ©´óµÄ»ů´ˇÉĎŁ¬ÎŇąúĎű·ŃĘĐłˇŇŃ˝řČëĐčÇó¶ŕÔŞ·˘Őąˇ˘˝áąą˛»¶ĎÉýĽ¶µÄĐ½׶ΡŁ