一、海外疫情状况

(一)疫情情况整体概述

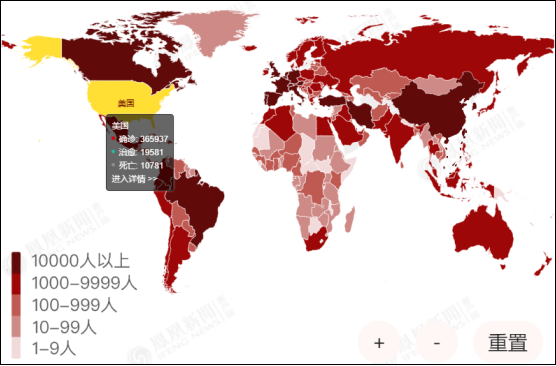

截止4月7日,全球(除中国外)疫情累计确诊1,260,621例,最新单日确诊67,175万例;美国累计确诊突破36万例,达365,937例。

图1:全球疫情发展情况

资料来源:凤凰新闻、Mymetal

(二)主要铜矿出口国疫情情况

全球主要铜矿产国分布在美洲、非洲、南亚和大洋洲。截止4月7日,美洲地区(包括南美洲和北美洲)主要铜矿出口国智利、秘鲁、厄瓜多尔、巴西、美国、加拿大和墨西哥合计累计确诊395,260例;非洲主要铜矿出口国刚果(金)和在赞比亚疫情情况较清,合计累计确诊仅200例,南亚和大洋洲主要铜矿出口国印度尼西亚、老挝和澳大利亚合计累计确诊8,697例。

(三)主要精铜生产国疫情情况

全球主要精铜生产国分布在亚洲,欧洲和美洲。截止4月2日,美洲地区(包括南美洲和北美洲)主要精铜生产国美国和智利分别累计确诊365,937例和4,471例;欧洲地区主要精铜生产国俄罗斯、德国、波兰和西班牙分别累计确诊6,343例、104,050例、4,413例和136,675例;亚洲地区主要精铜生产国(除中国外)日本、韩国和印度分别累计确诊4,103例、10,331例和4,421例。

(四)主要铜消费国疫情情况

全球铜消费主要分布中国,美国和欧洲三大经济体,分别累计确证病例83,071例、365,937例和682,378例。

二、对铜矿供给的影响

(一)全球铜矿运营情况

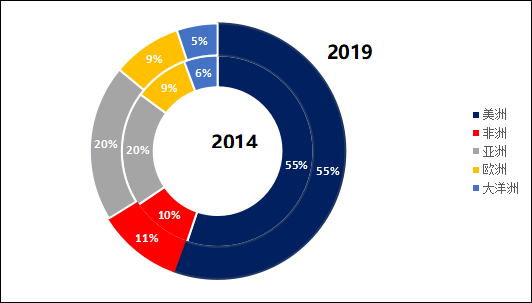

图2:全球铜矿产量分布

资料来源:钢联数据、Mymetal

如图2所示,2014-2019年的全球铜矿产量分布情况变化不大,收到疫情影响较重的美洲地区的铜矿产量占到了全球的一半以上,非洲紧随其后是全球铜矿第二大洲。根据我的有色网调研,全球部分矿山开启减产运行方式,秘鲁和智利多家矿企在削减旗下矿山运作。但整体上目前大部分铜矿尚维持基本生产,且此前受限交通运输问题累计成品库存较多,从绝对量尚来看短时内铜矿供给尚未收到影响。海外疫情导致的全球海运贸易的物流运输问题和南美洲境内运输对铜矿运输的影响。

表1:全球铜矿山/冶炼厂情况一览(截止4月6日)

|

国家 |

矿山/冶炼厂 |

公司 |

年产能(万吨) |

当前状态 |

|

秘鲁 |

CerroVerde |

自由港 |

45.5 |

15天检修 |

|

秘鲁 |

Quellaveco |

英美资源 |

30 |

放缓施工进度(2022年投产) |

|

秘鲁 |

LasBambas |

五矿 |

35.5 |

小幅减产 |

|

加拿大 |

Voisey'sBay |

淡水河谷 |

2.5 |

4周检修 |

|

蒙古 |

OyuTolgoi |

力拓 |

4.9 |

放缓地下矿建设,露天矿运行 |

|

智利 |

LosBronces |

英美资源 |

33.5 |

减产12天,炼厂加工库存铜矿 |

|

智利 |

ElSoldado |

英美资源 |

5 |

减产12天 |

|

智利 |

Chagres |

英美资源 |

14 |

减产12天 |

|

智利 |

LosPelambres |

Antofagasta |

35 |

停止扩产项目 |

|

智利 |

Caserones |

日本JX |

14 |

减产4成 |

|

智利 |

Escondida |

必和必拓 |

120 |

工会要求关闭矿场 |

|

智利 |

- |

Codelco |

- |

削减旗下矿山运作 |

|

智利 |

QuebradaBlanca |

泰克资源 |

25 |

暂停第2阶段铜矿建设项目 |

|

美国 |

Kennecott |

力拓 |

37.14 |

检修停产(地震) |

|

巴拿马 |

cobrePanama |

第一量子 |

30 |

产量增速将低于预期 |

|

赞比亚 |

Mopani |

嘉能可 |

6 |

审杳其业务用以削减开支 |

资料来源:公开资料、Mymetal

(二)对中国原料进口影响

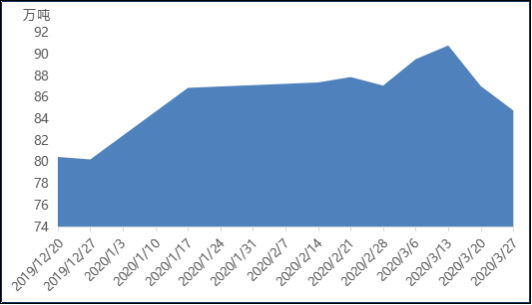

根据我的有色网对2020年以来中国铜精矿进口情况的调研,随着南美疫情开始爆发,3月以来的铜精矿进口因疫情将大幅下降。并且预计这种情况还将继续持续至4、5月。据我的有色网统计中国六大铜精矿进口主流港口,3月新船只到港入库统计比月初预计到港量缩减近30%,到港出现大幅度减少。

2月份正是中国全民全力抗疫重要时期,铜冶炼企业在原料充足的情况下陆续减产,原料投放减少;部分铜冶炼企业要求铜矿供应商延期发货;同时远洋航线变动等因素导致船期延误,都使3月进口铜精矿到港量下降明显,中国铜精矿港口库存也表现下降趋势。

图3:中国铜精矿主流港口库存情况

资料来源:Mymetal

此外,根据我们对多家铜冶炼企业的调研了解到,尽管3月铜精矿进口大减,目前冶炼企业尚未受到铜矿供给短缺的困扰,仍旧维持正常生产。但随着铜价持续低位,铜矿供给紧张带动TC进一步下行可能会导致部分中小冶炼厂开始减产或检修停产。

三、对精铜需求的影响

(一)全球消费分布情况

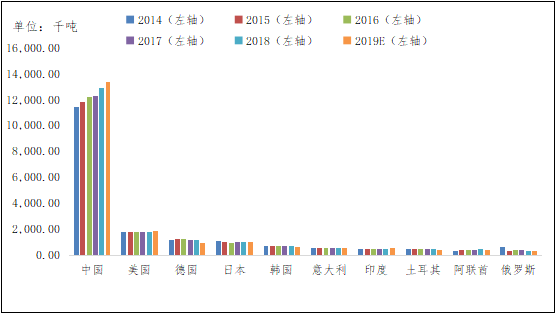

从图4中可以看出,全球主要的铜消费国包括美国、德国、日本、韩国和意大利,多数皆为本次疫情影响较重的国家。随着3月后这些国家的制造业开始减、停产,预计对全球的铜消费是非常大的打击。

图4:全球主要铜消费国消费情况

资料来源:钢联数据、Mymetal

(二)金属及加工品直接出口影响

根据我的有色网调研的历史数据来看,国内的铜材消费主要来源于内需,进出口量总额占到中国铜材表观消费的5%左右。海外疫情的扩散对于国内铜材加工产品直接出口的影响较小,不足直接影响到中国铜消费总量。

图5:中国铜材表观消费情况

资料来源:钢联数据、Mymetal

(三)终端产品出口影响

铜的终端消费主要为电力、地产、汽车和家电行业,这其中受到海外疫情导致进出口受限影响最重的就是家电行业。目前尽管格力、美的等家电企业大多在2月10号以后陆续复工,生产率在50%以上。但是由于消费和出口的问题,空调企业目前面临高库存的压力。

参考国内情况,疫情影响下我国家电各品类线下1-2月累计零售量同比均有30%左右跌幅,其中疫情影响集中体现的2月份跌幅更剧;考虑到海外各国疫情爆发时间基本集中在2月中旬至3月初,预计3月及二季度,海外疫情较为严重区域的家电进口需求或将有所承压,短期内国内的家电业出口将继续低迷

四、总结

截止到目前海外疫情不断扩散,欧洲地区接近疫情拐点,美国和日本尚处于快速增长期。而随着季节交替,疫情存在着向南半球转移的可能性。美洲地区的疫情扩散使得铜矿供给面临短缺,预计此情况可能会持续一段时间。而随着海外目前尚处在无限期停工,预计一二季度消费端下滑更为显著。不过考虑到中国占到全球铜消费的40%以上,中国的复工复产以及政府基建投资在二季度加码,中国消费预计可以抵消一定程度的海外二季度消费的减少。